Zinssenkung in China sorgt nur kurzzeitig für Beruhigung

26.08.2015 | Eugen Weinberg (Commerzbank)

Energie

Die Ölpreise verzeichneten gestern nach den heftigen Verlusten der Vortage eine Erholungsbewegung. Diese fiel mit gut 1% bei Brent allerdings vergleichsweise bescheiden aus. Etwas stärker, nämlich um knapp 3%, konnte dagegen WTI zulegen. Heute Morgen setzen die Ölpreise ihre Erholung fort. Brent steigt auf 43,5 USD je Barrel, WTI auf 39,5 USD je Barrel. Die 6½-Jahrestiefs von Anfang der Woche bleiben aber nach wie vor in Schlagdistanz.

Das API berichtete gestern nach Handelsschluss einen überraschend deutlichen Rückgang der US-Rohöllagerbestände in der letzten Woche um 7,3 Mio. Barrel. Dies gibt den Preisen heute Rückenwind, denn erwartet wurde ein leichter Lageraufbau. Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Nach den API-Daten von gestern besteht für die Markterwartung deutliches Abwärtspotenzial. Eine wieder höhere Rohölverarbeitung würde einen Lagerabbau ebenso unterstützen wie ein weiterer Rückgang der Produktion.

Letztere ist bereits in fünf der letzten sechs Wochen gefallen. Zudem dürften die Importe von ihrem außerordentlich hohen Niveau der Vorwoche zurückkommen, was ebenfalls für niedrigere Lagerbestände spricht.

Es ist daher gut möglich, dass WTI wieder die Marke von 40 USD je Barrel überwindet und Brent in Richtung 45 USD je Barrel steigt. Eine stärkere Preiserholung ist angesichts des reichlich versorgten Ölmarktes und der Ankündigung des Iran, seine Ölproduktion nach dem Ende der Sanktionen unabhängig vom Preisniveau zu steigern, allerdings unwahrscheinlich.

Edelmetalle

Die Preisentwicklung von Gold in dieser Woche gibt Rätsel auf. Seit gestern steht Gold unter Druck und fällt am Morgen auf 1.135 USD je Feinunze. Damit hat Gold sämtliche Gewinne wieder abgegeben, welche seit letzten Donnerstag im Zuge der heftigen Verluste an den Aktienmärkten angefallen waren. Gold in Euro gerechnet nähert sich sogar wieder den Tiefständen von Ende Juli. Auch ein weiterer Verlusttag an der Wall Street und eine nach wie vor sehr geringe Wahrscheinlichkeit für eine Fed-Zinserhöhung im September konnten den Preisrückgang nicht verhindern.

Diese Entwicklung hatte sich am Montag bereits angedeutet, als es Gold nicht gelungen war, trotz eines deutlich schwächeren US-Dollar und massiv fallender Aktienmärkte weiter zu steigen. Prompt setzte bei Gold gestern die Korrektur ein, als sowohl der US-Dollar als auch die Aktienmärkte nach der Zinssenkung in China einen Teil ihrer vorherigen Verluste wieder wettmachten. Die weiterhin unsichere Lage an den Finanzmärkten und die nachlassende Zinsfantasie sprechen eher für höhere als für niedrigere Notierungen.

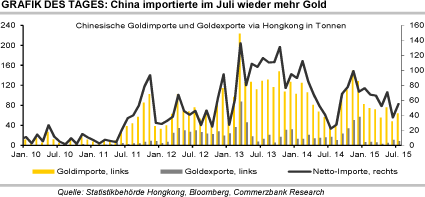

China hat laut Daten der Statistikbehörde Hongkong im Juli auf Netto-Basis 55 Tonnen Gold aus der ehemaligen britischen Kronkolonie importiert. Das waren fast 50% mehr als im allerdings schwachen Vormonat. Offensichtlich haben die Chinesen das im Juli deutlich gesunkene Preisniveau zu verstärkten Käufen genutzt. Auch das jähe Ende des Aktienbooms in China dürfte das Kaufinteresse beflügelt haben. Palladium erlebte gestern mit 6,3% den stärksten Tagesrückgang seit April 2013 und fiel zwischenzeitlich auf ein 5-Jahrestief von weniger als 530 USD je Feinunze.

Industriemetalle

Die Stützungsmaßnahmen der chinesischen Zentralbank - sie hat gestern die Einlage- und Ausleihzinsen um jeweils 25 Basispunkte und den Mindestreservesatz um 50 Basispunkte gesenkt - konnten den Preisverfall an den Rohstoff- und Finanzmärkten (vorerst) stoppen. Es bleibt jedoch abzuwarten, ob sich der Markt beruhigt. Schließlich war es schon die fünfte Zinssenkung seit November. Jedenfalls haben die Aktienmärkte in China heute ihre teilweise hohen Gewinne zum Schluss wieder komplett abgegeben. Deshalb schalten die Metallmärkte heute wieder in den "risk-off"-Modus um und stehen entsprechend unter Abgabedruck.

Beunruhigend sind auch die LME Positionierungsdaten von letzter Woche. Denn dem COT-Bericht zufolge war der starke Preisrückgang bei Metallen nicht spekulativ getrieben. Ganz im Gegenteil wurden die spekulativen Netto-Long-Positionen bei allen Metallen bis auf Zink auf- und nicht abgebaut. Bei Zinn ist die Anzahl spekulativer Netto-Long-Positionen sogar auf den höchsten Stand seit Beginn der Datenreihe im Juli 2014 gestiegen. Zinn ist ein Paradebeispiel für den Zustand der Rohstoffmärkte.

Zwar kann man dem Zinnmarkt eine gute Nachfrage bescheinigen. So lagen die Importe Chinas bislang in diesem Jahr 21% über dem Vorjahreszeitraum, während die Lagerbestände an der LME seit Jahresbeginn um 38% gefallen sind. Eine nachhaltige Trendwende ist jedoch erst wahrscheinlich, wenn das Angebot eingeengt wird. Trotz anderweitig lautender Bekundungen der Produzenten aus Indonesien, dem weltgrößten Zinnexporteur, sind die Ausfuhren nur geringfügig zurückgegangen.

Agrarrohstoffe

Zucker konnte sich trotz des Ausverkaufs der Rohstoffe zwar vergleichsweise gut halten, fiel am Montag aber dennoch auf ein 7-Jahrestief von gut 10 US-Cents je Pfund. Gestern legte der Preis um 2% zu und schloss bei 10,6 US-Cents je Pfund. Zum einen wurde der Preisanstieg durch die Zinssenkung der chinesischen Zentralbank ausgelöst, was eine Preiserholung nahezu aller Rohstoffe unterstützte.

Zum anderen konnte der Preis von angekündigtem Regen in den Zuckerrohranbaugebieten des größten Produzentenlandes Brasilien profitieren. Denn in Brasilien läuft gerade die Verarbeitungssaison für Zuckerrohr, welche trockenes Wetter erfordert. Die Befürchtung, das Wetterphänomen El Niño könnte die Zuckerproduktion in Indien und Thailand beeinträchtigen, unterstützte zusätzlich den Preis.

Der Preis für Kaffee Arabica hingegen fiel gestern den fünften Handelstag in Folge und markierte bei 117 US-Cents je Pfund ein 19-Monatstief. Abzuwarten bleibt, ob sich der Preis für Kaffee auf diesem niedrigen Niveau etabliert. Denn die größte brasilianische Kaffeegenossenschaft Cooxupe geht davon aus, dass sich die brasilianische Kaffeeernte erst im Jahr 2017 von der Dürre der letzten 2 Jahre merklich erholen wird. Jedoch kann der angekündigte Regen als ein positives Signal gewertet werden. Denn dieser könnte die Blüte für die nächste Ernte begünstigen.

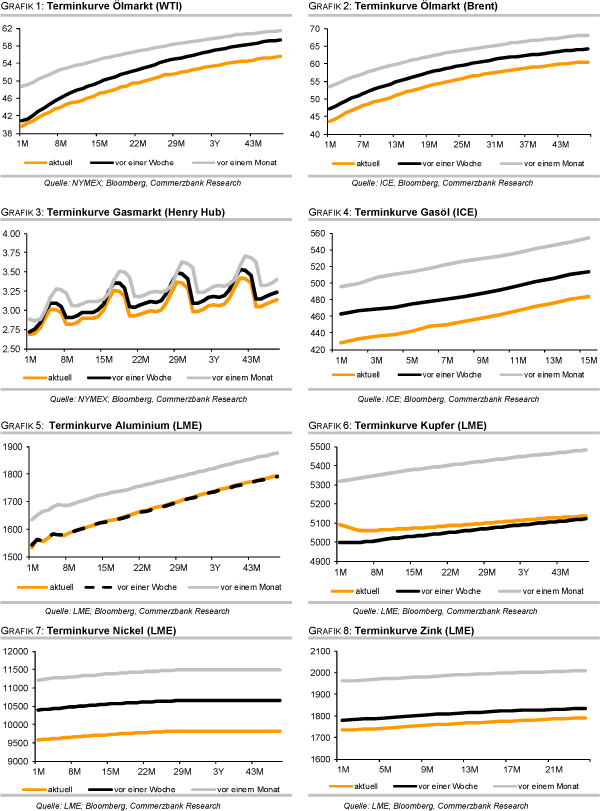

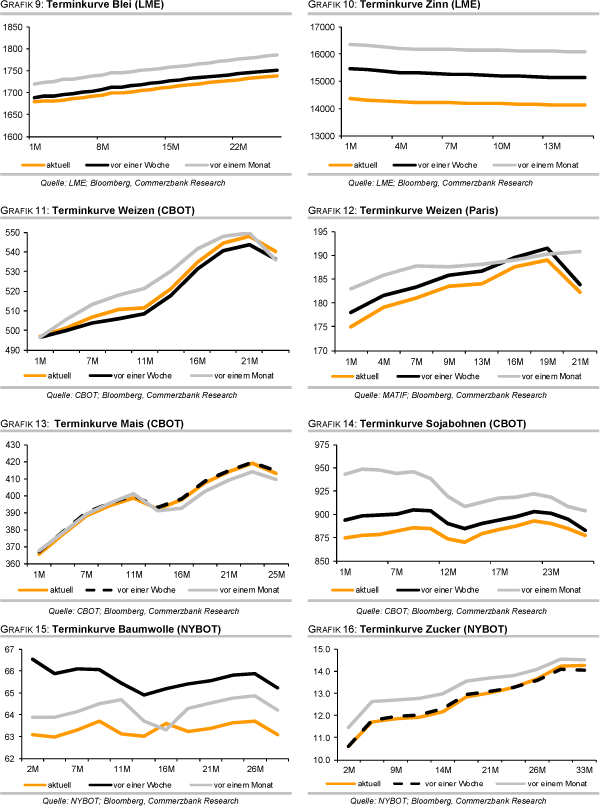

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.