Edelmetalle: Übertriebene Preisschwäche

27.07.2015 | Eugen Weinberg (Commerzbank)

Der Goldpreis ist auf ein 5½-Jahrestief von weniger als 1.100 USD je Feinunze gefallen. Vor allem Verkäufe seitens der Anleger und Spekulationen auf eine baldige Zinserhöhung der US-Notenbank sorgten für fallende Notierungen.

Wir senken zwar unsere Prognose auf 1.150 USD je Feinunze am Jahresende, gehen aber mittel- bis langfristig weiter von steigenden Notierungen aus. Denn der rechnen damit, dass der Gegenwind für Gold nach der ersten Fed-Zinserhöhung spürbar nachlässt. Im Sog von Gold sind auch die Preise für Silber, Platin und Palladium merklich unter Druck geraten und teilweise auf mehrjährige Tiefstände gefallen.

Der Goldpreis ist unter 1.080 USD je Feinunze gefallen, das niedrigste Niveau seit 5½-Jahren. In Euro fiel Gold auf ein 6½-Monatstief von 980 EUR je Feinunze (Grafik 1). Anders als 2010 profitierte der Goldpreis nicht von der Zuspitzung der Schuldenkrise in Griechenland und der zeitweise bestehenden Möglichkeit eines Austritts Griechenlands aus der Eurozone. Preisanstiege nach dem Abbruch der Verhandlungen mit Griechenland über die Freigabe von Hilfsgeldern und der Ablehnung von Sparauflagen beim darauffolgenden griechischen Referendum fielen gering aus und erwiesen sich als äußerst kurzlebig.

Der zwischenzeitliche Zahlungsverzug Griechenlands an den IWF hatte überhaupt keine Auswirkungen auf den Goldpreis. Auch die Schließung der griechischen Banken, das Einfrieren der EZB-Notkredite und die Beschränkungen von Bargeldabhebungen in Griechenland ließen Gold weitgehend kalt. Nach der Mitte Juli erzielten Einigung auf die Aufnahme von Verhandlungen über ein drittes Hilfspaket für Griechenland und der damit gesunkenen Wahrscheinlichkeit für einen Grexit ist Gold sogar stark unter Druck geraten.

Offensichtlich wurde die aktuelle Griechenland-Krise von den Marktteilnehmern als weniger bedrohlich eingestuft als vorherige Krisen. Ansteckungseffekte auf andere Länder der Eurozone blieben weitgehend aus. Dies legt die moderate Ausweitung der Zinsdifferenzen zwischen anderen Peripherieländern und Deutschland nahe. Die Aktienmärkte fielen zwar zwischenzeitlich deutlich, machten die Verluste aber schnell wieder weg und notieren inzwischen wieder auf dem Niveau von Ende Mai.

Die kontinuierliche Aufwertung des US-Dollar aufgrund der näher rückenden Zinswende in den USA und der Aussicht auf eine anhaltend ultra-lockere Geldpolitik der EZB setzte dem Goldpreis ebenso zu wie die weiterhin niedrige Inflation. Der Ölpreisrückgang seit Ende Juni hat diese Wahrnehmung sicherlich nochmals verstärkt. Auch der Einbruch am chinesischen Aktienmarkt seit Mitte Juni hat nicht zu steigenden Goldpreisen geführt. Da der Verkauf von Aktien durch Restriktionen seitens der Behörden massiv erschwert wurde, haben offensichtlich viele chinesische Investoren Industrie- und Edelmetalle verkauft, um ihre Aktienportfolios abzusichern.

Die Nachfrage nach Gold blieb anders als in vorherigen Krisen vergleichsweise verhalten. Zwar meldeten die Münzhändler im Juni eine stärkere Nachfrage nach Goldmünzen. Die britische Münzanstalt berichtete etwa eine überdurchschnittliche Nachfrage aus Griechenland. Auch in Deutschland, Australien und den USA wurden deutlich mehr Münzen verkauft. Der Absatz von US-Goldmünzen erreichte im Juni mit 76 Tsd. Unzen das höchste Niveau seit Januar und hat diesen Wert im Juli inzwischen übertroffen.

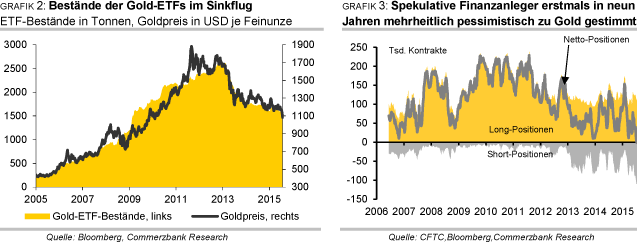

Die US-Münzanstalt hat in den ersten drei Juliwochen bereits 126,5 Tsd. Unzen Goldmünzen verkauft und damit soviel in einem Monat wie zuletzt vor mehr als zwei Jahren. Die im Juni und Juli verkaufte Menge entspricht lediglich 6,3 Tonnen Gold. Dem stehen aber deutlich höhere Abflüsse aus den Gold-ETFs gegenüber. Deren Bestände verringerten sich im Juni um knapp 10 Tonnen.

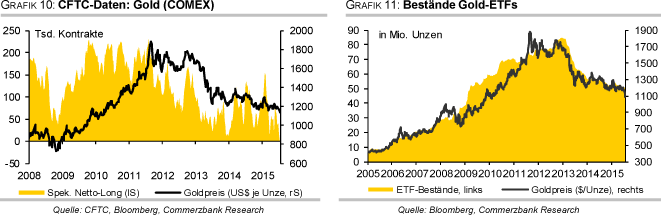

Die Zuspitzung der griechischen Schuldenkrise in der zweiten Junihälfte hat nicht zu nennenswerten oder gar dauerhaften ETF-Zuflüssen geführt. Anfang Juli kam es trotz des drohenden Grexit zu neuerlichen Mittelabflüssen, welche sich mit der Beruhigung der Krise beschleunigten. Seit Anfang Juli belaufen sich die Abflüsse auf 39 Tonnen. Mitte Juli wurde sogar der stärkste Tagesabfluss seit mehr als zwei Jahren gemeldet. Inzwischen befinden sich die Bestände der von Bloomberg erfassten Gold-ETFs auf dem niedrigsten Stand seit Frühjahr 2009 (Grafik 2).

Insbesondere die spekulativen Finanzanleger haben mit ihren Verkäufen maßgeblich zur schwachen Preisentwicklung bei Gold beigetragen. Die Netto-Long-Positionen der Großanleger, d.h. deren Wetten auf steigende Preise, sind seit Mitte Mai nahezu kontinuierlich gefallen, wofür in erster Linie ein Aufbau von Short-Positionen verantwortlich war. Mitte Juli bestanden bei den Money Managers sogar erstmals seit Beginn der Datenreihe im Juni 2006 Netto-Short-Positionen (Grafik 3).

Der bislang gemeldete Rückgang der Netto-Long-Positionen seit Mitte Mai entspricht dem Verkauf von umgerechnet fast 250 Tonnen "Papiergold", was der durchschnittlichen weltweiten Nachfrage nach Münzen und Barren eines Quartals seit Anfang 2014 entspricht. Der jüngste Preiseinbruch ist dabei noch gar nicht berücksichtigt, so dass die Netto-Short-Positionen inzwischen noch weiter gestiegen sein dürften.

Wesentlich stärkeren Einfluss auf den Goldpreis als Griechenland und China hatte bis zuletzt die Erwartungshaltung des Marktes hinsichtlich des Zeitpunktes der ersten Zinserhöhung der USNotenbank Fed. Solange die Unsicherheit darüber anhält, dürfte sich der Goldpreis nicht nennenswert erholen. Bislang preisen die Fed Fund Futures einen ersten Zinsschritt der Fed um 25 Basispunkte im Dezember voll ein und einen zweiten bis Mitte 2016. Unsere Volkswirte halten dagegen die Sitzung im September für den wahrscheinlicheren Termin, dem ein zweiter im Dezember folgen sollte.

Wir gehen davon aus, dass der Goldmarkt momentan einen aggressiveren Zinserhöhungszyklus einpreist als der Geldmarkt. Wir sind weiterhin davon überzeugt, dass Gold wieder an Stärke gewinnen wird, sobald die Unsicherheit über den Beginn des Zinserhöhungszyklus mit dem ersten Zinsschritt verflogen ist. Eine derartige Preisreaktion ließ sich schon beim letzten Zinserhöhungszyklus der Fed zwischen 2004 und 2006 beobachten. Auch im ersten Halbjahr 2014 nach dem Beginn des sogenannten Tapering, d.h. der Rückführung der Fed-Anleihekäufe, legte der Goldpreis bis zum Einsetzen der Zinserhöhungsdebatte zu.

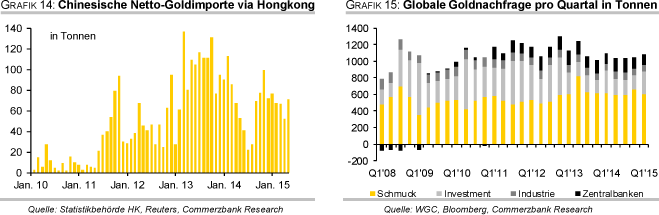

Die physische Nachfrage nach Gold in den wichtigen asiatischen Ländern dürfte im zweiten Halbjahr begünstigt durch die niedrigen Preise spürbar anziehen. Der Aktienboom in China hatte die chinesische Goldnachfrage im ersten Halbjahr 2015 gebremst. So lagen die Goldimporte aus Hongkong in den ersten fünf Monaten 18% niedriger als im Vorjahreszeitraum. Angesichts der jüngst gemachten negativen Erfahrung mit Aktien dürfte das Interesse der chinesischen Haushalte für Gold wieder zunehmen.

In Indien dürfte die Goldnachfrage im Herbst mit der Feiertags- und Hochzeitssaison ebenfalls höher ausfallen. Ein Risikofaktor bleibt die wegen des Wetterphänomems El Nino bislang schwächere Monsunsaison. Fällt daraufhin die Ernte niedriger aus, hätte dies auch negative Auswirkungen auf die Einkommen der Landbevölkerung und deren Nachfrage nach Gold. Die physische Nachfrage in Asien dürfte allein aber nicht ausreichen, damit der Goldpreis steigt. Dafür ist eine höhere Investmentnachfrage erforderlich.

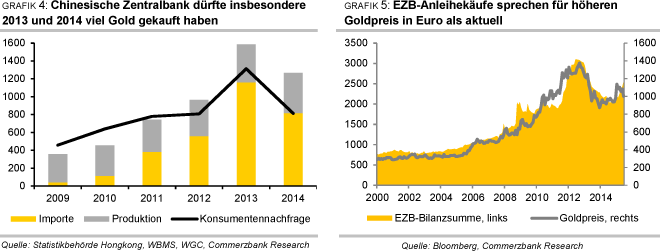

Die Zentralbanken bleiben ebenfalls auf der Käuferseite. Gerade erst hat die chinesische Zentralbank berichtet, in den letzten sechs Jahren gut 600 Tonnen Gold gekauft zu haben. Diese Zahl wurde vom Markt allerdings mit Enttäuschung aufgenommen. Angesichts einer jährlichen Minenproduktion von mehr als 400 Tonnen war ein deutlich höheres Kaufvolumen erwartet worden. Dabei ist allerdings zu bedenken, dass die Goldkäufe größtenteils in den letzten beiden Jahren erfolgt sein dürften.

So übertrafen die Netto-Goldimporte via Hongkong und die heimische Minenproduktion die private Konsumentennachfrage im letzten Jahr um 450 Tonnen (Grafik 4). Im Jahr zuvor betrug die Diskrepanz 275 Tonnen. Dieses "Überangebot" kommt vermutlich den Käufen der chinesischen Zentralbank sehr nahe. Auch die Zentralbank Russlands dürfte ein großer Nachfrager von Gold bleiben. Diese hat im ersten Halbjahr mehr als 67 Tonnen Gold gekauft und in den fünf Jahren zuvor insgesamt 560 Tonnen.

Das Erreichen unserer bisherigen Jahresendprognose von 1.250 USD je Feinunze ist nach dem jüngsten Preisrückgang unter die wichtige Unterstützungszone von 1.130-1.140 USD je Feinunze nicht mehr realistisch. Kurzfristig kann ein weiterer Rückgang in Richtung 1.000 USD je Feinunze nicht ausgeschlossen werden. Die Stimmung gegenüber Gold ist bereits sehr negativ, was sich in der öffentlichen Berichterstattung und rekordhohen spekulativen Short-Positionen zeigt.

Normalerweise stellen derartige Extremstimmungen Wendepunkte an den Märkten dar. Short-Eindeckungen etwa in Falle schwächerer US-Konjunkturdaten oder neu aufkommender Unsicherheit hinsichtlich Griechenland könnten Gold zwischenzeitlich deutlich steigen lassen. Dauerhaft dürften solche Aufwärtsbewegungen allerdings nicht sein. In Euro gerechnet handelt Gold inzwischen tiefer als im Januar, bevor EZB-Präsident Draghi die umfangreichen Anleihekäufe der EZB ankündigte (Grafik 5).

Gold ist vor diesem Hintergrund zu billig. Mittel- bis langfristig sehen wir daher höhere Notierungen als aktuell. Sollte die Fed wie von uns erwartet die Zinsen stärker anheben, dürften die Aktienmärkte unter Druck geraten, welche die Debatte um eine bevorstehende Zinswende unbeschadet überstanden haben und nahe ihrer historischen Höchststände notieren. Dies wiederum sollte Gold zugute kommen. Wir senken unsere Prognose für das Jahresende auf 1.150 USD je Feinunze. Ende 2016 sehen wir Gold bei 1.300 USD je Feinunze (bislang 1.350 USD je Feinze).

Silber

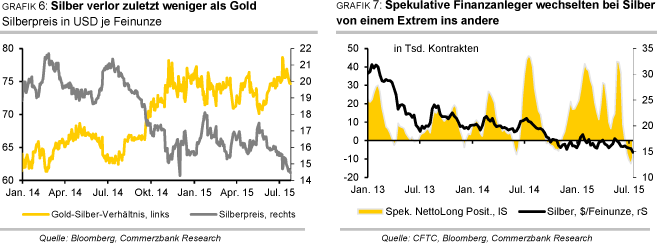

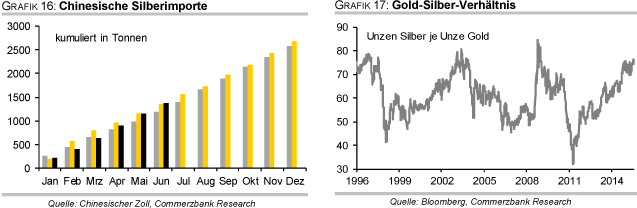

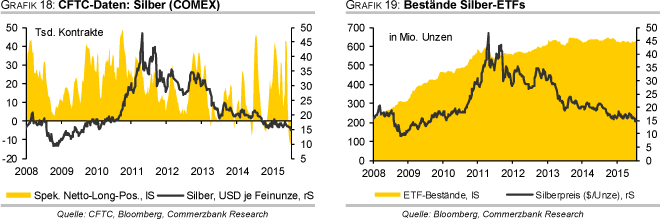

Der Silberpreis fiel Mitte Juli auf ein 8-Monatstief von 14,6 USD je Feinunze (Grafik 6). Das Mehrjahrestief von Anfang Dezember 2014 wurde somit nicht unterschritten. Silber hielt sich zuletzt besser als Gold, was bei fallenden Märkten sehr ungewöhnlich ist. Das Gold-Silber-Verhältnis fiel daraufhin auf 74, nachdem Anfang Juli in der Spitze 78 erreicht wurden. Seit Mitte Mai hatte sich Silber um bis zu 18% verbilligt.

Seit Jahresbeginn liegt Silber mit 7% im Minus. Auch bei Silber war diese Preisschwäche in erster Linie auf Verkäufe seitens der spekulativen Finanzanleger auf dem Futuresmarkt zurückzuführen. Bestanden Ende Mai unter diesen noch beträchtliche Netto-Long-Positionen von gut 42 Tsd. Kontrakten, so sind daraus Anfang Juli rekordhohe Netto-Short-Positionen von 12,5 Tsd. Kontrakten geworden (Grafik 7). Dieser Umschwung innerhalb von nur sechs Wochen kommt einem Verkauf von umgerechnet 8.600 Tonnen "Papiersilber" gleich.

Eine derartige Menge Silber entspricht auf dem physischen Markt der Hälfte der weltweiten Industrienachfrage eines Jahres oder einem Drittel der Jahresminenproduktion. Die ETF-Anleger teilten den Pessimismus der Finanzanleger dagegen nicht. Die Silber-ETFs verzeichneten im Juni Zuflüsse von 223 Tonnen, was dem stärksten Monatszufluss in diesem Jahr entspricht. In den ersten 2½ Wochen im Juli sind bereits wieder mehr als 100 Tonnen in die Silber-ETFs geflossen.

Auch die Münzabsätze zeigten sich robust. Die US-Münzanstalt meldete für Juni die stärkste Nachfrage nach Silbermünzen seit Januar. Im Juli war die Nachfrage sogar noch stärker, bis der Verkauf von Silbermünzen aufgrund ausverkaufter Bestände gestoppt werden musste. Die Verkäufe über den Futuresmarkt konnten dadurch aber bei weitem nicht kompensiert werden. Der Verkaufsdruck bei den spekulativen Finanzanlegern scheint inzwischen aber nachzulassen, was für eine Bodenbildung beim Silberpreis spricht.

Sieben Wochen in Folge wurden erst Netto-Long-Positionen abgebaut und danach Netto-Short-Positionen aufgebaut. Zuletzt gab es einen leichten Rückgang der Netto-Short-Positionen, welcher in erster Linie auf Short-Eindeckungen zurückzuführen war.

Wir revidieren unsere Jahresendprognose für Silber im Einklang mit Gold auf 16 USD je Feinunze nach unten. 2016 erwarten wir einen Preisanstieg auf 18 USD je Feinunze. Denn die Industrienachfrage, welche etwa die Hälfte der gesamten Silbernachfrage stellt, sollte konjunkturbedingt an Dynamik gewinnen. Hinzu kommt ein wegen der niedrigen Preise voraussichtlich fallendes Minenangebot, so dass sich der Silbermarkt spürbar einengen dürfte.

Platin / Palladium

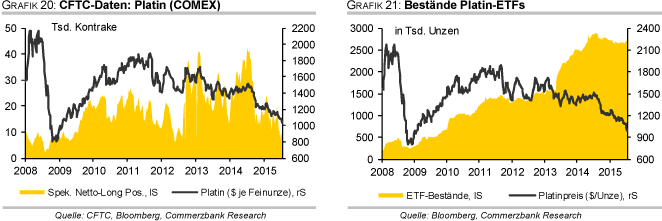

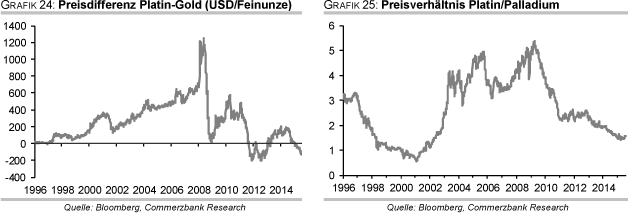

Noch enttäuschender als für Gold verlief zuletzt die Preisentwicklung für die beiden industriellen Edelmetalle Platin und Palladium. Platin fiel Mitte Juli auf ein 6½-Jahrestief von weniger als 950 USD je Feinunze (Grafik 8). Seit Ende Mai beläuft sich das Minus auf knapp 15%, seit Jahresbeginn auf 20%. Der Preisabschlag von Platin gegenüber Gold betrug zeitweise 140 USD je Feinunze und war damit so hoch wie zuletzt Ende 2012.

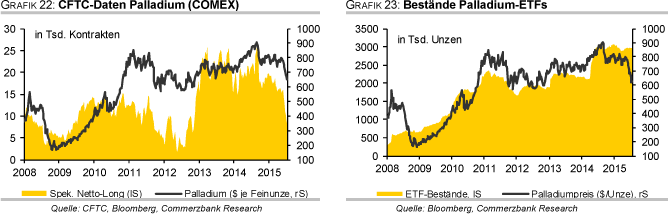

Palladium ist seit Ende Mai sogar um mehr als 20% gefallen und war Mitte Juli mit etwas mehr als 600 USD je Feinunze so billig wie zuletzt im Oktober 2012. Mit einem Verlust von 24% ist Palladium das Edelmetall mit der schlechtesten Preisentwicklung seit Jahresbeginn.

Auch bei Platin und Palladium waren vor allem Verkäufe über den Futuresmarkt für die akute Preisschwäche verantwortlich. Auslöser hierfür dürften Konjunktursorgen in China gewesen sein, welche insbesondere den für Platin und Palladium wichtigen Automarkt betreffen. Im Juni gingen die Autoabsätze in China erstmals seit mehr als zwei Jahren im Vorjahresvergleich zurück. Der chinesische Automobilproduzentenverband rechnet für dieses Jahr nur noch mit einem Verkaufsplus von 3%. Das wäre der geringste Anstieg seit mindestens zehn Jahren.

Die spekulativen Netto-Long-Positionen bei Platin fielen daraufhin Mitte Juli auf das niedrigste Niveau seit mehr als drei Jahren, bei Palladium erreichten sie den niedrigsten Stand seit November 2012 (Grafik 7). Bei Platin entspricht der Rückgang der spekulativen Netto-Long-Positionen seit Ende Mai Verkäufen von gut 600 Tsd. Unzen. Bei Palladium wurden auf diese Weise über den Futuresmarkt seit Anfang Juni knapp 800 Tsd. Unzen verkauft. Das ist jeweils deutlich mehr als die für dieses Jahr prognostizierten Angebotsdefizite auf dem physischen Markt.

Auch kräftige Zuflüsse in die Platin-ETFs in den letzten Wochen konnten dies nicht wettmachen. Seit Anfang Juli summieren sich diese auf 85 Tsd. Unzen, womit seit Jahresbeginn Netto-Zuflüsse von 45 Tsd. Unzen zu Buche stehen. Bei Palladium stagnieren die ETF-Bestände seit Ende Mai dagegen weitgehend. Seit Jahresbeginn stehen hier Netto-Abflüsse von gut 100 Tsd. Unzen zu Buche, welche vor allem aus dem ersten Quartal herrühren.

Wir erachten die gegenwärtigen Preise von Platin und Palladium als deutlich zu niedrig und fundamental nicht gerechtfertigt. Insbesondere Platin kann bei derzeitigen Preisen von weniger als 1.000 USD je Feinunze kaum noch kostendeckend produziert werden. Laut Angaben aus der südafrikanischen Minenindustrie - Südafrika ist für rund 75% der weltweiten Platinminenproduktion verantwortlich - liegen die Grenzproduktionskosten bis zu 40% höher als der aktuelle Preis.

Bei gegenwärtigen Preisen würde mehr als die Hälfte der Minen sogar operative Verluste schreiben. Dies dürfte sich in einer Verknappung des Angebots niederschlagen, wenn die derzeit noch verfügbaren Lagerbestände bei den Produzenten und Konsumenten aufgebraucht sind und zu höheren Preisen abgeschlossene Absicherungsgeschäfte auslaufen. Bei Palladium dürfte die Nachfrage unterschätzt werden. Der benzinlastige Automarkt in den USA läuft weiterhin auf Hochtouren.

Auch in China werden trotz geringerer Dynamik der Nachfrage noch immer mehr Autos verkauft. Laut dem unabhängigen Researchunternehmen Capital Economics beträgt der Palladiumgehalt pro Katalysator in den USA 2,9 Gramm und in China 2,0 Gramm. In den USA werden aufgrund der gesunkenen Benzinpreise mehr SUVs verkauft, welche mehr Palladium benötigen als kleinere Wagen. In China dürfte der Palladiumgehalt aufgrund strengerer Umweltvorschriften steigen.

Auch ohne diesen Faktor rechnet Capital Economics damit, dass der Palladiumbedarf in China um 550 Tonnen steigen wird, wenn der Fahrzeugbesitz zu dem in Russland aufschließt. Dies entspricht mehr als dem Doppelten der globalen Nachfrage der Autoindustrie im letzten Jahr.

Wir tragen der gegenwärtigen Preisschwäche dennoch Rechnung und reduzieren unsere Jahresendprognose für Platin auf 1.100 USD je Feinunze und die für Palladium auf 700 USD je Feinunze. Aus den oben genannten Gründen dürfte dieses Preisniveau jedoch nicht für längere Zeit Bestand haben, so dass wir für 2016 von deutlich steigenden Notierungen ausgehen. Platin dürfte bis Ende 2016 auf 1.300 USD je Feinunze steigen, Palladium auf 850 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.