Milch: Perspektiven nach dem Quotenende

13.05.2015 | Eugen Weinberg (Commerzbank)

Seit dem Wegfall der Milchquote im April 2015 können die Milchproduzenten der EU ihre Produktionsmenge frei wählen, ohne wie in der Vergangenheit Strafzahlungen bei zu hoher Milchmenge fürchten zu müssen.

Innerhalb der EU dürfte die Produktion vor allem in Deutschland, Frankreich und Polen steigen. Bei dem bereits hohen internen Verbrauchsniveau wird die EU ihre Ware noch stärker als bisher an den Weltmärkten unterbringen müssen und dort mit anderen großen Exporteuren wie Neuseeland konkurrieren. Dabei werden der Union besonders bei Käse gute Chancen eingeräumt. Da global die Nachfrage weiter recht robust steigen dürfte, rechnen OECD, FAO und EU-Kommission mittelfristig mit hohen Preisen für Milch und Milchprodukte, auch wenn die Rekordpreise der letzten Jahre wohl kaum mehr erreicht werden dürften.

Seit dem 1. April 2015 gehört die Milchquote in der EU der Vergangenheit an. Sie war vor 31 Jahren eingeführt worden, nachdem in den 70er und frühen 80er Jahren die Milchanlieferungsmengen stark gestiegen waren, sich Milchseen bildeten und "Butterberge" auftürmten. (DLG-Nachrichten 2/15). Um diesen Trend zu stoppen wurde die Produktion auf nationaler und einzelbetrieblicher Ebene quotiert. Bedingt durch technischen Fortschritt und Leistungszuwächse musste die Zahl der Milchkühe über die Zeit entsprechend reduziert werden. In den letzten Jahrzehnten ging dies mit einer kräftigen Abnahme der Zahl der Milchviehbetriebe einher.

Ausscheidende Milchbauern konnten ihre Quote an wachstumswillige Betriebe verkaufen. Ab 2005 wurden die Regelungen für die Quote zunehmend flexibilisiert. Ab 2009 wurde die Quote dann jährlich um 1% erhöht, um die Anpassung an ein absehbares Ende der Quotenpolitik zeitlich zu strecken. Kritikpunkte an der Quotierung gab es viele: Die Entscheidungsfreiheit der Produzenten wird beschnitten, der Marktzugang erschwert und durch notwendige teure Zukäufe von Quotenmengen der Strukturwandel behindert. Nicht zuletzt ist die Quotierung unter dem Gesichtspunkt der volkswirtschaftlichen Wohlfahrt negativ zu beurteilen.

EU ist ein wichtiger Akteur an den globalen Milch- und Milchproduktmärkten

Da die EU eine herausgehobene Stellung an den globalen Märkten für Milch- und Milchprodukte einnimmt, sind politische Änderungen in der EU auch immer für die Weltmärkte von Bedeutung: Das Land mit den mit Abstand meisten Milchkühen ist zwar Indien, gefolgt von der EU und Brasilien. Aufgrund der sehr viel höheren Produktivität ist aber die EU mit einer Milchproduktion von etwa 150 Mio. Tonnen der weltgrößte Produzent. Dabei sind in der EU die Bedingungen der Milchproduktion noch immer sehr heterogen:

Bei den durchschnittlichen Tierbeständen etwa reicht die Spanne von 4 Tieren in Bulgarien zu 130 Tieren in Dänemark. Platz 2 und 3 der weltweiten Milchproduzenten belegen dann Indien mit etwa 140 Mio. Tonnen und die USA mit knapp 100 Mio. Tonnen. Deutlich dahinter liegt das für den Weltmarkt bedeutende Neuseeland, das nur 22 Mio. Tonnen produziert. Während aber etwa in Indien die heimische Milch weitgehend im Land selbst konsumiert wird, verbraucht Neuseeland nur etwa 3% seiner Produktion unmittelbar selbst und hat ein entsprechend hohes Exportpotenzial. So dominiert Neuseeland mit zwei Dritteln der Exporte die Weltmärkte für Butter und Vollmilchpulver und gehört auch bei Käse und Magermilchpulver zu den wichtigen Exportländern.

Zwar wird in der EU 90% der produzierten Milch intern direkt oder in Form von Verarbeitungsprodukten konsumiert, doch gehört die EU dennoch zu den größten Exporteuren an Milchprodukten. Die EU hat bei Frischmilchprodukten einen Selbstversorgungsgrad von 101%, bei Butter von 106%, bei Käse von ca. 107% und bei Vollmilch- und Magermilchpulver von etwa 200%. Die Verarbeitung zu Milchpulver ist ein einfacher Weg, um Milch transportfähig zu machen. Bereits jetzt wird über die Hälfte des Handels mit EU-Milchprodukten in der Form von Milchpulver abgewickelt. Häufig wird dieses in den Empfängerländern auch mit Pflanzenfetten gemischt als Eiweißquelle konsumiert.

Die EU stellt fast die Hälfte des auf dem Weltmarkt gehandelten Käses bereit und ist mit einem Drittel der Menge auch größter Lieferant für Magermilchpulver. Bei Butter und Vollmilchpulver ist die EU nach Neuseeland die Nr. 2 der Exporteure. Weitere wichtige Anbieter an den Märkten für Milchprodukte sind die USA und Australien. Auf der Importseite sind bei Butter Russland, bei Käse Russland und Japan und bei den Milchpulvern China die Hauptabnehmer. 60% der globalen Vollmilchpulverimporte gehen nach China, bei Magermilchpulver sind es 25%, v.a. für Babynahrung.

Milchproduzenten im Preiskarussell

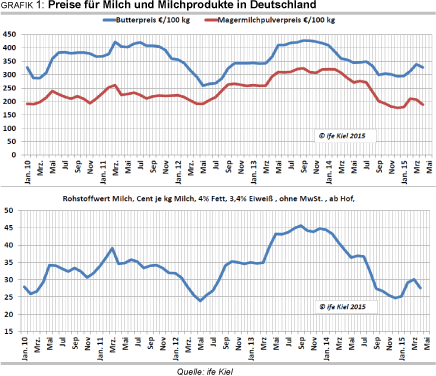

Die Milchquote hat den EU-Produzenten auch keinen Schutz vor starken Preisschwankungen geboten: Nicht nur auf dem Weltmarkt (Grafik 2), sondern auch in der EU schwanken die Preise stark, wie Grafik 1 exemplarisch für Deutschland zeigt. Ein Extremfall war die sogenannte Milchkrise 2009: Nach einem enormen Preisanstieg 2007 und anhaltend hohen Preisen 2008 wurde die Produktion weltweit stark ausgeweitet, was bei der nachlassenden Nachfrage nach Milch und Milchprodukten durch die Weltfinanzkrise zu Überproduktion und Preisverfall führte. Die Bilder von Bauern, die Milch auf die Felder kippten, gingen um die Welt.

2013 kam es dann wieder zu einem starken Preisanstieg. Dessen Gründe lagen zum einen in einer stark steigenden Nachfrage, v.a. aus China. Dort war es zu einem Produktionsausfall gekommen, weil bei hohen Futter- und Arbeitskosten viele Bauern ihre Herden verkleinerten oder aus der Produktion ausschieden. Gleichzeitig war auch in der EU, den USA und in Ozeanien wegen schlechten Wetters und hoher Futterpreise die Produktion gedämpft.

Im Frühjahr 2013 konnten die aus den Preisen für Verarbeitungsprodukte abgeleiteten Milchpreise (Milchwert Kiel) - die allerdings nicht mit dem Auszahlungspreis einer Molkerei an die Erzeuger identisch sind - auf überdurchschnittlich hohe 37 ct je kg steigen und kurzfristig sogar die Marke von 45 ct je kg erreichen (vgl. Grafik 1). Von diesem Niveau fielen sie dann im Verlauf von 2014 auf 25 ct je kg. Denn durch die hohen Preise begünstigt, stieg die Milchproduktion stark - in Deutschland, in der gesamten EU und auf der ganzen Welt (Grafiken 3-5).

Exemplarisch sei die EU genannt, wo die angelieferte Milchmenge 2014 gegenüber dem Vorjahr um 5% zulegte und ein Allzeithoch von fast 148 Mio. Tonnen erreichte. Die gesamte Milchproduktion ist dabei immer noch etwas höher als die Anlieferungen, weil ein Teil der Milch auch auf den Höfen selbst verbraucht oder direkt vermarktet wird.

EU-weit schätzt die EU-Kommission die Überlieferung für 2014/15 auf 6 Mio. Tonnen oder 4,5%. Nach Hochrechnungen der Informationsdienste AMI und ZMB müssen alleine die deutschen Milcherzeuger, die 2014/15 ihre Milchmenge um über 1 Mio. Tonnen ausgedehnten und die Quote um 3,7% überlieferten, wohl mehr als 300 Mio. Euro als sogenannte Superabgabe, also als Strafzahlung für Überlieferung, zahlen. Allerdings wurde in den letzten Jahren immer wieder in vielen Ländern oder der EU insgesamt die Quote auch unterliefert - so etwa 2009/10 auch in Deutschland -, wozu auch die schrittweise Erhöhung der Quote beigetragen hat.

Laut EU-Kommission war 2014 die Magermilchpulverproduktion 23% höher als 2013. Die Butterproduktion stieg um 4%, die Vollmilchpulverproduktion um 5,5%. Vollmilchpulver wird in der EU zu 60% zur Schokoladenproduktion genutzt. Der schwache Euro unterstützt aber auch die Exporte stark. Die Magermilchpulver-Exporte sind 2014 um 60% gegenüber 2013 gestiegen, so dass es trotz der Mehrproduktion nicht zu einem hohen Lageraufbau kam. Auch Käse hat die EU mehr produziert und exportiert, obwohl Russland, das zuvor etwa ein Drittel der Käseexporte der EU abnahm, ab August 2014 wegen seines Importstopps für EU-Molkereiprodukte als Käufer ausfiel.

Die hohen internationalen Anlieferungen - nach Angaben des US-Landwirtschaftsministeriums fast 4% mehr als 2013 - schickten also die globalen Preise 2014 auf Talfahrt. In der EU sanken die Butterpreise seit Januar 2014, die Magermilchpulverpreise ab März 2014. Ab dem Sommer wurde die Situation insbesondere für die EU durch den russischen Importstopp verschärft. Im EU-Durchschnitt war der Milchpreis im Dezember 2014 mit 33 ct/kg 18% niedriger als der Rekordpreis von 40,2 ct/kg aus dem Dezember 2013 (Grafik 6).

Erst im ersten Quartal 2015 konnten sich die Milchpreise etwas erholen. Dies hing mit geringeren Anlieferungen seit dem Spätherbst 2014 zusammen (Grafik 7), mit denen die Überlieferung im letzten Quotenjahr zumindest eingedämmt werden sollte, zumal die niedrigen Preise ebenfalls in diese Richtung wirkten (Grafik 8). Kurzfristig niedrigere Anlieferungen können nicht nur durch Schlachtungen, sondern auch durch weniger Kraftfuttergaben, eine kürzere Laktationsperiode, die Verfütterung von Milch an Kälber und nur einmal tägliches Melken erreicht werden.

Gleichzeitig war in Ozeanien das Milchangebot durch Trockenheit beeinträchtigt und die weltweite Nachfrage weiter dynamisch. Laut Institut für Ernährungswirtschaft Kiel (ife) werden die Milchauszahlungspreise immer erst im Nachhinein festgelegt und geben weitgehend das Ergebnis des Produktmix der jeweiligen Molkerei wieder. Die Preisentwicklung setzt sich daher von den Verarbeitungsprodukten zur Milch auf Erzeugerebene mit Verzögerungen fort. Signale von den internationalen Märkten kommen bei den Erzeugern also oft verspätet an, was die richtigen Investitionsentscheidungen erschweren kann.

Eine Studie von Thiele u.a. (2013) legt nahe, dass sich der Preisverlauf zwischen EU und Weltmarkt seit 2006 deutlich angenähert hat - wozu die Aussetzung der Exporterstattungen ab 2007 maßgeblich beitrug - und die Einbindung in den Weltmarkt die internen Milch- und Milchproduktpreise in den letzten Jahren stützte (Grafik 9). Ohne den Export lägen die EU-Preise deutlich näher am Sicherheitsnetz der sogenannten Referenzpreise, einem Überbleibsel der früheren Interventionspreise.

Wie geht es nach der Quote weiter

?

in Deutschland: Umfragen legen immer wieder die Erwartung nahe, dass die Milchmenge in Deutschland nach dem Auslaufen der Quoten steigen wird (DLG-Nachrichten 6/14). Verarbeitende Molkereien äußern regelmäßig die Hoffnung, dass sie diese größere Menge vollständig aufnehmen, ihre Anlagen damit besser auslasten und ihre Ware bevorzugt auf dem wachsenden Auslandsmarkt absetzen können.

So wird erwartet, dass ab 2015 der Export für die deutschen Milchverarbeiter noch an Bedeutung gewinnen wird. Bisher liegt der Exportanteil bei genossenschaftlich organisierten Molkereien bei 40-55%, bei den Privatmolkereien zwischen 15 und 50%. Kapazitäten werden in Deutschland und der EU vor allem in den Bereichen Dauermilchprodukte und Käse aufgebaut. Regional dürfte sich die Milchproduktion stärker als bisher auf Grünlandgebiete Nord- und Süddeutschlands konzentrieren und auf solche Gebiete, in denen wenig Produktionsalternativen bestehen, wie dem Voralpengebiet und Mittelgebirgen, wo alternative Verwendungen von Grünland wie etwa für Biogas fehlen.

Allerdings dürfte die Produktion im Süden nur sehr moderat zulegen. Dies lässt etwa eine Studie der Bayerischen Landesanstalt für Landwirtschaft erwarten, die ein jährliches Mengenwachstum in Bayern von 0,7% pro Jahr bis 2025 auf rund 8 Mio. Tonnen als das wahrscheinlichste Szenario bezeichnet. Die Anzahl der Betriebe dürfte dabei weiter stark zurückgehen. Die milchbäuerliche Struktur ist in Bayern noch immer sehr kleinteilig: Die meisten Tiere stehen in Betrieben mit 20-49 Kühen.

In Schleswig-Holstein dagegen stehen 60% der Kühe in Betrieben mit mehr als 100 Tieren und 6% sogar in solchen mit mehr als 200 Kühen. Natürlich sind für die einzelbetriebliche und die Marktentwicklung insgesamt auch Aspekte wie die Flächenkonkurrenz und damit einhergehende Kostensteigerungen relevant, ebenso Anforderungen bei Tierschutz, Bauten und Emissionen.

kurzfristig in der EU laut Prognose der EU-Kommission:

Nach einem Rückgang der Anlieferungen gegenüber 2014 im ersten Quartal soll laut Kommission danach wieder mehr geliefert werden. Saisonaler Höhepunkt sind immer April und Mai. Gegenüber den extrem hohen Anlieferungen 2014 in diesen Monaten dürfte es 2015 aber kaum zu Anstiegen kommen. Über das Jahr rechnet die EU-Kommission für 2015 mit einer um 1% höheren Anlieferung als 2014. Vor allem Irland stockt seinen Kuhbestand auf, auch die Niederlande und Deutschland bauen leicht aus. Die durchschnittliche Milchgabe pro Kuh liegt in EU derzeit bei rund 6.800 kg im Jahr und soll bis 2016 auf fast 7.000 kg steigen.

In Deutschland, dem größten Produzenten, liegt der Ertrag pro Kuh und Jahr bei über 7.300 kg (2012 und 2013). Die EU-Kommission sieht in der EU auch für 2015 leicht höhere Werte für Produktion, heimische Nachfrage und Exporte an Käse. Laut der Prognose der EU-Kommission von Dezember 2014 dürften die Milchpreise 2015 schwach bleiben, auf Hofebene sogar weiter sinken, weil das Angebot die Nachfrage übersteigt. Erst 2016 sieht sie in der EU Aufwärtspotenzial für die Preise auf rund 350 EUR/Tonne (35 ct/kg).

Andere Beobachter erwarten aber bereits für das zweite Halbjahr merklich steigende Milchpreise, weil dann der Anlieferungshöhepunkt in der EU überschritten ist und die globalen Milchmengen bei gleichzeitig anziehender Nachfrage nachgeben sollen. So könnte es global schon 2015 wieder dazu kommen, dass die Nachfrage über dem weltweiten Angebot zu liegen kommt und die angewachsenen Lagerbestände angegriffen werden (DLG-Nachrichten 2/15). Auch der deutsche Milchindustrieverband ist zuversichtlich, dass bei derzeit niedrigen EULagerbeständen und dem exportfreundlichen Euro-Dollar-Wechselkurs die Milchpreise im 3. Quartal ansteigen werden.

und welches sind die mittel- und längerfristigen Perspektiven für die EU?

In ihrem mittelfristigen Ausblick (Medium-term outlook) rechnet die EU-Kommission mit einem Anstieg der Milchanlieferungen von 148 Mio. Tonnen 2014 auf 158 Mio. Tonnen 2024. Der größte Teil des Zuwachses soll in den alten EU-Ländern stattfinden. Der Anstieg der Lieferungen um durchschnittlich 0,8% p.a. soll aber regional sehr unterschiedlich verteilt sein: Weiterhin stark zulegen dürfte die Produktion in den Ländern mit hohen Investitionen in Kapazitäten und mit niedrigen Produktionskosten wie Dänemark, Deutschland, den Niederlanden, aber auch Großbritannien, Irland und Polen (Grafik 10).

Ein Land wie Spanien, das viel Futter zukaufen muss, wird dagegen die Milchproduktion wohl eher einschränken. Der größte Teil der zusätzlichen Milch dürfte zu dem gut transportierbaren Milchpulver (+16%) und zu Käse (+12%) verarbeitet werden (Grafik 11). Gerade bei Käse besteht nach Ansicht der EUGRAFIK Kommission auch intern noch zusätzliches Nachfragepotenzial. Und international dürfte die EU bei Käse v.a. aufgrund der Vielfalt und hohen Qualität trotz höherer Preise als in Ozeanien ebenfalls gute Absatzchancen haben.

Die EU-Kommission erwartet einen Anstieg der Käseexporte um ein Drittel (ausgehend vom Niveau vor dem russischen Importstopp) und der Milchpulverexporte um gut ein Viertel. Die Produktion von Butter dürfte in der EU bis 2024 um 9% gegenüber 2014 steigen. Diese zusätzliche Menge dürfte weitgehend intern verbraucht werden, zum Teil als Substitut für etwa in Margarine verwendetes Palmöl, dessen Nachhaltigkeit oft in Zweifel gezogen wird. Der EU-Export an frischen Milchprodukten könnte dagegen zulegen auf etwa 3% der EU-Produktion.

Während die Exporte von Milchprodukten stark steigen, ist das Potenzial für steigenden EU-internen Konsum begrenzt: In den nördlichen Mitgliedsländern ist der Pro-Kopf-Konsum mit bis 300 kg Milchäquivalent im internationalen Vergleich bereits extrem hoch, lediglich in den neuen Mitgliedsländern besteht noch einiges Aufholpotenzial. Im EUDurchschnitt liegt der Pro-Kopf-Konsum etwa ähnlich hoch wie in den USA und Kanada.

Wie sind die Aussichten für die weltweiten Märkte für Milch und Milchprodukte

?

Die weltweite Nachfrage wird dagegen von der EU-Kommission bis 2024 mit gut 2% p.a. robust wachsend eingeschätzt. Sie erwartet ein Plus vor allem in Indien, China und Afrika, was mit einer eiweißreicheren Ernährung der wachsenden städtischen Bevölkerung mit mittlerem Einkommen zu tun hat. Indien dürfte allerdings weitgehend Selbstversorger bleiben. China, dessen Pro-Kopf-Konsum an Milchprodukten bisher nur bei einem Drittel des weltweiten Durchschnitts liegt, ist und bleibt daher der größte Importeur von Milchprodukten und steht für etwa 20% aller Importe 2024 (in Milchäquivalent). China ist daher wichtiger für den Weltmarkt als Indien, obwohl Indien ein viel größerer Produzent und Konsument ist.

In ihrem weltweiten und über die Dekade 2014-23 reichenden Ausblick erwarten auch OECD/FAO, dass sich die Dynamik v.a. in den Entwicklungsländern abspielt (Grafik 13, S. 8). Auf sie sollen drei Viertel des weltweit erwarteten Produktionsanstiegs entfallen. Die Produktion in Neuseeland, dem größten Exporteur, soll nicht mehr so stark zulegen wie zuvor. Viele Unternehmen haben nach der kräftigen Expansion hohe Schulden und bei den nun niedrigeren Preisen Liquiditätsprobleme.

Für die EU erwarten OECD/FAO einen Produktionsanstieg von nur 0,5% p.a. Gründe dafür sind recht hohe Kosten bei einer nicht stark steigenden heimischen Nachfrage. Die Weltmilchmenge soll um 1,9% p.a steigen nach 2,2% in der Vordekade. Auch die Nachfrage dürfte weiter steigen, in den Entwicklungsländern pro Kopf und Jahr um knapp 2%, in den Industriestaaten aber jeweils nur deutlich unter 1% p.a.. Der Welthandel soll in den Bereichen Molke, Käse und Magermilchpulver mit über 2% p.a. wachsen, was vorrangig aus Exporten der USA, EU, Neuseeland, Australien und Argentinien bedient werden soll.

und was lässt das für die weitere Preisentwicklung erwarten?

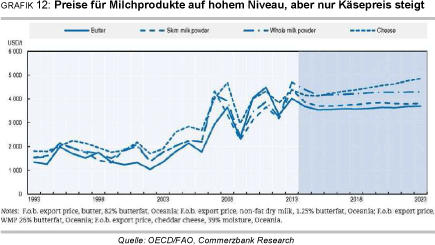

Grafik 12 zeigt die vorsichtig optimistische Prognose von FAO und OECD für die Preisentwicklung über die kommenden Jahre. Laut OECD/FAO dürfte die steigende internationale Nachfrage nach Milchprodukten die Milch- und Milchproduktepreise über die nächste Dekade stützen. Dabei erwarten OECD/FAO, dass sich die Käsepreise am besten entwickeln werden. Real allerdings sollen alle Preise leicht sinken, was zum einen mit dem recht hohen Ausgangs- und damit Vergleichsniveau von 2013 zusammenhängt, aber auch mit Produktivitätsfortschritten. Verglichen mit der Zeit vor 2007 sollen die Weltmarktpreise allerdings deutlich höher bleiben - eine Einschätzung, die auch die EU-Kommission in ihrer Prognose für die EU-Milchpreise ab Hof bis 2024 teilt (Grafik 14).

Terminmärkte werden auch bei Milchprodukten an Bedeutung gewinnen

Selbst wenn OECD/FAO und EU-Kommission mit ihren Prognosen richtig liegen sollten, darf doch der glatte Prognoseverlauf nicht darüber hinweg täuschen, dass es auch weiterhin zu deutlichen Abweichungen um den Pfad herum kommen wird. Das Thema instabiler Preise wird also nichts an Aktualität verlieren. Über die nächsten Jahre dürfte sich daher die Bedeutung der Terminbörsen für die Milchprodukte zur Absicherung der gestiegenen Preisrisiken erhöhen, durch klassische Termingeschäfte, passgenaue Lösungen, mindestens aber als Preisreferenz etwa für Prämienkontrakte.

An der Eurex in Frankfurt werden Kontrakte für Butter, Magermilchpulver und Molkepulver gehandelt, jeweils in Kontrakten a 5 Tonnen. Die Handelsumsätze sind allerdings gering. Seit dem 13. April 2015 bietet auch die Terminbörse Euronext Butter-, Magermilchpulver- und Molkepulverkontrakte an. Diese ersetzen die vorherigen Magermilchpulver-Kontrakte, die nicht nennenswert gehandelt worden waren. Die Kontraktgröße beträgt jeweils 6 Tonnen. Noch sind die Umsätze sehr gering. Allerdings war dies auch in den USA an der Börse CME in Chicago zunächst der Fall.

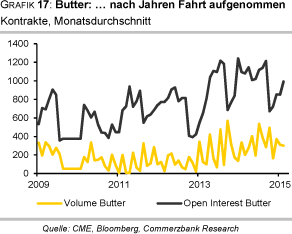

Wenn die europäischen Kontrakte an genereller Akzeptanz gewinnen, könnte sich dies in einer steigenden Liquidität widerspiegeln. Eine zunehmende Liquidität wird einen breiteren Kreis von Produzenten und Verbrauchern anziehen. Dann könnte sich eine ähnliche Entwicklung ergeben, wie es die Grafiken 15-17 (auf S. 8) für die Kontrakte an der CME zeigen. Dort nahm der Handel mit Milchprodukte-Kontrakten in den letzten Jahren Fahrt auf.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.