Aluminium - Angebot nimmt wieder zu

20.04.2015 | Achim Wittmann (LBBW)

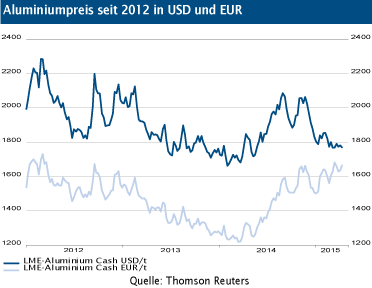

Stabile Preisentwicklung im ersten Quartal

Entgegen der Entwicklung der meisten anderen Basismetalle zeigten sich die Aluminiumpreise im ersten Quartal des laufenden Jahres relativ robust. Während der LME-Index der Londoner Metallbörse in den ersten drei Monaten um 5,6% zurückging, fielen die Notierungen des Leichtmetalls lediglich um 2,4%.

Sinkende Bestände in den LME-Lagerhäusern sowie die nach wie vor positive Entwicklung der Nachfrage aus dem Transportsektor begünstigten die Preisentwicklung. Der durchschnittliche Preis für LME-Aluminium lag im ersten Quartal bei 1.802 USD/t.

Angebotszuwachs außerhalb Chinas

Für die letzten drei Monate 2014 meldete das IAI auch für die Regionen außerhalb Chinas erstmals nach vier Quartalen wieder einen leichten Angebotszuwachs. Norsk Hydro, einer der großen Anbieter, gab bekannt, in diesem Jahr stillgelegte Kapazitäten wieder aufzunehmen.

Dies könnten Indikatoren dafür sein, dass die Angebotsdisziplin der Schmelzereien schwindet. Hohe Prämien und sinkende Kosten haben den Margendruck in der zweiten Jahreshälfte 2014 verringert. Die Prämien für die physische Lieferung von Aluminium erreichten im vergangenen Jahr in Europa, den USA und auch in Japan Höchststände. Auf der Kostenseite sorgen rückläufige Energiekosten sowie günstige Wechselkursrelationen für Entlastung.

In China sind Marktberichten zufolge im letzten Jahr rund die Hälfte der 3,3 Mio. Tonnen stillgelegter Kapazitäten wieder in Betrieb genommen worden. Die beiden "Aluminiumgiganten" Rusal und Alcoa bekräftigten zuletzt jedoch ihr Angebotsverhalten. Rusal verweist in diesem Zusammenhang auf die noch immer hohen Lagerbestände.

Eine Angebotsausweitung zieht der Konzern eigenen Angaben zufolge erst bei Preisen von 2.500 USD/t wieder in Betracht. Alcoa hat angekündigt, auch in diesem Jahr rund 14% seiner Schmelzkapazitäten auf ihre Wirtschaftlichkeit und mögliche Stilllegungen zu überprüfen.

Nachdem sich die Aluminiumpreise mittlerweile wieder deutlich unterhalb der Jahreshöchststände der vergangenen zwölf Monate befinden und die Prämien im ersten Quartal auch etwas gesunken sind, sollten die Angebotszuwächse außerhalb Chinas im weiteren Jahresverlauf unserer Einschätzung nach begrenzt bleiben.

LME-Lagerbestände erstmals unter 4 Mio. Tonnen

Im Zuge eines angepassten Angebotes und der guten Nachfrage sind die Bestände in den LME-Lagerhäusern im Februar erstmals wieder unter die Marke von 4 Mio. Tonnen gefallen. Einigen Marktberichten zufolge ist der deutliche Bestandsrückgang der letzten zwölf Monate jedoch nicht nur Folge regionaler Marktdefizite, sondern zum Teil auch Bestandsverlagerungen an günstigere Standorte geschuldet.

Fazit

Getragen von einem nach wie vor hohen Bedarf im Transportsektor erwarten wir auch für das laufende Jahr ein ansprechendes Nachfragewachstum auf dem Aluminiummarkt. Die Angebotsdisziplin der Schmelzereien schien in den letzten Monaten zu schwinden. Das derzeitige Niveau der LME-Preise, einschließlich der sinkenden Prämien spricht jedoch gegen eine nachhaltige Rückkehr stillgelegter Kapazitäten.

So erwarten wir in Summe für 2015 eine tendenziell ausgeglichene Marktbilanz. Dabei dürfte sich die zweigeteilte Entwicklung eines defizitären Angebotes außerhalb Chinas und eines Angebotsüberschusses im Reich der Mitte zunächst fortsetzen. Unter Beobachtung bleiben muss in diesem Zusammenhang der ansteigende Export chinesischen Aluminiumhalbzeuges.

Darüber hinaus könnte durch die abnehmende Attraktivität der Cash and Carry Geschäfte vermehrt Material auf die Märkte kommen. Insgesamt erwarten wir für LME-Aluminium einen seitwärts- bis leicht aufwärtsgerichteten Trend. Unsere Prognose für das Jahresmittel liegt bei 1.872 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.