WTI wohl nur kurzzeitig deutlich preiswerter als Brent

20.03.2015 | Eugen Weinberg (Commerzbank)

Die amerikanische Rohölsorte WTI wird derzeit wieder mit einem deutlichen Preisabschlag gegenüber der europäischen Benchmark Brent gehandelt. Ausschlaggebend ist der massive Anstieg der US-Rohölvorräte, der den WTI-Preis am vorderen Ende der Terminkurve unter Druck setzte. Verstärkend wirkte das unterschiedliche Anlegerverhalten dies- und jenseits des Atlantiks.

Solange die Lager in den USA weiter anschwellen, dürfte sich der Preisabstand ausweiten. Spätestens zur Jahresmitte wird sich die Preisdifferenz wieder verringern. Denn die massiv gefallene Bohraktivität spricht für eine ab Jahresmitte fallende US-Ölproduktion, während gleichzeitig die Raffinerieverarbeitung in den USA deutlich steigen sollte.

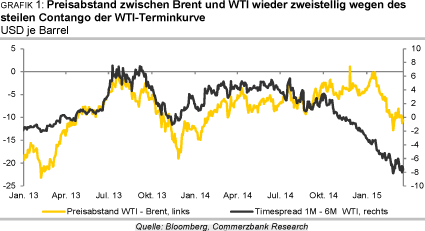

Die Preisdifferenz zwischen WTI und Brent war zu Jahresbeginn mit dem Preisverfall an den Ölmärkten stark zusammengelaufen. Mitte Januar hatte sie sich kurzzeitig sogar gänzlich eingeebnet. Offensichtlich wurde der Markt diesseits und jenseits des Atlantiks als gleichermaßen überversorgt eingestuft. Doch im Februar konnte sich der Preis für Brentöl deutlich stärker von den im Januar verzeichneten 6-Jahrestiefständen erholen als der WTIPreis. Ende Februar wurde WTI wieder mit einem Preisabschlag von fast 13 USD je Barrel gegenüber Brent gehandelt, was zuletzt vor mehr als einem Jahr der Fall war (Grafik 1).

Auf den ersten Blick mag diese Entwicklung überraschen: Schließlich war es vor allem der massive Einbruch der Bohraktivitäten in den USA und damit die Aussicht auf ein baldiges Ende des Schieferölbooms, welche die Trendwende am Ölmarkt einleiteten. Dass sich WTI bei der jüngsten Preiserholung dennoch deutlich schlechter entwickelte als Brent, ist auf die massiv steigenden US-Rohölvorräte zurückzuführen. Seit Jahresbeginn sind diese um mehr als 70 Mio. Barrel gestiegen. Seit nunmehr zehn Wochen klettern die Vorräte kontinuierlich und erklimmen seit Ende Januar allwöchentlich neue Rekordniveaus.

Vor allem das vordere Ende der WTI-Terminkurve steht deshalb massiv unter Druck. Der nächstfällige WTI-Terminkontrakt ist Mitte März auf ein neues 6-Jahrestief von weniger als 43 USD je Barrel gefallen und kostet damit fast 12 US-Dollar weniger als der Terminkontrakt mit Fälligkeit in 12 Monaten (Grafik 2, Seite 2).

Dieser hohe "Timespread" lockt Arbitrageure an. Sie kaufen WTI zum niedrigen Preis des nächstfälligen Terminkontraktes, um es gleichzeitig auf Termin zu verkaufen. Abzüglich der Kosten für die zwischenzeitliche Lagerung bleibt am Ende noch immer ein Gewinn. Mit diesen Käufen stützen sie zwar einerseits den Preis, weil sie physische Nachfrage erzeugen. Aber gleichzeitig setzt die Meldung stetig steigender Pegelstände der US-Rohölvorräte dem Preis weiter zu. Zudem kommt dieses Angebot später an den Markt zurück, wenn das Arbitragegeschäft ausläuft.

Bei Brent ist die Terminkurve für derartige Arbitragegeschäfte inzwischen zu flach. Zwischen nächstfälligem Terminkontrakt und dem 12-Monatskontrakt liegen nur etwas mehr als 7 USDollar. Aus diesem Grund sind auch bereits einige für Lagerzwecke gebuchte Öltanker storniert worden.

Auch das massiv gestiegene Interesse der Finanzinvestoren hat maßgeblich dazu beigetragen, dass sich die Ölpreise im Februar erholen konnten: Die Anleger haben in den Preisrutsch hinein verstärkt in Rohöl investiert. Die Anzahl der ausstehenden Anteile des US Oil Fund, des weltgrößten Öl-ETFs, sind seit Herbst so rasant gestiegen wie zuletzt in der Finanz- und Wirtschaftskrise (Grafik 3).

Reuters zufolge hat sich das Anlagevolumen der fünf größten Rohöl-ETFs seit Ende Juli 2014 mehr als vervierfacht. Der US Oil Fund investiert dabei ausschließlich in WTI am vorderen Ende der Terminkurve. Dies kann erklären, warum die Netto-Long-Positionen der spekulativen Finanzanleger bei WTI trotz des starken Preisrückgangs zwischen Oktober und Januar nicht gefallen sind, sondern auf einem Niveau um 200 Tsd. Kontrakten verharrten. Zuletzt sind die Netto-Long-Positionen bei WTI allerdings innerhalb von drei Wochen um mehr als 20% zurückgeführt worden.

Bei Brent steht diese Korrektur noch aus. Hier kam es seit Herbst zu einem kräftigen Anstieg der spekulativen Netto-Long-Positionen. Allein im Februar stiegen diese um mehr als 50% und erreichten Anfang März das höchste Niveau seit Anfang Juli 2014. Das unterschiedliche Anlegerverhalten diesseits und jenseits des Atlantiks dürfte für das erneute Auseinanderlaufen der Preise für Brent und WTI seit Mitte Januar mitverantwortlich sein. Hinzu kommt ein weiterer Aspekt.

Da der mit WTI-Terminkontrakten unterlegte US Oil Fund jeden Monat "rollieren" muss, sind Terminkontrakte mit Fälligkeit in zwei Monaten während dieser Zeit stark gefragt, während die nächstfälligen Terminkontrakte bei der Umstellung entsprechend unter Verkaufsdruck stehen. In der Folge weitete sich die Preisdifferenz zwischen dem nächstfälligen und dem danach fälligen WTI-Terminkontrakt beim jüngsten Rollieren auf mehr als 2 USD je Barrel aus, und damit so weit wie zuletzt vor mehr als vier Jahren (Grafik 3).

Kurzfristig könnte sich der Preisabstand zwischen Brent und WTI sogar auf 15 USD je Barrel ausweiten. So sieht die EIA das Ende des Lageraufbaus erst im Mai erreicht. Dass die USRohölvorräte zunächst wohl weiter steigen werden, verdeutlicht folgende Beispielrechnung: Unter der Annahme, dass die US-Rohölproduktion in den kommenden Wochen auf dem derzeitigen Niveau von 9,4 Mio. Barrel pro Tag stagniert und die Rohölimporte auf dem 4-Wochendurchschnitt von 7,2 Mio. Barrel pro Tag verharren, müsste die Rohölverarbeitung um gut 1 Mio. auf 16,6 Mio. Barrel pro Tag steigen, um den Lageraufbau zu stoppen.

Eine so hohe Rohölverarbeitung wurde im letzten Jahr nur gelegentlich während der Spitzenzeiten im Sommer und kurz vor dem Winter erreicht. Die Internationale Energieagentur warnte in ihrem jüngsten Monatsbericht sogar davor, dass die Kapazitätsgrenzen der Ölspeicher in den USA bald erreicht sein dürften. Wir erachten diese Sorge allerdings für übertrieben. Laut EIA waren die US-Lager Ende Februar erst zu 60% gefüllt. Die Auslastung im Mittleren Westen war mit 69% zwar deutlich höher.

Aber selbst wenn die Ölvorräte bspw. in Cushing die Kapazitätsgrenze erreichen sollten, bestehen inzwischen hinreichend Pipelinekapazitäten, damit das Überangebot an die US-Golfküste abfließen kann. Dort befinden sich nicht nur mehr als die Hälfte der gesamten US-Lagerkapazitäten. Diese waren Ende Februar auch erst zu 56% gefüllt. Die EIA bezifferte die freien Kapazitäten zuletzt noch immer auf bis zu 200 Mio. Barrel.

Wir sind jedoch überzeugt, dass die Preise diesseits und jenseits des Atlantiks spätestens in der zweiten Jahreshälfte aus folgenden Gründen wieder zusammenlaufen werden:

• Der starke Rückgang in der US-Rohölverarbeitung im Januar/Februar um über 1 Mio. Barrel pro Tag war neben der weiter steigenden US-Rohölproduktion ein wesentlicher Faktor für den kräftigen Lageraufbau und die Preisschwäche von WTI in den letzten Monaten. Dieser Effekt wird in den kommenden Monaten auslaufen. Denn die Rohölverarbeitung in den USA dürfte ab Ende März allmählich wieder hochfahren. Dann nämlich enden üblicherweise die turnusmäßigen Umrüstungs- und Instandhaltungsarbeiten in den Raffinerien.

Die Verarbeitung steigt danach bis August saisonbedingt kräftig an, weil Benzin für die Sommerfahrsaison produziert wird. Das im Vergleich zum internationalen Preisgefüge besonders niedrige Preisniveau in den USA und die dadurch attraktiven Verarbeitungsmargen geben den US-Raffinerien einen zusätzlichen Produktionsanreiz. Die EIA sieht die US-Rohölverarbeitung im dritten Quartal auf ein Rekordniveau von durchschnittlich 16,4 Mio. Barrel pro Tag steigen, was zu einem Abbau der US-Rohölvorräte während der Sommermonate führen sollte.

• Dieser dürfte durch eine im zweiten Halbjahr fallende US-Rohölproduktion verstärkt werden. Denn aufgrund des starken Rückgangs der Bohraktivität dürfte sich der Anstieg der US-Ölproduktion zunächst spürbar abflachen, bevor die Produktion ab Jahresmitte fallen sollte. Die EIA rechnet mit einer US-Rohölproduktion von 9,3 Mio. Barrel pro Tag in der zweiten Jahreshälfte, verglichen mit 9,4 Mio. Barrel pro Tag im ersten Halbjahr. Wir können uns vorstellen, dass der Produktionsrückgang aufgrund des seit Jahresbeginn verzeichneten Einbruchs bei den aktiven Ölbohrungen um gut 40% deutlich akzentuierter ausfällt.

Eine starke Angebotsreaktion erwarten wir vor allem bei den Schieferölproduzenten. Schließlich entfiel der Großteil der Stilllegungen in diesem Jahr auf die horizontalen Ölbohrungen, welche vor allem bei der Schieferölproduktion zum Einsatz kommen. In Nord-Dakota lag die Zahl der aktiven Ölbohrungen Mitte März offiziellen Angaben zufolge gut 40% niedriger als vor einem Jahr, was auf eine merklich schrumpfende (Schiefer-)Ölproduktion in diesem US-Bundesstaat hindeutet.

Nord-Dakota war neben Texas für den Anstieg der US-Rohölproduktion hauptverantwortlich. Die EIA sieht laut ihrem jüngsten Drilling Report die Produktion in der Bakken-Formation sowie zwei weiteren Schieferölvorkommen im April bereits leicht fallen. Damit wird sich insbesondere das Ölangebot in Mittleren Westen verringern, was zu einem merklichen Rückgang der Rohölvorräte in Cushing beitragen sollte, dem Handels- und Auslieferungsort für WTI.

• Gleichzeitig dürfte sich die Situation am europäischen Markt entspannen. Hier trifft nämlich nach dem massiven Preisrutsch eine stärkere Nachfrage auf ein knapperes Angebot. Die jahrelang unter hohem Margendruck leidenden Raffinerien nutzen derzeit die Chance, dass die Produktpreise geringer gefallen sind als die Rohölpreise waren und erhöhen ihre Auslastung. Infolge der hohen Rohölverarbeitung sind die industriellen Rohölvorräte im Januar diesseits des Atlantiks laut IEA anders als zu dieser Jahreszeit üblich gesunken und folglich sogar unterdurchschnittlich gefüllt (Grafik 4).

Doch eine Wende im jahrelangen Schrumpfungsprozess der europäischen Raffinerien dürfte dies keineswegs sein. Gleichzeitig enttäuschte zuletzt das Angebot aus Libyen und dem Irak, welches beide wichtige Lieferanten für den europäischen Markt sind.

Die irakischen Ölexporte dürften sich aber von den wetterbedingten Ausfällen im Februar schnell erholen und ihren Aufwärtstrend wieder aufnehmen. Dazu kommt Öl aus dem kurdischen Norden des Irak, welches nach der Einigung zwischen der Provinzregierung und der Zentralregierung über Vermarktungsrechte zusätzlich an den Markt gelangen wird. In Libyen ist wegen der instabilen Sicherheitslage wohl nicht mit dauerhaft höheren Exporten zu rechnen. Kurzzeitige Angebotsausweitungen in Libyen können den Brentölpreis aber jederzeit zumindest vorübergehend unter Druck setzen.

• Der Rohölmarkt bleibt in der ersten Jahreshälfte massiv überversorgt. Der Bedarf an OPEC-Öl liegt laut Schätzung der Internationalen Energieagentur IEA im ersten Halbjahr bei weniger als 29 Mio. Barrel pro Tag, während die OPEC bis zuletzt weiterhin über 30 Mio. Barrel pro Tag produzierte. Im April dürften die industriellen Rohölvorräte in den OECD-Ländern auf eine Reichweite von 63,7 Tagen klettern (Grafik 5).

Der Angebotsüberschuss, der bislang vor allem in die US-Lagertanks geflossen ist, dürfte dabei allmählich nach Europa überschwappen. Dazu könnten auch steigende US-Exporte von geringfügig verarbeitetem Leichtöl beitragen, welche seit Ende letzten Jahres erlaubt sind. Der Brentölpreis dürfte dadurch ebenfalls tendenziell belasten werden.

• Je weiter die Lager in den USA und Europa volllaufen, desto unsicherer dürften die spekulative Investoren werden und ihre Netto-Long-Positionen zurückfahren. Dies gilt insbesondere für Brent, weil der Optimismus hier deutlich höher ist als bei WTI. Wie wir bereits erwähnt haben, sind die spekulativen Netto-Long-Positionen bei Brent bis zuletzt gestiegen, während es bei WTI bereits zu einem leichten Abbau kam. Die spekulativen Long-Positionen bei Brent liegen aktuell sogar auf einem Rekordniveau, ebenso die Zahl der ausstehenden Terminkontrakte. Das Korrekturpotenzial ist folglich bei Brent höher als bei WTI.

• Zudem steht eine mögliche Lockerung der Sanktionen gegen den Iran im Raum. Die Atomgespräche sollen bis Ende März zu einem erfolgreichen Abschluss gebracht werden. Laut Nachrichtenagenturen hat der Iran bereits damit begonnen, Gespräche mit potenziellen Käufern zu führen. Der Iran hatte zuletzt nur rund 1,4 Mio Barrel pro Tag exportiert, während es vor dem Inkrafttreten aller Sanktionen Mitte 2012 noch gut 1 Mio. Barrel pro Tag mehr waren. Europa war nach China vor dem im Juli 2012 verhängten Importstopp mit 450 Tsd. Barrel pro Tag der zweitwichtigste Abnehmer für iranisches Öl.

Die Lieferungen aus dem Iran würden die Ausfälle aus Libyen weitgehend ausgleichen und die Angebotssituation am europäischen Markt sich dadurch merklich entspannen. Sollte das Ölembargo der EU gegen den Iran tatsächlich aufgehoben werden, behalten wir uns daher eine Abwärtsrevision unserer Jahresendprognose für Brent vor.

Alles in allem dürften die Ölpreise bis zum Sommer unter Druck bleiben. Da die USRohölvorräte vor allem aufgrund einer noch immer steigenden Schieferölproduktion kurzfristig weiter steigen werden, dürfte der WTI-Preis zunächst unter Druck bleiben und weiterhin mit deutlichem Abschlag zur europäischen Referenzsorte Brent gehandelt werden. Der Preisabstand dürfte sich in der ersten Hälfte des zweiten Quartals sogar auf bis zu 15 USD je Barrel ausweiten, sollte sich der Aufbau der US-Rohölvorräte in den kommenden Wochen nicht nennenswert verlangsamen.

In der zweiten Jahreshälfte wird sich das Überangebot in den USA aber abbauen. Die US-Rohölvorräte dürften ab Sommer sogar schrumpfen, während die Versorgungslage auf dem europäischen Markt tendenziell reichlicher wird. WTI dürfte folglich im zweiten Halbjahr stärker steigen als Brent. Bis Jahresende dürfte sich der Preisabstand unseres Erachtens wieder auf 3 USD je Barrel verringern, was nicht einmal halb so hoch wäre wie die Terminkurven derzeit für Dezember einpreisen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.