Spannungsloser Stromhandel auch dank billiger Kohle

04.03.2015 | Eugen Weinberg (Commerzbank)

Die Kohlepreise dürften vorerst im tiefen Tal verharren. Schließlich neigen die Währungen vieler Exportländer zur Schwäche, was den Margendruck für Minenbetreiber ebenso dämpft wie die Kostenentlastung durch niedrigere Ölpreise. Produktionskürzungen als Reaktion auf den massiven Preisverfall am Kohlemarkt verzögern sich somit, während die Nachfrage weiterhin nur mäßig wächst.

Im Emissionshandel könnten die Preise im Frühjahr etwas nachgeben, wenn die EU für 2014 einen deutlichen Rückgang der verifizierten Emissionen feststellen sollte. Grundsätzlich sollte der politische Rückenwind für strukturelle Reformen die Preise aber weiter steigen lassen. Die Strompreise an der Leipziger Börse dürften im Bann der Kohlepreise zunächst weiter seitwärts tendieren: Erst wenn Kohle und CO2 sich gemeinsam verteuern, dürften auch die Strompreise etwas anziehen.

Kohle:

Energie wird billiger: Was bis vor kurzem für den Energieträger Öl ein halbes Jahr fast täglich in jeder Zeitung zu lesen war, gilt bereits seit einigen Jahren für Kohle. Seit nunmehr fünf Jahren ist der Kohlepreis auf Talfahrt. Im Dezember hatte der Preisrückgang sogar nochmals an Dynamik gewonnen. Binnen nur vier Wochen war der Kohlepreis für den nächstfälligen an der ICE gehandelten Future um fast 25% eingebrochen. Mit gut 53 USD je Tonne war Kohle nur noch 2 USD teurer als im Tief der Finanzkrise- und Wirtschaftskrise im März 2009.

Von diesem massiven Einbruch konnte sich der Kohlepreis in den letzten Wochen zwar etwas erholen, dennoch bleibt Kohle mit rund 63 USD je Tonne 15% günstiger als vor einem Jahr. Die Ursachen für die anhaltende Talfahrt am Kohlemarkt sind sowohl auf der Angebots- als auch auf der Nachfrageseite zu suchen. Auf der Nachfrageseite enttäuschten zuletzt vor allem die schwachen Kohleimporte Chinas, die im letzten Jahr gut 10% unter denen im Vorjahr lagen. Das neue Jahr begann ebenfalls mit einer großen Enttäuschung: Im Januar waren die Kohleimporte nicht mal halb so hoch wie im Vorjahr und mit knapp 17 Mio. Tonnen so niedrig wie zuletzt vor sechs Jahren (Grafik 2).

Chinas Netto-Importe waren in den fünf Jahren zuvor massiv gestiegen, so dass China zum größten Kohleimporteur der Welt aufgestiegen war. Auch in Europa, der zweitwichtigsten Importregion, waren die Kohleeinfuhren trotz schrumpfender Produktion rückläufig. Schließlich wurde in den beiden mit Abstand größten europäischen Importländern, Deutschland und Großbritannien, im letzten Jahr trotz gesunkener Preise deutlich weniger Kohle in der Stromproduktion eingesetzt als im Vorjahr.

Gleichzeitig lässt eine Angebotsreaktion auf den nunmehr seit Jahren anhaltenden Preisrückgang auf sich warten. Dafür gibt es zahleiche Begründungen. Zum ersten verschaffte in jüngster Zeit der Preisverfall am Ölmarkt den Produzenten Entlastung. Vor allem im Tagebau reduzieren sich damit die Produktionskosten.

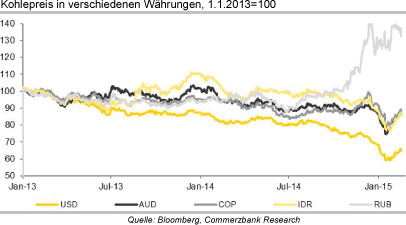

Ein zweiter Teil der Erklärung liegt darin, dass die Währungen vieler großer Kohleexporteure gegenüber dem US-Dollar in den letzten Jahren zur Schwäche neigten und damit der Preisdruck in lokaler Währung merklich geringer ausfiel (Grafik 1). Russland als drittgrößter Kohleexporteur der Welt konnte sogar durch die massive Rubelabwertung "Vorteile" aufbauen. Denn die Abwertung der heimischen Währung übertraf den Preisrückgang von Kohle in den letzten sechs Monaten bei weitem, so dass sich Kohle in Rubel sogar verteuert hat.

Da Russland rund ein Viertel der europäischen Kohleimporte stellt, gab der Kohlepreis am europäischen Markt zwischenzeitlich stärker nach als andernorts (Grafik 3). Bislang konnten jedoch die russischen Kohleproduzenten die Abwertung des Rubels nicht für eine Ausweitung ihrer Exporte nutzen. Vielmehr sind die Exporte zuletzt sogar wieder gefallen: Sie lagen im Januar 13% unter dem Hoch vom Mai letzten Jahres.

In Indonesien, Nummer Eins der Exporteure, in Australien, Nummer Zwei, und Kolumbien, Nummer vier, war der Währungseffekt zwar nicht ganz so groß, aber auch hier ist Kohle in den jeweiligen Landeswährungen gerade mal rund 15% billiger als Anfang 2013 im Vergleich zu einem Preisverfall von mehr als 35% in US-Dollar. Dank des geringeren Drucks auf die Margen der Produzenten überrascht es kaum, dass die Produktion auf hohem Niveau verharrt: Indonesien exportierte trotz verstärkter Auflagen im letzten Jahr nur geringfügig weniger als im Vorjahr und so mit 400 Mio. Tonnen immer noch mehr als 8% mehr als 2012. Australien hat seine Exporte sogar ausgeweitet (Grafik 4).

Denn hier dämpft nicht nur der Währungseffekt den Preisverfall. Hinzu kommt, dass viele Produzenten mit wichtigen Infrastrukturanbietern sogenannte "Take-or-Pay"-Verträge abgeschlossen haben, die den Abnehmer zwingen, einen bestimmten Preis unabhängig von der in Anspruch genommenen Leistung zu zahlen. In diesen Fällen versuchen die Produzenten statt durch eine Produktionskürzung durch eine Ausweitung der Menge ihre Kosten zu senken.

Das australische Forschungsinstitut BREE erwartet entsprechend im laufenden Jahr einen weiteren Anstieg der australischen Kohleexporte um 3,7%. Auch die Kohleausfuhren aus Kolumbien steigen trotz niedriger Preise: Im letzten Jahr waren die Ausfuhren ebenfalls höher als im Jahr 2013, als streik- und witterungsbedingte Ausfälle zu verbuchen waren. Weitere Minen dürften 2015 in Betrieb genommen bzw. Infrastrukturprojekte abgeschlossen werden, so dass BREE eine Steigerung der Exporte um gut 10% erwartet.

Einzig in den USA dürfte der Preisverfall die Kohleförderung bremsen. Die US-amerikanische Energieagentur EIA rechnet mit einem Rückgang der Kohleproduktion um gut 3,5% im laufenden Jahr und im Jahr 2016 um weitere 3%. Das ist allerdings nur zum Teil der geringeren preislichen Attraktivität der US-Exporte infolge des starken US-Dollar anzulasten. Der andere Grund ist die geringere Nachfrage im eigenen Land, weil Gas in der Stromproduktion deutlich attraktiver geworden ist und zugleich die Auflagen an die Kohlekraftwerke gestiegen sind.

Ohnehin wiegen diese Tendenzen für den Weltmarkt wenig: denn das Volumen der USKohleexporte ist gerade mal ein Sechstel der australischen bzw. weniger als ein Zehntel der indonesischen Ausfuhren.

Der Markt bleibt also vorerst gut versorgt. Erst mittelfristig wird das Überangebot wieder geringer. Zum einen dürfte Indiens Bedarf dank eines stärkeren Wirtschaftswachstums und eines strukturellen Nachholbedarfs wieder kräftiger wachsen. Indien ist laut Internationaler Energieagentur IEA auf dem Weg, in den nächsten fünf Jahren zum größten Steinkohleimporteur der Welt aufzusteigen, weil das Angebot mit dem Anstieg der Nachfrage nicht Schritt halten kann. Insgesamt sind Kohlekraftwerke mit einer Kapazität von 100 GW im Bau. Vor allem in den nächsten drei Jahren sollen weitere in Betrieb genommen werden. BREE rechnet mit einem Anstieg der indischen Importe um 3,7% gegenüber Vorjahr.

Auch Chinas Importe dürften nach der momentanen Flaute wieder etwas stärker zunehmen: Ausschlaggebend hierfür dürfte weniger eine deutliche Beschleunigung der Nachfrage als vielmehr eine Produktionsschwäche im eigenen Land sein. Bereits im letzten Jahr war die Kohleproduktion laut Einschätzung von Chinas Coal Industry Association (CCIA) erstmals seit 14 Jahren rückläufig. Schließlich stehen die Produzenten aufgrund der nach wie vor günstigeren internationalen Preise massiv unter Druck.

Bereits im letzten Jahr haben laut CCIA wohl bereits 70% der Kohleproduzenten Verluste gemacht. Zwar haben sich Kohleproduzenten und Versorger in manchen Regionen bereits auf niedrigere Kontraktpreise im laufenden Jahr geeinigt. Dennoch bleibt Kohle in China noch immer 10% teurer als am internationalen Markt. Greift die Regierung nicht durch erneute Importbeschränkungen in den Markt ein, so dürfte in den Küstenregionen der Importsog wieder anziehen.

Wir hatten zwar in unserem Jahresausblick vor einem erneuten Preisrutsch am Kohlemarkt gewarnt, dessen Ausmaß aber bei weitem unterschätzt. Wir nehmen deshalb unsere Preisprognose noch einmal deutlich nach unten. Auch das Erholungspotenzial haben wir aufgrund der unsicheren Nachfragesituation in China nach unten revidiert. Wir erwarten nun, dass der Preis auch auf Jahresfrist unter 70 USD per Tonne verharrt und erst im nächsten Jahr noch etwas weiter anzieht.

Emissionshandel: Kurzfristig Rückschlaggefahr, langfristig weiter aufwärts

Im Fokus des Emissionshandels steht der politische Entscheidungsprozess bezüglich der Einführung der Marktstabilitätsreserve (MSR) sowie die Überführung der derzeit im "Backloading" zurückgehaltenen 900 Mio. Zertifikate in eben diese (Erläuterung der MSR siehe übernächster Absatz). Damit würde verhindert, dass zum Ende der dritten Handelsperiode im EU ETS der kumulierte Überschuss wieder massiv anschwellen und entsprechend den Preis erneut unter Druck setzen würde. Die Aussicht auf zeitige strukturelle Reformen hatte dem CO2-Preis in den letzten Monaten kräftig Aufwind gegeben (Grafik 5).

Nachdem soeben der Umweltausschuss des Europäischen Parlaments einem frühen Start der MSR im Jahr 2018 zugestimmt hat, startet nun der Trilog-Prozess zwischen EU-Kommission, EU-Mitgliedsländern und EU-Parlament. Wir bleiben überzeugt, dass der politische Rückenwind für Strukturreformen hoch ist. Schließlich sind höhere CO2-Preise bzw. entsprechend höhere Erlöse in den Auktionen nicht nur in den Haushaltsplänen der Mitgliedsländer eingestellt. Darüber hinaus steht im Dezember die UN-Weltklimakonferenz in Paris an, auf der ein neues Klimaschutzabkommen verabschiedet werden soll. Der EU, die sich selbst als Vorreiter für den Klimaschutz sieht, dürfte es ein Anliegen sein, in Vorlage zu gehen.

Die Marktstabilitätsreserve (MSR)

Die Marktstabilitätsreserve soll das Angebot an Zertifikaten in Versteigerungen nach fester Regel steuern: Ab Mai 2017 soll die Gesamtzahl der im Umlauf befindlichen Zertifikate regelmäßig veröffentlicht werden. Das ist die Differenz zwischen den seit Januar 2008 ausgegebenen Emissionen plus den internationalen Emissionsgutschriften abzüglich der verifizierten Emissionen. Übersteigt der kumulierte Überschuss 833 Mio. Zertifikate, werden im Folgejahr 12% des Überschusses in die MSR überführt. Ist der kumulierte Überschuss geringer als 400 Mio. Zertifikate, werden im Folgejahr 100 Mio. Zertifikate aus der Reserve hinzuzugeben. Die Zahlen gelten als eine Indikation für einen funktionierenden Markt. Der dauerhaft verbleibende Überschuss soll der Hedging-Nachfrage des Stromsektors entsprechen.

Rückschläge in der Preiserholung sind dennoch nicht auszuschließen. Momentan ist beispielweise der Preis unter Druck, weil in Erwartung des positiven Votums des Umweltausschusses der Preis im Vorhinein bereits kräftig gestiegen war. Eine Korrektur droht auch im Frühjahr, denn die EU dürfte für das Jahr 2014 abermals einen deutlichen Rückgang der verifizierten Emissionen berichten. Schließlich war die Produktion in den erfassten Wirtschaftszweigen rückläufig.

Ins Gewicht fällt vor allem das Minus in der Energieversorgung, auf die immerhin 70% der verifizierten Emissionen entfallen. Im letzten Jahr lag die Produktion im Energiebereich rund 5% unter der im Vorjahreszeitraum (Grafik 6). Mehr noch: der Vormarsch der erneuerbaren Energien hat dazu geführt, dass die Stromproduktion aus Kohle überproportional gefallen ist. In Deutschland beispielsweise, das gut ein Viertel der CO2-Emissionen der im EU ETS erfassten Anlagen verantwortet, schrumpfte 2014 nach Zahlen des Fraunhofer ISE Instituts die Stromproduktion aus Steinkohle um mehr als 10% gegenüber Vorjahr, die aus Braunkohle immerhin noch um 3%.

Die AG Energiebilanzen schätzte deshalb Ende letzten Jahres, dass der energiebedingte CO2-Ausstoß in Deutschland erstmals seit 2009 um 5% zurückgegangen sei. Der leichte Produktionsanstieg in einigen Industriesektoren - die Stahlerzeugung wuchs um 3%, die Aluminiumherstellung um gut 4%, die Zementproduktion sogar um fast 5% - kann dies kaum kompensieren, zumal die ebenfalls im EU ETS erfasste Raffinerieerzeugung wiederum um rund 2% gesunken ist.

Alles in allem dürften folglich die verifizierten Emissionen im letzten Jahr deutlich gesunken sein, und zwar stärker als der Reduktionsfaktor für die Obergrenze der Emissionen vorgibt (in der 3. Handelsperiode sinkt diese jährlich um 1,74%). Wären also nicht 400 Mio. Zertifikate via "Backloading" zurückgehalten worden, wäre der akkumulierte Überschuss, der sich bereits Ende 2013 auf gut 2,1 Bio. Zertifikate belief, erneut gestiegen. Solche Nachrichten könnten den Preis nochmals unter Druck setzen, bevor er unseres Erachtens langfristig politisch getrieben weiter steigen wird.

Strompreis an der Leipziger Börse weiter im Bann der Kohlepreise

Der Strompreis für Grundlast im nächsten Kalenderjahr ist in den Abwärtssog der Kohlepreise geraten (Grafik 7). Anfang des Jahres machte der Future einen Rücksetzer um 8% bzw. 3 Euro. Auslöser war der Preissturz am Kohlemarkt. Denn Kohle zählt neben CO2 und dem Vormarsch der erneuerbaren Energien zu den wichtigsten Preisdeterminanten am deutschen Strommarkt (siehe zu den Grundlagen Rohstoffe kompakt Energie: (März 2014 )).

Der gemäß empirischen Schätzungen für den Strompreis relevante Preis des Kohlefuture mit Fälligkeit in zwölf Monaten ist zwar nicht ganz so stark gefallen wie der nächstfällige Kohlefuture, aber auch dieser verbilligte sich in den ersten zwei Wochen um gut 13%. Trotz des schwachen Euro verbilligten sich damit für europäische Stromproduzenten die Kosten für den Kohleinput in Euro um immerhin gut 9%. Ein Teil der Verluste wurde zwar mittlerweile wieder wettgemacht, dennoch ist Kohle (in Euro) rund 2% billiger als vor einem Jahr.

Darüber hinaus wird der Strompreis durch den in Deutschland immer weiter schrumpfenden Stromverbrauch gedämpft. Im letzten Jahr ist dieser um fast 4% gesunken, obwohl die Wirtschaft wohl mindestens 1½% zugelegt hat. Ein Teil der Erklärung liegt in der ungewöhnlich warmen Witterung. Doch Wirtschaftswachstum und Stromverbrauch haben sich aufgrund des verstärkten Einsatzes energieeffizienter Geräte bereits seit längerem voneinander entkoppelt (Grafik 8).

Hinzu kommt wohl, dass ein Teil des Stromverbrauchs aufgrund der zunehmenden Eigenerzeugung nicht mehr richtig erfasst wird. In der Industrie beläuft sich der Anteil Schätzungen zufolge im Durchschnitt auf knapp 20%. Im alten EEG war die Eigenerzeugung attraktiv, weil selbsterzeugter Strom von den Umlagen ausgenommen war. Dieser Anreiz läuft aber mit der stufenweisen Rücknahme der Ausnahmeregelung aus, so dass der nachfrage- und damit preisdämpfende Effekt allmählich geringer wird.

Der dritte preisdämpfende Faktor der letzten Jahre war der Ausbau der erneuerbaren Energien (Grafik 9). Auch im vergangenen Jahr wurde weiter kräftig zugebaut: die installierten Kapazitäten bei Windkraft stiegen um gut 3 GW, bei Solar wurden noch immer zusätzliche Kapazitäten von 2,4 GW geschaffen. Bei der Photovoltaik scheint damit die Dynamik nachzulassen, beim Ausbau der Windkraft war sie aber ungebrochen hoch.

Der im neuen EEG festgelegte Ausbaukorridor könnte künftig das Ausbautempo von Windkraft an Land zwar etwas dämpfen, Offshore wird jedoch im laufenden Jahr mit dem Windpark Global Tech 1 eine Kapazität von 400 MW ans Netz genommen. Dass der (Merit-Order-)Effekt der Erneuerbaren Energien die Strompreise 2015 dennoch nur begrenzt dämpft, ist der dauerhaften Abschaltung des Atomkraftwerks Grafenrheinfeld im Mai geschuldet. Denn damit werden rund 1,1 GW vom Netz genommen.

Maßgeblich für die weitere Strompreisentwicklung wird aber der Kohlepreis sein. Wir denken, dass das Rückschlagpotenzial weitgehend ausgereizt ist, aber eine Erholung dürfte aufgrund des momentan massiven Überangebots auch noch auf sich warten lassen. Lediglich die von unseren Währungsstrategen erwartete weitere Abwertung des Euro dürfte den Kohlepreis in Euro treiben.

Auch im Emissionshandel besteht die Gefahr, dass der zu erwartende Rückgang der verifizierten Emissionen die Preise im Frühjahr nochmals nachgeben lässt. Alles in allem haben wir deshalb unsere Preisprognose nach unten angepasst. Erst Ende der zweiten Jahreshälfte sehen wir mit der Erholung der Kohlepreise und der weiteren Verteuerung der Emissionsrechte auch die Strompreise anziehen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.