Kupfer - Tiefstpreise zum Jahresende

22.12.2014 | Achim Wittmann (LBBW)

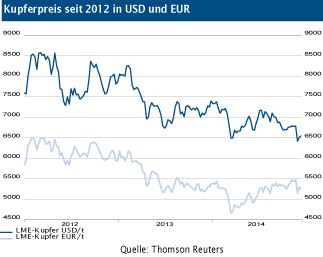

Tiefstpreise zum Jahresende

Während sich der Kupferpreis in der ersten Jahreshälfte noch recht stabil zeigte, befinden sich die Notierungen seit der Jahresmitte im Abwärtstrend. In Summe ist der Kupferpreis an der Londoner Metallbörse seit Jahresbeginn um 13,7% gefallen.

Grundsätzlich kommt der Preisrückgang nicht so sehr überraschend, wurde doch für den Kupfermarkt für das Jahr 2014 erstmals wieder ein überschüssiges Angebot prognostiziert. Entgegen den Erwartungen wies der Markt jedoch in den ersten sechs Monaten ein merklich defizitäres Angebot auf.

In den Monaten Juli und August übertraf dann das Angebot erstmals die Nachfrage. Der Preisrückgang in der zweiten Jahreshälfte dürfte im Wesentlichen auf das weiter nachlassende Wachstumstempo der chinesischen Wirtschaft sowie die deutliche US-Dollaraufwertung zurückzuführen sein.

In den letzten Tagen wurde der gesamte Rohstoffsektor darüber hinaus durch den starken Rohölpreisverfall in Mitleidenschaft gezogen. Der Jahresdurchschnittskurs von LME-Kupfer liegt gegenwärtig bei 6.880 USD/t.

Minenförderung geringer als erwartet

Angaben der ICSG (International Copper Study Group) zufolge ist die Minenproduktion im Zeitraum Januar bis August um 3% gegenüber dem Vorjahreszeitraum gestiegen. Die Kapazitätsauslastung lag unterhalb des Vorjahres, was verdeutlicht, dass das Jahr 2013 bezüglich Förderunterbrechungen und -ausfällen ein Ausnahmejahr darstellt und das Jahr 2014 wieder an den bisherigen Trend regelmäßiger Produktionsbeeinträchtigungen anknüpft.

Anfang des Jahres war die Versorgung mit Kupferkonzentraten zudem durch das Aussetzen indonesischer Exporte durch die Minenbetreiber Newmont Mining und Freeport erheblich beeinträchtigt. Verzögerungen gab es schließlich auch bei einer Reihe von neuen Projekten, so dass sich die ICSG dazu veranlasst sah, ihre Wachstumsprognose für die Minenförderung von 4,7% auf 2,6% zu reduzieren.

Für 2015 geht das Institut nach wie vor von einer deutlichen Ausweitung der Förderung um knapp 7% aus.

China stockt die staatlichen Reserven auf

Neben einem geringer als erwarteten Zuwachs auf der Angebotsseite trug auch die überraschend robuste Nachfrage dazu bei, dass der Kupfermarkt für die ersten acht Monate noch ein bereinigtes Angebotsdefizit in Höhe von rund 500 Tsd. Tonnen aufwies.

Deutlich angestiegen sind zuletzt auch wieder die chinesischen Importe, was auf den ersten Blick nicht so ganz zu der abnehmenden Dynamik der Wirtschaftsentwicklung im Reich der Mitte zu passen scheint. Auflösen lässt sich diese scheinbare Diskrepanz durch einen Blick auf die staatlichen Reserven.

So nutzten die chinesischen Behörden das vergleichsweise niedrige Preisniveau, um die staatlichen Bestände in diesem Jahr um voraussichtlich 700 Tsd. Tonnen aufzustocken. Im nächsten Jahr ist mit einer weiteren Abschwächung der Wachstumsdynamik in China zu rechnen.

Grundsätzlich dürfte damit auch der Bedarfszuwachs an Kupfer geringer ausfallen. Ausgleichend dürften hierbei jedoch die geplanten Milliardeninvestitionen in die Verkehrs- und Energieinfrastruktur wirken. Zudem erwarten wir eine positive Nachfrageentwicklung auf dem amerikanischen Markt sowie leichte Belebungen in Europa. In Summe dürfte der Kupferbedarf auch im nächsten Jahr um 3% bis 4% zunehmen.

Fazit

Der für dieses Jahr erwartete Angebotsüberschuss auf dem Kupfermarkt steht aufgrund einer geringer als erwarteten Angebotsausweitung sowie einer überraschend robusten Nachfrage zunehmend in Frage. Der Trendwechsel in der Angebots- und Nachfragebilanz dürfte jedoch angesichts der Kapazitätsausweitungen allenfalls aufgeschoben und nicht aufgehoben sein. Der jüngste Preisrückgang scheint uns etwas zu stark ausgefallen zu sein, so dass wir kurzfristig eine Erholung erwarten. Der Spielraum nach oben dürfte jedoch begrenzt sein.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.