Talfahrt bei den Ölpreisen (vorerst) gestoppt

18.12.2014 | Eugen Weinberg (Commerzbank)

Energie

Die Ölpreise verzeichneten gestern eine bemerkenswerte Erholung, nachdem sie in den vorangegangenen fünf Handelstagen um mehr als 10% gefallen waren. Vom Tagestief stieg Brent in der Spitze um knapp fünf US-Dollar auf 63,5 USD je Barrel, WTI ebenfalls um knapp 5 US-Dollar auf 59 USD je Barrel. Einen spezifischen Auslöser für den Preissprung gab es nicht. Im Gegenteil, die Nachrichtenlage hätte eher für einen fortgesetzten Preisverfall gesprochen.

So berichtete das US-Energieministerium für die letzte Woche zum zweiten Mal in Folge kräftige Anstiege bei den US-Rohölvorräten in Cushing und den US-Benzinlagerbeständen. Erstere sind in den letzten beiden Wochen um 4 Mio. Barrel gestiegen, letztere sogar um 13,5 Mio. Barrel. Die US-Ölproduktion legte ebenfalls weiter zu und liegt mit 9,14 Mio. Barrel pro Tag auf dem höchsten Niveau seit Beginn der Datenreihe vor mehr als 30 Jahren. Eine Reaktion auf die gesunkenen Ölpreise lässt somit noch auf sich warten.

Die irakische Provinz Kurdistan plant zudem im nächsten Jahr den Export von 800 Tsd. Barrel Rohöl pro Tag über eine Pipeline in die Türkei, was einer Verdopplung im Vergleich zur gegenwärtigen Exportmenge bedeuten und zum bereits bestehenden Überangebot zusätzlich beitragen würde. Nachdem die Ölpreise auf diese Nachrichten nicht mehr mit neuen Tiefständen reagierten, kam es wohl zu Short-Eindeckungen, welche durch eine Erholung des Russischen Rubel zusätzlich begünstigt wurden. Wir sind allerdings skeptisch, ob damit das Ende der Abwärtsbewegung bei den Ölpreisen erreicht ist.

Edelmetalle

Der Goldpreis fiel im Anschluss an die Fed-Sitzung zunächst auf das altbewährte Tief von 1.182 USD je Feinunze, konnte sich in der Nacht aber wieder erholen und handelt am Morgen bei 1.200 USD. Die US-Notenbank Fed hat gestern zwar wie erwartet ihr Versprechen zurückgezogen, die Zinsen für einen beträchtlichen Zeitraum nahe Null zu belassen. Stattdessen betont die Fed nun aber, mit dem Beginn der Zinserhöhungen Geduld haben zu können.

Fed-Chefin Yellen spezifizierte auf der anschließenden Pressekonferenz, dass Zinserhöhungen auf den nächsten beiden Sitzungen unwahrscheinlich seien. Mit anderen Worten, viel hat sich an der geldpolitischen Ausrichtung der Fed seit gestern nicht geändert. Unsere Volkswirte gehen weiter davon aus, dass die erste Zinserhöhung im Juni nächsten Jahres erfolgen wird. Dass die Fed trotz einer weiteren Verbesserung des Arbeitsmarktes geduldig mit Zinserhöhungen sein kann, liegt vor allem an der niedrigen US-Inflationsrate. Diese ging im November dank gesunkener Energiepreise auf 1,3% zurück. Dadurch erhöhen sich ceteris paribus die Realzinsen und damit die Opportunitätskosten der Goldhaltung.

Mit weniger als 1% liegen diese aber weiterhin auf einem niedrigen Niveau und stellen somit keinen nennenswerten Belastungsfaktor für den Goldpreis dar. Dies könnte sich im nächsten Jahr ändern, wenn die Zinserhöhungen der Fed auch die Renditen für US-Treasuries steigen lassen. Die Schweizerische Nationalbank hat am Morgen Negativzinsen eingeführt, wovon Gold als Kapitalerhalt profitieren sollte.

Industriemetalle

Die Preise an der Londoner Metallbörse stehen seit Wochenbeginn mehrheitlich unter Druck. Der enttäuschende vorläufige Einkaufsmanagerindex von HSBC für die chinesiche Industrie scheint stärker nachzuwirken als zunächst gedacht. Nickel zählt zu den größten Verlierern der letzten Tage: Mit knapp 15.500 USD je Tonne ist das Metall fast 10% billiger als vor zwei Wochen. Offensichtlich scheint der Rubelverfall die "Sorge" zu schüren, dass Russland, das mit knapp 12,5% der globalen Produktion von raffiniertem Nickel zweitgrößter Anbieter ist, sein Angebot ausweiten könnte.

Doch die Fundamantaldaten des International Nickel Study Group zeigen ein anderes Bild: Schließlich hat sich der Angebotsüberschuss im Oktober den vierten Monat in Folge verringert. Nach einem Plus von 14,2 Tsd. Tonnen im September stand nur noch ein Überschuss von knapp 9 Tsd. Tonnen zu Buche. Wir gehen davon aus, dass sich die Markbilanz in den kommenden Monaten weiter anspannt: denn das indonesische Exportverbot von Nickelerzen und die niedrigeren Preise bremsen die chinesische Nickelroheisenproduktion (NPI). Wir sind deshalb mittelfristig von höheren Preisen überzeugt.

Auch am Bleimarkt verpufft die Wirkung des gestern von der International Lead and Zinc Study ausgewiesenen Angebotsdefizits im Oktober. Schließlich dürfte dieser Effekt vor allem einer saisonal höheren Nachfrage geschuldet sein. Für die ersten zehn Monate steht ein Überschuss zu Buche. Blei hat sich mit einem Minus von 16,2% seit Jahresbeginn am stärksten verbilligt.

Agrarrohstoffe

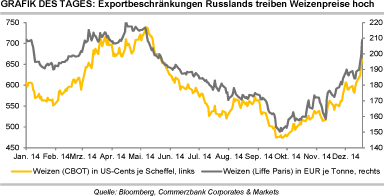

Normalerweise würde man angesichts der dramatischen Abwertung des Russischen Rubel sinkende Notierungen für Weizen an den Börsen in Chicago und Paris erwarten. Schließlich macht ein schwächerer Rubel die russischen Weizenexporte auf dem Weltmarkt konkurrenzfähiger und drückt damit auf die Preise der anderen Anbieter. Doch diesmal ist alles anders: Weizen in Chicago kostet 670 US-Cents je Scheffel, Weizen in Paris knapp 210 EUR je Tonne. Beides entspricht den höchsten Preisniveaus seit sieben Monaten. Denn die o.g. Wirkungskette scheint außer Kraft gesetzt.

Gestern ließ die russische Regierung wissen, dass sie die Ankaufspreise für Weizen in staatliche Lagerhäuser erhöhen möchte, um Ware im Inland zu halten und dort den Preisauftrieb auch auf Verbraucherebene zu dämpfen. Offensichtlich gehen viele Marktteilnehmer davon aus, dass wegen des Rubelverfalls und der steigenden Inflation weitere Maßnahmen zur Begrenzung der russischen Getreideeexporte folgen werden.

Bereits jetzt wirft der Verband der russischen Agrarexporteure den Behörden vor, die angekündigte strengere Beaufsichtigung der phytosanitären Vorschriften beim Export von Getreide machten die Ausfuhr in eine Reihe von Ländern fast unmöglich und seien lediglich eine Art versteckter staatlicher Exportbeschränkung. Erinnerungen werden damit wach an das Jahr 2010, als Russland einen mehrmonatigen Exportstopp verhängte, welcher die Weizenpreise kräftig steigen ließ.

DOE Daten: US-Lagerbestände Rohöl und Ölprodukte

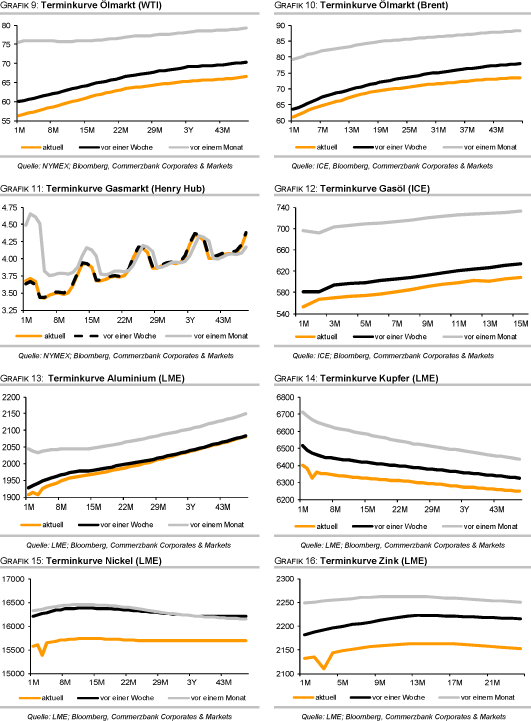

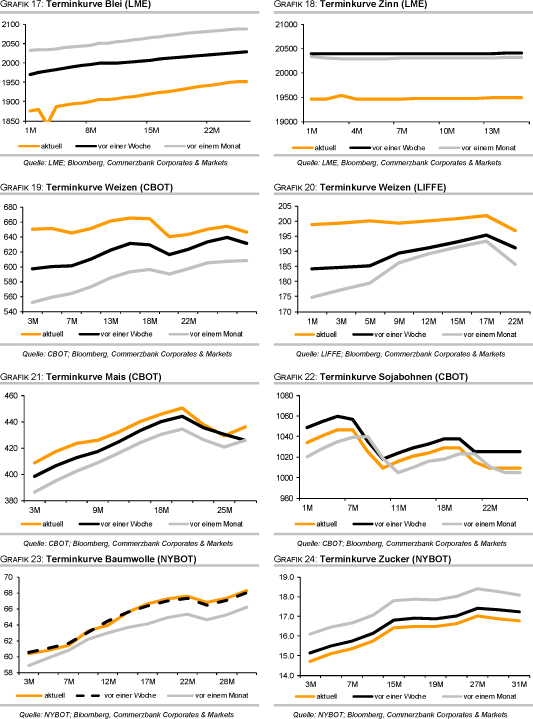

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.