EU-Zuckermarkt: Verbesserte Versorgung drückt Preis

06.11.2014 | Eugen Weinberg (Commerzbank)

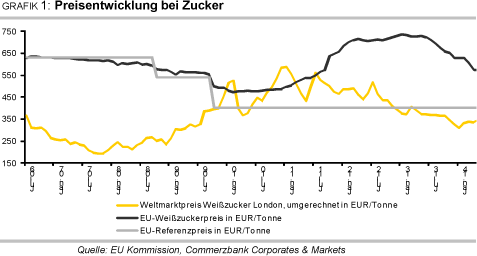

Die Zuckerpreise in der EU haben in den letzten Monaten kräftig nachgegeben. Grund ist die entspanntere Versorgungslage auf dem Markt der 28 EU-Länder. Zum einen waren die Importe aus den über Präferenzabkommen verbundenen Ländern deutlich stärker als im Vorjahr bei insgesamt geringerem Importbedarf. Gleichzeitig waren die Lagerbestände höher. Größte Bedeutung dürfte aber der Ausblick auf eine hohe EU-Ernte 2014/15 haben. Ein mittelfristiger weiterer Preisrückgang ist wahrscheinlich, auch bevor im Jahr 2017 mit dem Wegfall der Produktionsquoten der große Umbruch auf dem EU-Zuckermarkt stattfindet.

Die inzwischen angelaufene Kampagne 2014/15 verspricht ein positives Ergebnis zu bringen: Gute Witterungsbedingungen und eine etwa 3% größere Fläche als im Vorjahr dürften nach Schätzung der EU-Kommission eine Zuckerproduktion von 19 Mio. Tonnen Weißzuckeräquivalent ermöglichen. Das ist mehr als die 16,8 Mio. Tonnen aus dem Vorjahr (EU-28) und als die 17,4 Mio. Tonnen von 2012/13 (EU-27). Da die Quoten-Produktion weitgehend festgezurrt ist, wird vor allem die Out-of-Quota-Produktion stark zulegen (Grafik 2).

Ein Teil davon dürfte auf das nächste Jahr verschoben und dann auf die Quote angerechnet werden. Für die Verwertung des anderen "Über"-Zuckers wird es wichtig sein, wie sich die Preise für Industriezucker im Vergleich zu den Getreidepreisen verhalten, denn dies bestimmt die Vorzüglichkeit von Zucker beim Einsatz etwa zur Ethanolproduktion. Die niedrigen Getreidepreise, die in der EU wie weltweit mit der guten Verfügbarkeit aus hohen Ernten zusammenhängen, erhöhen die Konkurrenz für den Zucker und dürften auf absehbare Zeit weiter auf die Zuckerpreise drücken.

Auf die damalige Knappheit an Zucker auf dem EU-Markt hatte die Kommission in 2011/12 und 2012/13 immer wieder mit ad-hoc-Maßnahmen reagiert. Neben der Freigabe von bestimmten Mengen Industriezuckers für den Nahrungsmarkt geschah dies auch über zusätzliche zollreduzierte Importkontingente.

Im letzten Jahr hatte die Kommission dann keine zusätzlichen zollreduzierten Quoten bereitgestellt, um die Versorgung auf dem Binnenmarkt zu verbessern. Denn sie hielt die im Dezember 2013 gegenüber dem Vorjahr um 1,3 Mio. Tonnen höher liegenden verfügbaren Bestände für ausreichend (Grafik 3), zumal auch die Importe aus den Präferenzländern gegenüber Anfang 2013 wieder deutlich angezogen hatten. Auch im Gesamtjahr 2013/14 waren die Importe aus den Ländern mit Präferenzabkommen deutlich höher als im Vorjahr (Grafik 4).

Zum einen bieten die niedrigen internationalen Preise hierzu einen Anreiz. Zudem machen sich erstmals entsprechende Abkommen mit Peru, Kolumbien und Mittelamerika bemerkbar.

Die gute Versorgungslage mit Zucker in der EU nach dem Wiedererstarken der Präferenzimporte und der hohen eigenen Ernte 2014 auch und besonders in Deutschland - dürfte auch in den nächsten Monaten die Zuckerpreise innerhalb der EU weiter nach unten drücken. Hinzu kommt, dass sich die Marktteilnehmer bereits mit Verschlankungsmaßnahmen und Effizienzsteigerungen eine gute Ausgangsposition für Marktanteilsgewinne nach dem Wegfall der Zuckerquoten im Jahr 2017 suchen, was ebenfalls preisdämpfend wirkt.

Bei den Weltmarktpreisen erwarten wir über die nächsten Quartale nur einen moderaten Anstieg, da sich die Situation eines gut versorgten Zuckermarktes bis auf Weiteres nicht grundsätzlich ändern dürfte. Daher ist auch vom Weltmarkt nicht mit einer nennenswerten Unterstützung für die EU-Preise zu rechnen.

Zur gegenwärtigen EU-Zuckermarktpolitik und der Zeit nach 2017 vergl. auch unsere Publikation vom 18. Juni 2014: EU-Zuckermarkt: Perspektiven nach dem Wegfall der Quoten.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Anmerkung Redaktion: Herr Weinberg ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 7. & 8. November in München stattfindet.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.