Paradigmenwechsel am Ölmarkt

30.10.2014 | Eugen Weinberg (Commerzbank)

Trotz zahlreicher geopolitischer Unruhen ist der Ölpreis in den letzten vier Monaten fast ununterbrochen gefallen und notiert derzeit nahe einem 4-Jahrestief. Dies könnte auf einen Paradigmenwechsel am Ölmarkt hindeuten. Denn die OPEC-Länder wollen offenbar ihre Marktanteile verteidigen und sind dafür auch bereit, einen Preiskampf zu riskieren. Dies hat zur Folge, dass die Ölpreise langfristig niedriger sein dürften als bislang von uns erwartet. Wir senken daher unsere Prognose für den Brentölpreis im Jahr 2015 auf durchschnittlich 85 US-Dollar je Barrel.

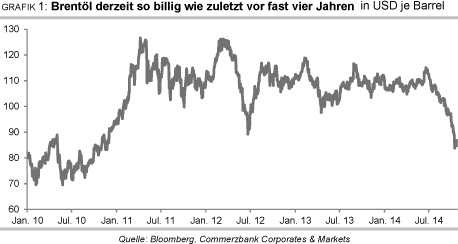

Der Brentölpreis ist in den letzten vier Monaten um 25% gefallen und notiert mit rund 85 USD je Barrel nahe einem 4-Jahrestief (Grafik 1). Im Oktober hat sich der Preisrückgang sogar noch einmal verstärkt. Brent verbilligte sich seit Monatsbeginn zwischenzeitlich um bis zu 15 USD je Barrel. Wir sehen für die jüngsten Ereignisse vor allem fundamentale Gründe.

Zum einen hat sich die Weltölnachfrage zuletzt deutlich verlangsamt. Weil die Wirtschaft im Euroraum stagniert und in den Schwellenländern deutlich langsamer wächst, hat die Internationale Energieagentur (IEA) ihre Prognose für das Nachfragewachstum für dieses Jahr auf 0,65 Mio. Barrel pro Tag gesenkt. Das ist der geringste Zuwachs seit der Wirtschaftskrise 2009. Zum anderen ist die weltweite Ölproduktion in den letzten Monaten trotz vielerlei Risiken kräftig gestiegen. Dazu hat die Rückkehr Libyens beigetragen und vor allem die massiv steigende (Schiefer-) Ölproduktion in den USA.

Laut US-Energiebehörde EIA soll die US-Rohölproduktion in diesem und im nächsten Jahr jeweils um etwa 1 Mio. Barrel pro Tag steigen. Dies allein reicht aus, um den erwarteten Anstieg der globalen Ölnachfrage mehr als auszugleichen. Im Jahr 2015 soll die US-Rohölproduktion mit durchschnittlich 9,5 Mio. Barrel pro Tag das höchste Niveau seit 1970 erreichen.

Der Produktionsanstieg seit dem Jahr 2010 um 4 Mio. Barrel pro Tag entspräche dem Auftauchen eines neuen Ölproduzenten in der Größe von Irak und Katar zusammengenommen. Trotz der besseren Nachfrageaussichten für das nächste Jahr sieht die IEA deshalb den täglichen Bedarf an OPEC-Öl 2015 auf nur noch 29,3 Mio. Barrel sinken, was deutlich unter dem jetzigen Produktionsniveau der OPEC von täglich knapp 31 Mio. Barrel liegt (Grafik 2).

Weil die Ölnachfrage wenig preiselastisch ist, reagiert der Ölpreis selbst auf geringe Produktionsüberschüsse häufig mit Verlusten. Ohne eine deutliche Kürzung der OPEC-Fördermenge droht dem Ölmarkt im nächsten Jahr ein beträchtliches Überangebot. In der Vergangenheit hat die OPEC den Markt durch Produktionskürzungen häufig wieder ins Gleichgewicht gebracht und dadurch bestimmte Ölpreisniveaus "verteidigt" (OPEC-Put).

Bislang blieb eine solche Reaktion zur Überraschung der meisten Marktteilnehmer jedoch aus, was den Ölpreis zusätzlich unter Druck gesetzt hat. Die wichtigsten OPEC-Länder haben ihren Kunden für die Öllieferungen im November teilweise sogar die höchsten Abschläge zu den internationalen Benchmarks seit dem Beginn der Wirtschaftskrise im Jahr 2008 geboten.

Den Anfang in dieser Preissenkungsrunde machte Anfang Oktober Saudi-Arabien, als der Brentölpreis bereits unter der Marke zuvor als kritisch erachteten Mark von 100 USD je Barrel notierte. Der Iran und der Irak sind diesem Beispiel seither gefolgt. Offensichtlich wollen die OPEC-Mitglieder anders als in der Vergangenheit vor allem die Marktanteile verteidigen. Der Preis steht dagegen nicht mehr so stark im Fokus.

Noch ist nicht klar, welche Motive vor allem Saudi-Arabien damit verfolgt - ob es die anderen Kartellmitglieder disziplinieren oder die US-Schieferölproduzenten und andere Nicht-OPECProduzenten schwächen will. Möglicherweise will Saudi-Arabien die anderen OPEC-Mitglieder unter Druck setzen, sich an einer Produktionskürzung zu beteiligen. Libyen hat bislang als einziges Land offen von der OPEC eine Produktionskürzung gefordert. Für sich selber verlangt Libyen aber eine Ausnahme. Diese Haltung ist zwar aus der Sicht Libyens nachvollziehbar, da die libysche Ölproduktion aufgrund von Kämpfen und Protesten für ein Jahr weitgehend lahmgelegt war und noch immer unter dem Vorkrisenniveau liegt.

Noch hat sich aber kein anderes OPEC-Land bereit erklärt, sein Angebot freiwillig zu reduzieren und damit zumindest kurzfristig Einnahmeeinbußen hinzunehmen. Der kuwaitische Ölminister meldete unlängst sogar Zweifel an, ob eine Produktionskürzung überhaupt zu einem höheren Ölpreise führt. Wenn aber keines der OPEC-Länder bereit ist, zur Produktionskürzung beizutragen, dürfte es der OPEC schwer fallen, das Überangebot vom Markt zu nehmen. Stattdessen sind Länder wie der Iran und der Irak eher bestrebt, ihr Angebot zu steigern. Auch Libyen dürfte bestrebt sein, die Ölproduktion weiter zu erhöhen, sofern es die politischen Umstände im Land erlauben.

Leiten die jüngsten Ereignisse womöglich das Ende des Ölkartells ein? Antworten werden wir womöglich schon bei der nächsten OPEC-Sitzung am 27. November in Wien erfahren. Die OPEC könnte dann ein Déjà-vu aus dem Frühsommer 2011 erleben, allerdings mit umgekehrten Vorzeichen. Saudi-Arabien und die mit ihm verbündeten arabischen Golfanrainerstaaten wollten damals zur Eindämmung des hohen Ölpreises eine Produktionsausweitung durchsetzen, was aber am Widerstand der anderen OPEC-Mitglieder scheiterte.

Die OPEC-Sitzung endete daraufhin ohne eine gemeinsame Erklärung. Saudi-Arabien sprach im Anschluss von der schlechtesten OPEC-Sitzung aller Zeiten. Die Internationale Energieagentur sah sich wenig später zur Freigabe der strategischen Reserven veranlasst. Möglicherweise wollen Saudi-Arabien und die anderen arabischen Golfanrainerstaaten die damaligen Verweigerer nun "bestrafen". Bei einem Ölpreis von unter 90 USD je Barrel dürften die meisten dieser OPEC-Länder in Schwierigkeiten geraten, ihre Staatsausgaben durch die laufenden Einnahmen aus den Ölexporten zu finanzieren (Grafik 3).

Saudi-Arabien, Kuwait, Katar und die Vereinigten Arabischen Emirate verfügen über deutlich niedrigere haushaltsneutrale Ölpreise als die meisten anderen OPEC-Länder und haben daher in den letzten Jahren ein gewisses Polster aufbauen können. Sie könnten daher auch besser als die anderen OPEC-Mitgliedsländer für eine gewisse Zeit mit niedrigeren Ölpreisen leben.

Möglicherweise verfolgt Saudi-Arabien mit seiner gegenwärtigen Haltung auch das Ziel, über einen niedrigeren Ölpreis das Angebotswachstum in anderen Ländern zu bremsen. In den letzten Jahren stieg das Ölangebot außerhalb der OPEC so stark, dass der Anstieg der globalen Ölnachfrage mehr als gedeckt werden konnte und die OPEC in der Folge an Einfluss verlor.

Nur die zahlreichen Angebotsrisiken und hohen außerplanmäßigen Produktionsausfälle in einigen OPEC-Ländern haben dies eine Zeitlang überdeckt (Grafik 4). Mit dem spürbaren Rückgang dieser Ausfälle tritt das vor allem aus der US-Schieferölproduktion resultierende Überangebot offen zutage und stellt damit die OPEC vor Herausforderungen.

Für die Schieferölproduzenten in den USA sind die Produktionskosten die entscheidende Größe. Liegen diese über den zu erzielenden Ölpreisen, dürften die Produktion gedrosselt bzw. Investitionen zurückgestellt werden. Die Internationale Energieagentur IEA unterscheidet dabei zwischen den marginalen Produktionskosten und den Break-even-Preisen. Für die laufende Produktion sind die etwas niedrigeren marginalen Produktionskosten relevant, weil die Investitionskosten nicht mehr in die Entscheidungsfindung einfließen, ob die Produktion noch rentabel ist oder nicht.

Für künftige Projekte sind dagegen die Break-even-Preise wichtiger, d.h. der Preis, ab welchem der Netto-Ertrag der Investition gerade positiv wird. Über die Höhe der Break-even-Preise bzw. Produktionskosten gibt es unterschiedliche Angaben. Die IEA schätzt, dass nur bei etwa 4% der US-Schieferölproduktion der Break-even-Preis höher als 80 USD je Barrel beträgt. Privaten Schätzungen zufolge könnten es bis zu einem Drittel der Produktion sein. Unseres Erachtens liegt die Wahrheit wahrscheinlich irgendwo dazwischen.

Die Schieferölproduktion pro Bohrloch beginnt bereits nach kurzer Zeit zu fallen. Daher müssen immer mehr neue Bohrlöcher aufgemacht werden, damit die Produktion weiter steigt. In den letzten fünf Jahren ist dies gelungen. Laut Baker Hughes hat sich die Zahl der aktiven Ölbohrlöcher in den USA vom Tief Mitte 2009 bis Mitte Oktober auf ca. 1.600 verneunfacht (Grafik 5).

Der IEA zufolge hat auch der technologische und organisatorische Fortschritt zu den Produktionserfolgen beigetragen, weil er zu schnelleren Produktionsraten, einer größeren Produktionsdichte und einer höheren Startproduktion in den neuen Bohrlöchern führte. All dies war aber nur möglich, weil die Ölpreise über einen längeren Zeitpunkt deutlich über den Produktionskosten bzw. Break-even-Preisen lagen und die Investitionen in die (Schiefer-)Ölproduktion damit hinreichend rentabel waren. Falls die zu erzielenden Ölpreise dies nicht mehr erlauben, würden neue Projekte auf den Prüfstand gestellt oder nicht mehr umgesetzt.

Derzeit scheint innerhalb der OPEC ein regelrechter Preiskampf zu toben. Die OPEC dürfte sich daher kaum auf eine hinreichende Kürzung der Ölfördermenge einigen. Langfristig dürfte dies deutlich niedrigere Ölpreise zur Folge haben als bislang von uns erwartet. Wir senken daher unsere Ölpreisprognose bis Ende 2015 auf 85 USD je Barrel. Kurzfristig ist auch ein Rückgang unter 80 USD je Barrel vorstellbar, insbesondere sollte die OPEC-Sitzung am 27. November kein Resultat bringen.

Die dann zu erwartenden Auswirkungen auf die Schieferölproduktion in den USA dürfte einen stärkeren Preisrückgang und ein längeres Verweilen unter 80 USD je Barrel allerdings verhindern. Neuerliche Produktionsausfälle in Libyen oder anderswo könnten dagegen zu einem Anstieg der Ölpreise führen, weil der Markt die Angebotsrisiken inzwischen vollständig ausgepreist hat. Gleiches gilt für den wenig wahrscheinlichen Fall einer Produktionskürzung der OPEC, welche das Überangebot vollständig vom Markt nimmt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Anmerkung Redaktion: Herr Weinberg ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 7. & 8. November in München stattfindet.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.