Europas schwache Gasnachfrage bremst Preis

27.10.2014 | Eugen Weinberg (Commerzbank)

Früher hätte der Preisrückgang am Ölmarkt auch die europäischen Gaskonsumenten erfreut. Heute sind jedoch nur noch weniger als die Hälfte aller Verträge an den Ölpreis gekoppelt; für die anderen bestimmt sich der Preis an den immer liquideren Spotmärkten. Hier sind die Preise zwar zuletzt gestiegen, aber noch immer deutlich niedriger als vor einem Jahr.

Wir sehen auch auf lange Sicht wenig Preissteigerungspotenzial. Denn die europäische Gasnachfrage dürfte zwar im laufenden Jahr ihr Tief gesehen haben, aber das Wachstumspotenzial ist begrenzt. Schließlich bemühen sich die privaten Haushalte um Energieeffizienz, und für die Versorger bleibt die gasbasierte Stromproduktion sehr teuer.

Der massive Verfall der Ölpreise um 25% binnen vier Monaten hätte noch vor wenigen Jahren auch die meisten europäischen Gasverbraucher jubeln lassen. Schließlich waren die Gaspreise in Kontinentaleuropa überwiegend an die Ölpreisentwicklung gekoppelt. Doch mittlerweile machen laut Schätzungen langjährige Kontrakte mit Ölpreisbindung nur noch die Hälfte des Gashandels in Europa aus.

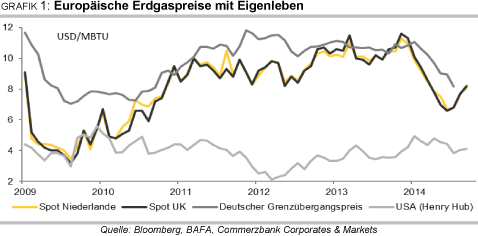

Der Handel an den Börsen hat mächtig aufgeholt und macht in Nordwest-Europa sogar über 70% des Handels insgesamt aus. Und die Entwicklung der Spotpreise gab Konsumenten zuletzt wenig Anlass zur Freude: So hat sich Gas an dem mit Abstand wichtigsten europäischen Markt, dem britischen virtuellen Handelsknoten NBP in den letzten Monaten anders als Öl deutlich verteuert. Mitte Oktober notiert der nächstfällige Monatskontrakt für Gas mit knapp 55 Pence je Therm gut 50% höher als Mitte Juli.

Damit ist Gas allerdings noch immer deutlich günstiger als im Vorjahr. Denn in der ersten Jahreshälfte hatte sich der britische Gaspreis gegenüber seinem Hoch Anfang Dezember halbiert. Nachgegeben hatte im Zuge dessen auch der deutsche Grenzübergangspreis (BAFA-Preis), der zunehmend von Spotpreisen bestimmt wird, aber aufgrund des weiterhin hohen Anteils an ölpreisindexierten langfristigen Verträgen deutlich träger reagiert.

Dass sich Gas trotz der Ukraine-Krise in Europa so stark verbilligt hat, war vor allem der schwachen Nachfrage in Europa geschuldet: In allen Nachfragesektoren - in der Stromerzeugung, in der Industrie sowie in privaten Wohngebäuden und im Gewerbe - ist der Bedarf schon seit geraumer Zeit rückläufig; die milde Witterung in der ersten Jahreshälfte bremste jedoch zusätzlich kräftig.

In Großbritannien, dem nach Deutschland zweitgrößten Gasverbraucher in der Europäischen Union (Tabelle 1), war die Gasnachfrage im ersten Quartal 18% niedriger als im Vorjahr. In den ersten neun Monaten war insgesamt ein Rückgang von 10% zu verbuchen. In Deutschland betrug das Minus bis August neuere Daten liegen noch nicht vor ebenfalls 13,5%. Mit der geringen Nachfrage füllten sich die Lager immer stärker: Seit Ende Januar sind nun die Speicherstätten, die in den letzten Jahren deutlich gestiegen sind und sich mittlerweile auf 100 Mrd. Kubikmeter belaufen, für die Jahreszeit überdurchschnittlich befüllt.

Je stärker die Auslastung das für die Jahreszeit übliche Niveau übertraf, desto stärker sank der Preis an den Spotmärkten (Grafik 2). Dies war bis Mitte März der Fall, wobei sich der Preisrückgang saisonbedingt noch bis zum Sommer fortsetzte.

Die Faktoren für die Nachfrageschwäche der letzten Jahre in Europa sind vielfältig: massiv eingebrochen ist vor allem die Nachfrage der Versorger. Der Bedarf im Stromsektor, der rund 30% der europäischen Nachfrage ausmacht, lag im vergangenen Jahr knapp 30% unter dem Niveau von 2010 (Grafik 3). Vor allem die erstarkte Konkurrenz von Kohle und Erneuerbaren Energien spielt hier eine wichtige Rolle: Kohle hat sich in den vergangenen Jahren kontinuierlich verbilligt.

Mit dem Preisrückgang bei Erdgas in der ersten Jahreshälfte konnte ein Teil des Preisvorteils von Kohle zwar wieder aufgeholt werden, doch dennoch bleibt Kohle bezogen auf den Energiewert im Vergleich zu Gas die günstigere Alternative. Aber auch die Nachfrage in den anderen Segmenten schwächelt: den Verbrauch im mit 46% an der Gesamtnachfrage wichtigsten Nachfragesegment, der Verbrauch in privaten Wohngebäuden und im Gewerbe, bremsen strukturelle Faktoren wie gesättigte Märkte, der demografische Wandel und (staatlich geförderte) Maßnahmen zur Energieeffizienzsteigerung.

Der Abwärtstrend bei der Industrienachfrage, die ein Viertel der Gesamtnachfrage ausmacht, ist zum einen dem strukturellen Rückzug energieintensiver Industrien aus weiten Teilen Europas geschuldet. Zum anderen fehlt es an konjunkturellen Impulsen für die Gasnachfrage, da die wirtschaftliche Erholung in Europa weiter schleppend verläuft. Alles in allem lag die europäische Nachfrage im letzten Jahr gut 11% unter dem Niveau von 2011.

Die Nachfrageschwäche hat dazu geführt, dass trotz der fallenden heimischen Produktion Europas Importbedarf gesunken ist. Rückläufig waren vor allem die LNG-Importe, weil der diesbezügliche Importsog Asiens hoch war und entsprechend hohe Preise gezahlt wurden. Da in den vergangenen Jahren in Europa jedoch große Importkapazitäten in Form von LNG-Terminals errichtet wurden, sind diese inzwischen mit nur noch 24% deutlich unterausgelastet, was die regionalen LNG-Preise belastet und somit die Attraktivität Europas als Exportdestination für LNG weiter verringert. Allein im vergangenen Jahr sind somit die LNG-Importe gegenüber dem Vorjahr um fast ein Drittel zurückgegangen.

Die niedrige Auslastungsrate der europäischen LNG-Importterminals hat deren Betreiber gezwungen, einige Terminals aus technischen Gründen stillzulegen oder sich auch auf die Suche nach neuen Geschäftsfeldern zu machen. In diesem Zusammenhang haben viele Betreiber das LNG-Reexportgeschäft für sich entdeckt. Der Reexportmarkt ist erst vor wenigen Jahren entstanden und wurde zu Beginn von den Vereinigten Staaten dominiert. In den letzten vier Jahren hat sich die Größe des Marktes jedoch vervierfacht und wird fast ausschließlich von europäischen Ländern, v.a. von Spanien und Belgien, versorgt, die einen Marktanteil von 75% auf sich vereinigen können (Grafik 5).

Allerdings zeigt der Rückzug der USA aus diesem Geschäftsmodell auch, dass es durchaus fragwürdig ist, inwiefern der LNG-Reexport dauerhaft profitbringend ist. Denn der gewinnbringende LNG-Reexport erfordert eine gewisse Preisdifferenz zwischen den europäischen und Weltmarktpreisen. Auch die zunehmende Flexibilisierung der LNG-Kontrakte steht einem dauerhaften Erfolg dieses Geschäftsmodells im Wege.

Wie sind die langfristigen Tendenzen? Ist der jüngste Preisanstieg mehr als die übliche saisonale Erholung? Die langfristige Nachfragetendenzen machen skeptisch: Die Nachfrage dürfte zwar witterungsbedingt ihr Tief im laufenden Jahr gesehen haben. Nach Einschätzung der Internationalen Energieagentur (IEA) ist aber auf absehbare Zeit nicht mit einer deutlichen Nachfrageerholung in Europa zu rechnen:

Der Verbrauch in privaten Wohngebäuden dürfte bis 2019 noch einmal um bis zu 8% zurückgehen, während die Versorger trotz eines prognostizierten Anstiegs des Verbrauchs bis 2019 von 11% gegenüber dem Jahr 2013 hinter dem Niveau des Jahres 2010 zurückbleiben dürften. Der Gasnachfrage in der Industrie dürfte die aktuell niedrigen Niveaus zwar leicht hinter sich lassen, aber weiterhin rund 10% hinter den zu Beginn des Jahrtausends verzeichneten Werten zurückbleiben. Bis 2019 dürfte die Nachfrage somit nach IEA-Schätzungen verglichen mit dem Jahr 2013 bei rund 500 Mrd. m³ stagnieren.

Was aber bedeutet dies für die Preise langfristig? Das nur mäßige Nachfragewachstum am europäischen Markt dämpft das Preissteigerungspotenzial im sogenannten gas-to-gas pricing Dies gilt umso mehr, als dass zusätzliches LNG-Angebot auf den Markt kommen könnte, falls Japan künftig wieder stärker auf Atomkraft setzt.

Gleichzeitig sind mit dem massiven Preisverfall am Ölmarkt auch die ölpreisgebunden Gaspreise unter Druck geraten. Das Risiko eines stärkeren Preisanstiegs besteht wenn überhaupt angebotsseitig, sollte es im Zuge des Ukraine-Russland-Konflikts zu einer Einschränkung der Lieferungen Moskaus kommen (siehe Kasten). Eine solche Entwicklung scheint jedoch angesichts der Auswirkungen, die dies auf beide Seiten hätte, eher unwahrscheinlich. Die Preiserholung am europäischen Spotmarkt für Gasmarkt dürfte folglich bald abgeschlossen sein.

Russland/Europa - Abhängigkeiten sprechen gegen Unterbrechung von Gaslieferung

Momentan liest man zwar wenig: aber mit dem nahenden Winter könnten die Angebotsrisiken am Gasmarkt im Zuge des Ukraine-Konflikts wieder mehr in den Fokus. Der Extremfall der Eskalation wäre eine Unterbrechung der Erdgaslieferungen nach Europa - ob nun aufgrund weiterer Sanktionen oder "freiwillig" als Vergeltungsmaßnahme Moskaus. Zuletzt im Januar 2009 hatte Russland seine Gaslieferungen für zwei Wochen unterbrochen. Italien und Deutschland waren im Volumen am stärksten betroffen, konnten aber die Ausfälle leichter kompensieren. Die osteuropäischen Länder waren wirtschaftlich stärker getroffen.

Mittlerweile ist Europa besser miteinander vernetzt; das Pipelinenetz wurde ausgebaut, LNG-Terminals kamen hinzu. In Summe belaufen sich die Kapazitäten der Importterminals auf 200 Mrd. Kubikmeter im Jahr und übertreffen damit in der Theorie Europas jährliche Gasimporte sogar um 20%. Hinzu kommt die Speicherkapazitäten, die zuletzt auf rund 100 Mrd. Kubikmeter ausgebaut worden waren. Kürzere Unterbrechungen wären deshalb sicherlich zu bewerkstelligen, wenn auch zu deutlich höheren Kosten. Längerfristige Unterbrechungen dagegen wären schwierig zu bewerkstelligen. Schließlich bezieht die EU knapp ein Drittel seiner Erdgasimporte aus Russland.

Aber wie groß ist die Gefahr eine Lieferunterbrechung? Fakt ist, dass sie beide Seiten hart treffen würde: Mit einem Anteil von 45% ist die EU die mit Abstand wichtigste Exportdestination für Russlands von Energieexporten abhängige Wirtschaft. Eine Unterbrechung der Erdgaslieferungen könnte Russland ohnehin schon schwächelnde Wirtschaft zusätzlich zusetzen. Ein Umleiten des Angebots bspw. nach China ist kurzfristig nicht möglich, auch wenn Russland seine Beziehungen nach China beispielsweise langfristig ausbaut. Eine Lieferunterbrechung dürften deshalb wohl beide Seiten vermeiden wollen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Anmerkung Redaktion: Herr Weinberg ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 7. & 8. November in München stattfindet.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.