Bodenbildung bei den Ölpreisen steht auf dünnem Eis

22.10.2014 | Eugen Weinberg (Commerzbank)

Energie

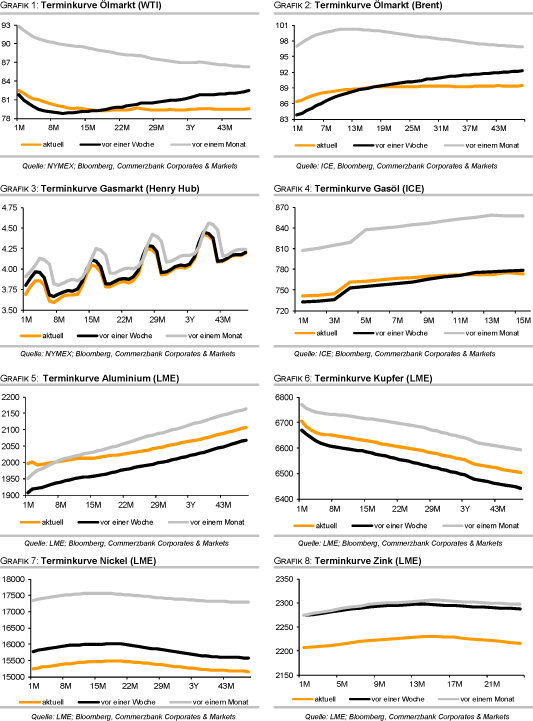

Der Brentölpreis scheint bei 86 USD je Barrel einen Boden auszubilden. Der starke Abgabedruck der letzten Wochen hat zumindest spürbar nachgelassen. Die zuletzt besser als erwartet ausgefallenen Daten zur chinesischen Ölnachfrage und mehrheitlich positiven Konjunkturdaten aus den USA haben die Nachfragesorgen gelindert. Mit dem näherrückenden Winter auf der Nordhalbkugel dürfte die Ölnachfrage auch saisonbedingt anziehen. Zudem sind die US-Rohöllagerbestände in der letzten Woche laut US-Branchenverband API nur um 1,2 Mio. Barrel gestiegen und damit deutlich weniger als erwartet.

Grund hierfür waren geringere Importe und eine Stabilisierung der Rohölverarbeitung. In den kommenden Wochen dürften die Raffinerien wieder mehr Rohöl verarbeiten, was ceteris paribus für fallende Ölvorräte spricht. Heute veröffentlicht das US-Energieministerium die offiziellen Lagerdaten. Erwartet wird ein Lageraufbau bei Rohöl um 2,8 Mio. Barrel. Trotz der momentan zu beobachtenden Bodenbildung bei den Preisen steuert der globale Ölmarkt ohne Produktionskürzung der OPEC im nächsten Jahr auf ein beträchtliches Überangebot zu.

Der Preisverfall kann daher jederzeit wieder einsetzen. Innerhalb der OPEC wachsen die Spannungen. So hat der Iran die Länder des Nahen Ostens beschuldigt, gemeinsam mit dem Westen über niedrige Ölpreise den Iran schädigen zu wollen. Der Iran könnte daher versuchen, die niedrigen Preise durch höhere Mengen auszugleichen.

Edelmetalle

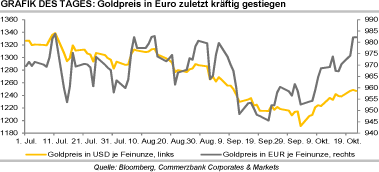

Gold notiert heute Morgen bei knapp 1.250 USD je Feinunze und damit nicht weit vom gestern verzeichneten 6-Wochenhoch entfernt. Gold kann somit dem festeren US-Dollar trotzen. Der Goldpreis in Euro erreichte im Zuge dessen mit 984 EUR je Feinunze das höchste Niveau seit Mitte August. Heute richtet sich der Fokus auf die US-Inflationsdaten. Fallen diese geringer aus, könnte dies Gold weiteren Auftrieb geben. Denn dadurch würden die Fed-Zinserhöhungserwartungen weiter nach hinten verschoben.

Die gestern von der Schweizer Zollbehörde veröffentlichten Daten zu den Goldexporten sprechen für eine wieder anziehende physische Goldnachfrage in Asien. Im September hat die Schweiz demnach 172,6 Tonnen Gold exportiert, mehr als doppelt soviel wie im August. Rund 95 Tonnen des ausgeführten Goldes wurden nach China, Hongkong und Indien verschifft. Vor allem die Exporte nach Indien haben sich im Monatsvergleich nahezu verdoppelt, was auf eine starke Goldnachfrage im Vorfeld der gerade laufenden Feiertagssaison hindeutet (siehe TagesInfo Rohstoffe vom 16. Oktober).

Gleichzeitig hat die Schweiz im letzten Monat 194,6 Tonnen Gold importiert. Dies waren 54% mehr als im Vormonat. Knapp ein Drittel davon kam aus Grossbritannien, was mit den kräftigen ETF-Abflüssen im Vormonat erklärt werden kann.

Erholt zeigen sich diese Woche auch Platin und Palladium. Platin stieg gestern vorübergehend auf 1.285 USD je Feinunze, den höchsten Stand seit fast zwei Wochen. Palladium erreicht heute Morgen ein Wochenhoch von knapp 780 USD je Feinunze. Dies dürfte im Wesentlichen auf die Eindeckung von Short-Positionen zurückzuführen sein, da sich die ETF-Bestände weitgehend stabil zeigen.

Industriemetalle

Die International Lead and Zinc Study Group (ILZSG) hat Anfang der Woche ihre Einschätzung zur Lage am globalen Bleimarkt vom Frühjahr im Wesentlichen bestätigt. Demnach soll 2014 das Angebot um 38 Tsd. Tonnen hinter der Nachfrage zurückbleiben. Im nächsten Jahr soll sich das erwartete Angebotsdefizit auf 23 Tsd. Tonnen abbauen. Sowohl die Produktion als auch die Nachfrage sollen dabei 2015 moderat zunehmen.

In China, dem Hauptabnehmer von Blei, wird aber wohl die Produktion von E-Bikes zukünftig langsamer wachsen, was sich entsprechend in einer nachlassenden Dynamik der Batterienachfrage widerspiegelt. Dieser verhaltene Ausblick und das nur geringe Marktdefizit sprechen mittelfristig nicht für deutlich steigende Bleipreise.

Dagegen zeigt sich die Situation am globalen Zinkmarkt höchst angespannt. Die ILZSG hat das erwartete Angebotsdefizit für 2014 deutlich auf 403 Tsd. Tonnen nach oben revidiert. Grund hierfür ist vor allem eine starke Ausweitung der Produktion von galvanisiertem Stahl in China. Im nächsten Jahr soll das erwartete Angebotsdefizit nur geringfügig auf 366 Tsd. Tonnen sinken. Dies spricht unseres Erachtens mittelfristig wieder für höhere Zinkpreise.

Aktuell steht der Preis allerdings unter Druck, was wir zum Großteil auf die spekulativen Finanzinvestoren zurückführen. Denn diese haben sich gemäß jüngster LME-Statistik zur Marktpositionierung in der letzten Woche bei Zink stark zurückgezogen.

Agrarrohstoffe

Trotz der Aussicht auf rekordhohe Ernten in den USA stiegen die Preise für Mais und Sojabohnen gestern kräftig. Mais verteuerte sich um mehr als 2% auf ein Monatshoch von 358 US-Cents je Scheffel. Sojabohnen gingen mit 964 US-Cents je Scheffel ebenfalls gut 2% teurer als am Vortag aus dem Handel. Die US-Maisernte hinkt derzeit bedingt durch starken Regen deutlich dem langjährigen Durchschnitt hinterher.

Laut US-Landwirtschaftsministerium waren zuletzt erst 31% der Ernte eingebracht. Normal zu diesem Zeitpunkt des Jahres sind 53%. Bei Sojabohnen ist der Ernterückstand zwar deutlich geringer (53% vs. 66%). Dafür verzögert sich die Aussaat von Sojabohnen in Brasilien, wo heimischen Quellen zufolge erst 10% der Fläche bestellt sind, was den langsamsten Start in die Aussaatsaison seit sechs Jahren bedeutet. Einige bereits bestellte Flächen müssen wohl zudem neu eingesät werden, da sich die Saat wegen der Trockenheit nicht entwickeln konnte.

Spätestens wenn die Rekordernte in den USA eingebracht ist, sollten die Preise für Sojabohnen wieder nachgeben. Dass für die nächsten Tage in den wichtigen US-Anbaugebieten trockene Witterung angesagt ist, die die Erntearbeiten zügig voranschreiten lassen sollte, drückt am Morgen bereits wieder leicht auf die Notierungen von Sojabohnen und Mais. Eine nachhaltige Preiserholung bei Mais erwarten wir denn auch erst im nächsten Jahr, wenn mit einer deutlichen Reduktion der Anbaufläche zu rechnen ist.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Anmerkung Redaktion: Herr Weinberg ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 7. & 8. November in München stattfindet.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.