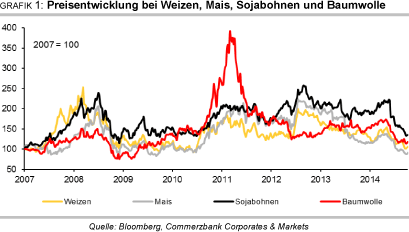

Rohstoffe kompakt Agrar: Lagerbestände werden weiter aufgebaut Preise im Keller

17.10.2014 | Eugen Weinberg (Commerzbank)

Spätestens mit dem Auslaufen der letzten alterntigen Kontrakte haben die Märkte nur noch die komfortable Versorgungssituation 2014/15 bei Getreiden, Ölsaaten und Baumwolle im Blick. Diese drückt die Preise immer tiefer. Doch dass die Preise auf mehrjährigen Tiefständen angelangt sind, wird nicht ohne Wirkung auf Angebot und Nachfrage bleiben.

Zumindest bei Mais, dessen Preis sich im letzten Jahr besonders ungünstig entwickelt hat, dürfte die Produktion 2015 zugunsten von Sojabohnen gebremst werden. Davon dürfte neben dem Mais - auch der Weizenpreis profitieren - vor allem Sojabohnen dürfte eine Preiserholung dagegen schwerfallen.

Weizen:

Sowohl in Chicago als auch in Paris ist Weizen so günstig wie seit Jahren nicht mehr. Im September und Oktober wurden in Chicago erstmals seit Juni 2010 deutlich weniger als 500 US-Cents für einen Scheffel Weizen gezahlt, bevor eine leichte Erholung einsetzte. Maßgeblich verantwortlich für den massiven Preisrückgang ist die gute weltweite Versorgung mit Weizen. Das US-Landwirtschaftsministerium USDA hat seine Schätzung für die weltweite Erntemenge 2014/15 kräftig auf den Rekordwert von 721 Mio. Tonnen angehoben und prognostiziert einen Marktüberschuss, der mit 7 Mio. Tonnen auf den 10-Mio.-Tonnen-Überschuss von 2013/14 folgen soll.

Bei seiner ersten Schätzung im Mai war das USDA noch von einem quasi ausgeglichenen Markt ausgegangen. Doch insbesondere in der EU, aber auch in der Schwarzmeerregion waren die Ernten doch viel besser als zunächst erwartet. In China konnte trotz oft zu trockener Bedingungen eine Rekordernte eingebracht werden, und auch Indien erzielte einen neuen Rekord. Selbst in den USA war die Ernte schließlich weniger rückläufig als nach den schlechtesten Qualitätsbewertungen der Winterweizenpflanzen seit 12 Jahren im Frühjahr zu erwarten stand. Zudem ist die Angst vor einem El Niño-Phänomen abgeflaut, nachdem anscheinend allenfalls ein wenig ausgeprägter Verlauf zu erwarten ist.

Auch der Konflikt zwischen Russland und der Ukraine spielt derzeit kaum mehr eine Rolle für die Preisbildung. Der Druck auf die globalen Weizenpreise wird auch nicht durch gegenläufige Entwicklungen auf anderen wichtigen Märkten für Getreide und Ölsaaten entschärft - im Gegenteil. Dass wichtige Marktteilnehmer wie die USA und die EU die Saison 2014/15 mit den niedrigsten Weizenlagerbeständen seit sechs bzw. sogar 18 Jahren starteten (Grafik), scheint in diesem Umfeld kaum mehr ins Gewicht zu fallen. Ebensowenig, dass in Australien eine etwa 10% niedrigere Ernte als 2013/14 zu erwarten ist, da zwar im Süden über die Wintermonate gute Bedingungen herrschten, nicht so aber im Westen und Osten des Landes.

Qualität des EU-Weizens

In der EU hatte sich das Bild nach der langen Trockenheit in den Wintermonaten durch die Regenfälle ab April stark aufgehellt. Wiederholt wurden die Ernteerwartungen angehoben. Zur Erntezeit hatte es allerdings zu viel geregnet: Nicht nur der französische Weizen hat in diesem Jahr daher mit Qualitätsproblemen zu kämpfen. Als größter EU-Produzent fällt das Land aber besonders ins Gewicht. Schätzungen zufolge dürfte in diesem Jahr weniger als die Hälfte des Weizens den hohen Qualitätsansprüchen vieler Importländer genügen.

Besonders bei den Fallzahlen (Hagberg) wird die häufige Mindestzahl von 220 in mehr als der Hälfte der Fälle unterschritten, während 2013 die Ernte fast vollständig diesem Anspruch genügte und 2012 immerhin zu über 70%. Und 35% der Ernte weist sogar eine Fallzahl unter 170 auf und genügt daher nicht einmal den laxen Anforderungen der Silos, an die gegen Kontrakte an der Pariser Börse geliefert werden kann. FranceAgrimer rechnet aufgrund der Qualitätsprobleme mit einem Rückgang der französischen Exporte in Nicht-EU-Länder um 35% auf 8 Mio. Tonnen und damit auf ein 7-Jahrestief.

Innerhalb der EU wird dagegen ein stärkerer Absatz von französischem Weizen erwartet, nicht zuletzt bei Futterqualitäten. Auch für die Lagerhaltung ist die breite Variation der Qualitäten ein Problem. Bewahrheitet sich der starke Rückgang der gesamten französischen Weizenexporte um 15%, dann wird bei den großen Volumina der Produktion die Lagerkapazität nicht nur aktuell stark beansprucht. Auch Mais dürfte verstärkt Lagerkapazitäten suchen, nachdem ein Teil der Futternachfrage auf Futterweizen statt Mais umschwenken dürfte. Angesichts der französischen Exportschwäche bei den schlechteren Qualitäten wird verfügbarer Lagerplatz knapp.

Der Silobetreiber Senalia, einer der beiden Lieferorte für Weizen gegen Euronext-Kontrakte, hat im September die weitere Annahme von Weizen gestoppt, da er fürchtet auf Weizen mit mangelnder Qualität sitzenzubleiben. Senalia und auch der andere Silobetreiber Socomac, der inzwischen ebenfalls keinen Weizen mehr annimmt, drängen auf eine Spezifikation der Qualitätsansprüche, die an gegen Euronext-Kontrakte gelieferten Weizen gestellt werden können. Auch in Deutschland wurden regional Qualitätsprobleme gemeldet, vor allem mit niedrigen Proteinwerten.

Doch alles in allem haben Bundesministerium und Raiffeisenverband von durchschnittlichen bis guten Qualitäten bei der Getreideernte gesprochen. Deutschland könnte so, ebenso wie Polen, von der französischen Exportschwäche profitieren, insbesondere in klassische französische Lieferländer wie Algerien, das strikte Qualitätsanforderungen stellt.

Für die EU insgesamt laufen denn auch die Exporte weiter auf hohen Touren und liegen gegenüber den schließlich rekordhohen Exporten des Vorjahres zum gegenwärtigen Zeitpunkt sogar im Plus (Grafik 4). Auch das USDA hat die EU-Weizenexporte zuletzt auf 28 Mio. Tonnen angehoben, was allerdings deutlich unter den fast 32 Mio. Tonnen 2013/14 bleibt. Es unterstellt also mittelfristig ein deutliches Abflauen der Exporttätigkeit.

Das USDA sagt allerdings wegen der hohen Konkurrenz - auch wechselkursbedingt - kostengünstigerer Ware am Weltmarkt vor allem schwächere US-Exporte voraus: Gegenüber dem Vorjahr ist ein starker Rückgang von 32 Mio. Tonnen auf 25 Mio. Tonnen eingestellt. Bereits jetzt enttäuschen die US-Exportdaten. So könnte das USDA mit seiner Einschätzung richtig liegen, dass die EU 2014/15 die USA als den größten Exporteur von Weizen ablöst.

Ein zweiter Marktüberschuss in Folge 2014/15 dürfte dafür sorgen, dass so schnell kein Gefühl der Knappheit an Weizen aufkommt (Grafik 3). Gleichzeitig herrscht auch kein Mangel an konkurrierenden Getreiden oder Ölsaaten. Das Preispotenzial nach oben dürfte so auf absehbare Zeit gering bleiben. Dies gilt zumindest solange, wie nicht Australien vor einem größeren als dem bereits erwarteten Produktionsrückgang warnt oder sich keine Probleme für den Winterweizen 2015 in der nördlichen Hemisphäre abzeichnen. Auf der Nordhalbkugel wird dieser bereits ausgebracht.

Hier stehen die Zeichen - zumindest was die Fläche angeht - eher auf Expansion: Der Internationale Getreiderat IGC prognostiziert einen leichten Anstieg, so dass 2015 international eine so große Weizenfläche zur Ernte kommen soll wie seit 17 Jahren nicht. Auch Informa Economics stellt ein Plus ein. Neben einer Ausdehnung in den USA werden auch Zuwächse in der Ukraine und der Türkei erwartet. Ein wenig Rückenwind für den Weizenpreis erwarten wir aber von der Nachfrageseite sowie dem konkurrierenden Maismarkt.

Wir schätzen daher, dass der US-Weizenpreis im vierten Quartal 2015 bei 570 US-Cents je Scheffel liegen dürfte. Auch für den EU-Weizenpreis sehen wir etwas Erholungspotenzial. Die Exporte dürften mit Ausnahme Frankreichs weiterhin befriedigen, und der Effekt der stark uneinheitlichen Qualität dürfte auch für den Preis an der Börse in Paris nicht dauerhaft sein. Diese legt wenig strikte Maßstäbe an die Qualität an. Somit bildet der Preis in Paris derzeit eher ein Futterpreisniveau als ein Mahlweizenniveau ab. Für hochwertigen Weizen werden am physischen Markt noch deutliche Aufschläge erzielt. Für das vierte Quartal 2015 stellen wir in unserer Prognose einen Preis an der Pariser Börse von 180 EUR je Tonne ein.

Mais:

Der Maispreis hat sich bisher kaum von seinem 5-Jahrestief Ende September erholen können. Auch hier ist es die hohe Verfügbarkeit, die die Preise drückt. Noch ist die US-Ernte nicht eingebracht, doch die Erntearbeiten laufen und lassen trotz niedrigerer Fläche als im Vorjahr eine Rekordproduktion erwarten. Das USDA hat seine Prognose für den durchschnittlichen Ertrag deutlich auf 174 Scheffel je Morgen angehoben, nachdem die Pflanzen in einem so guten Zustand sind wie zuletzt vor 20 Jahren (Grafik 5).

Die zwischenzeitliche Markterwartung eines durchschnittlichen Ertrags von 180 Scheffeln je Morgen erwies sich aufgrund der Nässe zwar als zu ambitioniert. Die US-Maisproduktion soll dennoch vom bereits rekordhohen Vorjahresniveau um weitere 4% auf 368 Mio. Tonnen steigen. Die USA sorgen damit dafür, dass bei der globalen Produktion 2014/15 das ebenfalls rekordhohe Vorjahresniveau übertroffen werden kann, obwohl für die meisten anderen Länder mit einem Rückgang zu rechnen ist - sei es krisenbedingt wie in der Ukraine oder preisbedingt wie in Südamerika.

Der IGC rechnet anders als das USDA mit einem Rückgang der globalen Produktion, beziffert das Minus inzwischen aber deutlich kleiner als noch vor einigen Monaten. Beide Institutionen erwarten einen Marktüberschuss von 15 - 17 Mio. Tonnen. Das ist zwar weniger als halb so viel wie 2013/14, soll aber die Lagerbestände zu Saisonende in den USA weiter auf ein 10-Jahreshoch und international auf ein 15-Jahreshoch steigen lassen.

Die weltweiten Preisbewegungen und das hohe Angebot führen auch in Brasilien zu sinkenden Notierungen. Die niedrigen Preise sollten bereits beim Anbau auf der Südhalbkugel zu einer Einschränkung führen, denn die konkurrierenden Sojabohnen sind in Relation zu Mais noch immer recht hoch bewertet (Grafik 6). Erste Schätzungen von Conab gehen davon aus, dass gemeinsam in erster und zweiter Ernte in der Saison 2014/15 zwischen 72 und 75 Mio. Tonnen Mais aus Brasilien zu erwarten sind. Letzteres hat auch das USDA eingestellt.

2013/14 waren es knapp 80 Mio. Tonnen gewesen. Auch für Argentinien wird mit einem Rückgang der Produktion gerechnet. Dass die Preisrelation weiter zugunsten von Sojabohnen spricht, schlägt sich auch in ersten Prognosen für die Bebauung der Anbauflächen in den USA im nächsten Frühjahr nieder. Wie im Vorjahr dürfte demnach Fläche von Mais zu Sojabohnen verschoben werden. Informa Economics prognostiziert nach dem letzten Rückgang um 4% eine nochmalige Reduktion um fast 5% (Grafik 7).

Auch in Paris sind die Preise für Mais seit dem Frühjahr fast ununterbrochen im Sinkflug. Mitte September haben sie erstmals seit April 2010 die Marke von 140 EUR je Tonne unterschritten. Und das trotz des Konflikts in der Ukraine, des inzwischen wichtigsten Lieferlandes für EU-Maisimporte. Apropos Importe: Die internationalen Preise für Mais sind inzwischen so tief abgesunken, dass die EU seit Juli erstmals seit vielen Jahren wieder zum Instrument der Importzölle greift, um das interne Preisgefüge zu stützen.

Mitte September wurde der Zollsatz auf 10,44 EUR je Tonne fast verdoppelt. Entsprechend groß ist die Nachfrage nach Mais aus zollfreien Importkontingenten wie etwa auch der neuen zollfreien Importquote, die der Ukraine im Rahmen eines Abkommens mit der EU zugestanden worden war.

Der erwartete weitere Angebotsüberschuss 2014/15 und ein entsprechender Lageraufbau sollte auch weiterhin auf die Maispreise drücken. Der erste Ausblick auf 2015 lässt aber erwarten, dass sich die Anbaurelationen international zu Ungunsten von Mais verschieben werden. Da gleichzeitig ein weiterer Rekordertrag in den USA 2015 unwahrscheinlich ist, dürfte die globale Maisproduktion rückläufig sein. Setzt sich diese Erwartung durch, sollten sich die Maispreise auf leicht höherem Niveau etablieren. Für das vierte Quartal 2015 erwarten wir einen Maispreis an der CBOT von 420 US-Cents je Scheffel und in Paris einen Preis von 175 Euro je Tonne.

Sojabohnen und Raps:

Auch bei Sojabohnen ist die Erwartung einer sehr reichlichen Versorgung das beherrschende Thema. Dies hat die Preise auf 4-Jahrestief gedrückt. Ein wenig "besser" im Vergleich zu Mais hält sich der Preis aber zuletzt vor allem, weil die Erntearbeiten in den USA leicht verzögert vonstatten gehen und es einige kleine Abschläge bei der Pflanzenqualität gab.

Aber es bleibt dabei: Die weltweite Produktion von Sojabohnen dürfte auf absehbare Zeit sehr hoch sein. Alleine in den USA soll die gegenüber 2013 um 10% auf einen Rekordwert ausgedehnte Sojabohnenfläche - deutlich mehr als im März geplant - gemeinsam mit einem um 7% höheren Ertrag die Erntemenge um 17% auf 107 Mio. Tonnen anschwellen lassen. Das Lager-Verbrauchs-Verhältnis in den USA soll dann laut USDA von rekordniedrigen 3% auf 13% und damit ein 8-Jahreshoch steigen. Für Brasilien wird erwartet, dass die Produktion nun die Schwelle von 90 Mio. Tonnen nimmt. Dies war 2013/14 von der Dürre im ersten Quartal noch verhindert worden. Auch für Argentinien wird 2014/15 eine Rekordernte prognostiziert (Grafik 8).

Nach Schätzung von USDA und Oil World soll die globale Sojabohnenproduktion 2014/15 etwa 311 Mio. Tonnen ergeben und damit 9% mehr als 2013/14. Bereits da ergab sich ein Überschuss am globalen Sojabohnenmarkt, der sich nun 2014/15 auf 27 Mio. Tonnen fast verdoppeln soll. Die Dynamik auf der Angebotsseite ist derzeit größer als auf der Nachfrageseite, auch wenn die chinesischen Importe an Sojabohnen laut IGC und USDA weiter zulegen und 73-74 Mio. Tonnen betragen sollen. Dies wären nochmals 3 bzw. 5 Mio. Tonnen mehr als 2013/14 und damit neuer Rekord.

Bleibt die Preisrelation zugunsten von Sojabohnen bestehen, dürfte die bereits 2014 rekordhohe Sojabohnenfläche in den USA 2015 weiter ausgedehnt werden. Informa Economics prognostiziert, dass die US-Sojabohnenfläche erstmals seit vielen Jahren zur Maisfläche aufschließen wird (Grafik 7). Manifestiert sich dies dann in einem weiter steigenden Angebot, könnten die Preise einmal mehr unter Druck geraten. Die Preisrelation gegenüber Mais sollte sich jedenfalls 2015 normalisieren.

Der Rapspreis wird sich dem Druck vom Sojabohnenmarkt nicht entziehen können. Dabei ist es weniger bedeutend, ob die Weltproduktion an Raps nun leicht sinkt oder leicht steigt. Prognosen in beide Richtungen sind derzeit zu finden. Der IGC spricht von einer niedrigeren Welternte, während etwa Oil World für die weltweite Rapsproduktion einen Anstieg um 1,5 Mio. Tonnen auf 68,8 Mio. Tonnen eingestellt hat.

Die USDA-Vorhersage ist vom Niveau insgesamt höher und lautet mit rund 70 Mio. Tonnen ähnlich hoch wie im Vorjahr. Der zunächst prognostizierte spürbare Rückgang ist jedenfalls auch beim USDA vom Tisch. Vor allem die positiv überraschende EU-Ernte von über 23 Mio. Tonnen ist gegen den Rückgang in Kanada nach der Rekordernte 2013 aufzurechnen (Grafik 9).

Für den Sojabohnenpreis sehen wir auf absehbare Zeit keinen Anlass für einen merklichen Anstieg. Vielmehr erwarten wir, dass er bis in das nächste Jahr auf dem gegenwärtigen Niveau verharrt. Für den Rapspreis in Paris sind wir etwas optimistischer und haben für das vierte Quartal 2015 einen Preis von 350 EUR je Tonne eingestellt, da wir im kommenden Jahr mit einer etwas geringeren Ernte rechnen.

Baumwolle:

Vor fünf Monaten noch kostete Baumwolle um die 95 US-Cents je Pfund. In den nächstfälligen Kontrakten machte sich damals die angespannte Versorgungslage mit US-Baumwolle angesichts höher als erwarteter US-Exporte bemerkbar. Mit näher rückendem Erntetermin 2014 bestimmte aber immer mehr die Aussicht auf eine deutliche Entspannung der Versorgungslage in den USA sowie der unsichere Blick nach China die Preisentwicklung. Derzeit schwankt Baumwolle im Kontrakt mit Fälligkeit Dezember zwischen 61 und 65 US-Cents je Pfund. Damit ist das Preisniveau bei Baumwolle so niedrig wie zuletzt vor 5 Jahren.

Durch die starke Einschränkung der Baumwollfläche und einem hohen Anteil wegen der Dürre nicht zur Ernte kommenden Fläche schrumpfte die US-Baumwollproduktion im vergangenen Jahr um 25%. Nach dem Einbruch der US-Produktion 2013 steht nun eine deutliche Erholung bevor. Denn die relativen Preise sprachen zugunsten von Baumwolle und entsprechend wurde im Frühjahr die Fläche ausgedehnt.

Das USDA kürzte die Prognose für die US-Ernte nach der Aufwärtsrevision im August inzwischen zwar wieder um gut 1 Mio. Ballen, nachdem Fläche und Ertrag etwas nach unten korrigiert wurden. Dem Preis konnte dies aber nicht merklich aufhelfen - zumal ein Aufschlag auf die indische und chinesische Ernte in weltweiter Betrachtung dies mehr als ausglich. Zu anderen Zeiten allerdings hatten schon kleinere Änderungen bei den USDaten kräftige Preisausschläge nach sich gezogen.

Jahrelange Überschüsse am Baumwollmarkt haben die globalen Lagerbestände auf ein Rekordhoch getrieben (Grafik 10). Allerdings engt sich die Diskrepanz zwischen Angebot und Nachfrage seit 2011/12 ein. Für 2014/15 erwartet das International Cotton Advisory Committee den fünften Überschuss in Folge. Und dies obwohl das Angebot stagniert und die Nachfrage wieder kräftig anzieht. Das Nachfrageplus ist auch eine Reaktion auf die niedrigeren Preise.

Beim größten Verbrauchsland von Baumwolle, China, hat das Ende der Aufkaufpolitik bereits zu stark sinkenden internen Preisen geführt, seit April um 20%. Während der Lagerankaufpolitik waren viele Verarbeiter auf günstigere importierte Ware umgeschwenkt. Das durch eigene Produktion und die hohen Importe aufgeblähte Angebot an Baumwolle führte 2011/12 und 2012/13 zu einem massiven Anstieg der Lagerbestände in China (Grafik 11).

Inzwischen wird die Politik auf direktere Einkommenshilfen umgestellt und gleichzeitig Ware aus den Lagerhäusern zum Verkauf angeboten. Dies hat schon 2013/14 zu einem starken Rückgang der Importe um 30% geführt. 2014/15 dürfte sich dieser Trend noch verstärkt fortsetzen. Gerade hat China angekündigt, 2015 nur noch zollfreie Importquoten über 894 Tsd. Tonnen Baumwolle auszugeben.

Zu dieser Mindestmenge hatte sich das Land bei seinem Beitritt zur Welthandelsorganisation verpflichtet. In den letzten Jahren wurden immer noch zusätzliche Quoten bereitgestellt. 2015 kann dann Baumwolle mit Ausnahme von Top-Qualitäten - über die WTO-Mindestmenge hinaus nur mit einem Importzoll von 40% importiert werden. Gleichzeitig werden aber auch die Verkäufe aus den staatlichen Lagern bis August 2015 ausgesetzt, um die Vermarktung der neuen Baumwolle zu erleichtern.

Derzeit gibt es kaum Anlass, dass bei den Baumwollpreisen bald eine nachhaltige Trendwende einsetzen könnte. Dass der Markt wenig zuversichtlich für eine baldige positive Preisentwicklung ist, zeigt auch ein Blick auf die Daten der US-Terminmarktbehörde CFTC: Die Netto-Long-Positionen sind seit dem Frühjahr kräftig abgebröckelt und schwanken in den letzten Wochen um die Nulllinie. Bewahrheitet sich die Verdopplung des Lager-Verbrauchs-Verhältnisses 2014/15 in den USA auf 35%, dürfte dies gemeinsam mit auch global hohen Lagerbeständen und niedrigeren chinesischen Importen wohl keine großen Sprünge zulassen.

Da würde es wohl auch kaum helfen, wenn die Produktion auch im nächsten Jahr allenfalls stagnieren sollte. Allerdings ist der Preis im Dezember-Kontrakt in den letzten Tagen bereits weit unter unsere Erwartung gefallen. Die Nachfrage dürfte auf den Preiseinbruch reagieren, weshalb wir eine leichte Erholung der Notierungen erwarten und in unserer Prognose einen Baumwollpreis an der Börse in New York von 70 US-Cents je Pfund im vierten Quartal 2015 einstellen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.