Warum der Ölpreis wieder steigen wird

06.10.2014 | Eugen Weinberg (Commerzbank)

Eine Kombination aus enttäuschender Nachfrage, steigendem Angebot und ausbleibender Angebotsausfälle hat den Brentölpreis zuletzt auf ein 2¼-Jahrestief fallen lassen.

Wir senken daraufhin unsere Preisprognose für Brentöl, gehen aber weiterhin davon aus, dass sich Brentöl mittelfristig wieder verteuert. Denn die OPEC dürfte ihr Angebot im kommenden Jahr reduzieren und damit dem niedrigeren Bedarf an OPEC-Öl anpassen. Da sich die Finanzanleger bei Brent inzwischen weitgehend zurückgezogen haben, könnten unvorhergesehene Angebotsausfälle jederzeit zu merklichen Preissteigerungen führen.

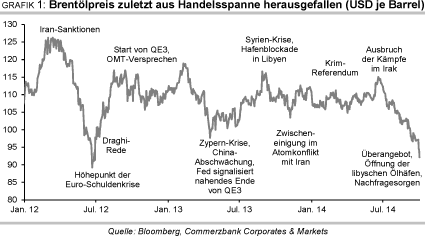

Der Brentölpreis ist innerhalb von 3½ Monaten um 20% auf ein 2¼-Jahrestief von weniger als 92 USD je Barrel gefallen. Ausschlaggebend für den deutlichen Rückgang des Ölpreises (Grafik 1) war wohl eine "ungünstige" Kombination aus einer globalen Nachfrageschwäche und einem größeren Angebot. So ist die OPEC-Produktion zuletzt gestiegen, da Libyen seine Ölförderung binnen weniger Wochen deutlich steigern konnte.

Saudi-Arabien hat mit der Senkung der Preisdifferenzen seiner Ölsorten zudem signalisiert, dass es zu einer Produktionskürzung noch nicht bereit ist. Auch außerhalb der OPEC steigt das Angebot dank der Produktionsausweitung in den USA kräftig. Die geopolitischen Krisenherde im Nahen Osten und Russland/Ukraine haben dagegen bislang nicht zu Produktionsausfällen geführt.

Die Nachfrageperspektiven haben sich in den letzten Monaten spürbar eingetrübt. So enttäuschten die chinesischen Konjunkturdaten zuletzt mehrheitlich, was die Erwartung für das Wachstum der globalen Ölnachfrage weiter gedämpft hat. Denn auf China entfiel im Jahr 2013 etwa ein Viertel des weltweiten Nachfragewachstums.

Eine weitere Rolle dürften die im Sommer beschlossenen Wirtschaftssanktionen der EU gegen Russland und die daraufhin erfolgten Gegensanktionen Russlands gespielt haben. Denn sowohl die EU als auch Russland zählen zu den weltgrößten Ölkonsumenten. Die Internationale Energieagentur (IEA) senkte daraufhin ihre Prognose für den in diesem Jahr erwarteten Anstieg der globalen Ölnachfrage auf 0,9 Mio. Barrel pro Tag. Im Juni ging die IEA noch von einem Wachstum von 1,3 Mio. Barrel pro Tag aus.

Die Abwärtsrevision ging je zur Hälfte auf die Industrieländer Europas und Nordamerikas sowie auf die Schwellenländer Asiens zurück. Auch die US-Energiebehörde EIA und die OPEC reduzierten zuletzt ihre Nachfrageprognosen, wenn auch nicht ganz so deutlich wie die IEA. Für das Jahr 2015 gehen alle drei Agenturen zwar weiterhin von einem stärkeren Nachfrageanstieg aus als in diesem Jahr. Aber auch hier wurden die Prognosen zuletzt reduziert.

Gleichzeitig hat die US-Rohölproduktion bis zuletzt die Erwartungen übertroffen und lag Mitte September mit einem täglichen Volumen von fast 8,9 Mio. Barrel so hoch wie zuletzt im März 1986. Innerhalb eines Jahres ist die US-Rohölproduktion somit um gut 1 Mio. Barrel pro Tag gestiegen, wofür insbesondere die (Schieferöl-)Produktion in den beiden Bundesstaaten Texas und Nord-Dakota verantwortlich zeichnete.

Der rasante Anstieg der US-Ölproduktion trägt maßgeblich dazu bei, dass das Nicht-OPEC-Angebot in diesem Jahr laut IEA um 1,6 Mio. Barrel pro Tag steigen soll. Das ist erheblich mehr als der erwartete Anstieg der globalen Nachfrage, so dass der Bedarf an OPEC-Öl entsprechend sinkt. Für das nächste Jahr erwartet die IEA zwar, dass globale Nachfrage und Nicht-OPEC-Angebot im selben Ausmaß steigen. Aufgrund einer steigenden Produktion von Ölkondensaten und Biokraftstoffen schätzt die IEA den Bedarf an OPEC-Öl mit 29,6 Mio. Barrel pro Tag dennoch nochmals niedriger ein.

Somit steigt der Druck auf die OPEC-Länder, ihre Ölproduktion dem niedrigeren Bedarf anzupassen. Zuletzt produzierte das Kartell fast 31 Mio. Barrel pro Tag, da Libyen seine Produktion nach der Wiedereröffnung von zuvor besetzten Ölhäfen und Ölfeldern wieder auf 900 Tsd. Barrel pro Tag steigern konnte. Damit war die libysche Ölproduktion zuletzt rund fünfmal so hoch wie noch im April. Auch im Irak haben die anhaltenden Kämpfe zwischen den Kurden und der Terrormiliz IS im Norden des Landes das Ölangebot bislang nicht beeinträchtigt.

Die Ölexporte aus den Terminals im Süden, aus welchen 90% der irakischen Öllieferungen stammen, lagen in den ersten drei Wochen im September mit 2,6 Mio. Barrel pro Tag nur knapp unter dem im Mai verzeichneten Rekordniveau. Saudi-Arabien lässt derzeit noch keine Bereitschaft erkennen, sein Angebot zu reduzieren. Stattdessen hat der größte OPECProduzent die Preisdifferenzen für seine Ölsorten gegenüber den internationalen Benchmarks im November für alle Kunden noch einmal deutlich gesenkt. Sie liegen damit teilweise auf den Niveaus von Dezember 2008, also während der Zeit der Wirtschaftskrise 2008/09 (Grafik 2).

Wir haben daraufhin unsere Ölpreisprognose gesenkt und erwarten ein durchschnittliches Preisniveau für Brent von 99 USD je Barrel im vierten Quartal 2014 (bislang 107 USD je Barrel). Für 2015 rechnen wir mit einem durchschnittlichen Brentölpreis von 105 USD je Barrel (bislang 110 USD je Barrel). Wir gehen also nach wie vor von einem steigenden Brentölpreis aus. Denn auf Dauer dürften die OPEC-Länder im Hinblick auf ihre Staatsfinanzen einen Preis unter der wichtigen Marke von 100 USD je Barrel kaum hinnehmen. Einige OPEC-Länder mit hohen Break-even-Preisen (d.h. Ölpreise, bei denen der Staatshaushalt ausgeglichen ist) dürften bereits jetzt in Schwierigkeiten geraten.

Der Schlüssel für eine Produktionsdrosselung liegt allerdings in Saudi-Arabien und den anderen arabischen Golfanrainerstaaten, deren Breakeven-Preise noch knapp unter dem jetzigen Marktpreisniveau liegen. Diese Länder dürften eine Senkung des OPEC-Produktionsziels von derzeit 30 Mio. Barrel pro Tag bei der nächsten Sitzung Ende November mittragen. Die jüngste Preissenkung Saudi-Arabiens könnte dabei wie im Dezember 2008 eine Vorstufe zu einer Produktionskürzung sein.

Die von uns erwartete Preiserholung dürfte dadurch unterstützt werden, dass die spekulativen Finanzanleger ihre Netto-Long-Positionen bei Brentöl auf den niedrigsten Stand seit Sommer 2012 reduziert haben (Grafik 3). Die spekulativen Short-Positionen liegen inzwischen sogar auf einem Rekordniveau, was angesichts der zahlreichen Krisenherde und den damit verbundenen Risiken für das Ölangebot jederzeit zu einem merklichen Preisanstieg führen kann.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.