Palladium stiehlt allen anderen die Show

06.09.2014 | Eugen Weinberg (Commerzbank)

Der Goldpreis geriet zuletzt aufgrund eines festeren US-Dollar unter Druck. Zudem ist die Nachfrage nach Schmuck, Münzen und Barren insbesondere in Asien derzeit nur verhalten. Wir rechnen mit einer Belebung der asiatischen Nachfrage, was zu höheren Preisen im Laufe der nächsten Monate führen sollte. Silber dürfte sich im Schlepptau von Gold erholen, hängt aber am Tropf der Weltwirtschaft. Die angespannte Angebotslage spricht für steigende Preise bei Platin und Palladium. Bei letzterem ist nach dem starken Anstieg kurzfristig eine Korrektur nicht auszuschließen.

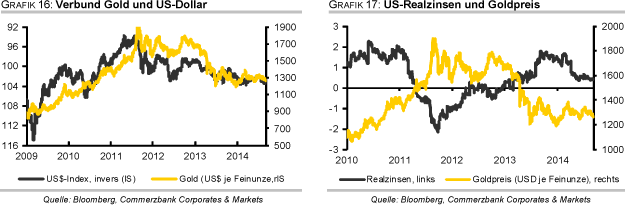

Vor genau drei Jahren verzeichnete Gold bei gut 1.920 USD je Feinunze sein Rekordhoch. Davon ist Gold aktuell weit entfernt. Anfang September fiel der Goldpreis auf ein 2½-Monatstief von 1.260 USD je Feinunze. Damit handelt Gold am unteren Ende der seit knapp sechs Monaten bestehenden Spanne zwischen 1.240 und 1.330 USD je Feinunze (Grafik 1). Als größter Belastungsfaktor erwies sich zuletzt der deutlich festere US-Dollar, welcher gegenüber dem Euro auf den höchsten Stand seit einem Jahr aufwertete.

Hintergrund sind Spekulationen über die divergierende Entwicklung der Geldpolitiken in den USA und der Eurozone: Während jenseits des Atlantiks zunehmend intensiver über eine anstehende Straffung der Geldpolitik debattiert wird, scheinen in Europa baldige, breit angelegte Anleihekäufe (Quantitative Easing, QE) näherzurücken. Die verschiedenen geopolitischen Krisenherde in Osteuropa (Ukraine/Russland) und auch in der arabischen Welt (Irak, Syrien, Naher Osten) haben den Preis bis zuletzt unterstützt und sprechen auch weiterhin gegen einen stärkeren Preisrückgang.

Enttäuschend entwickelte sich zuletzt die Nachfrage in Asien. Daten des World Gold Council (WGC) zufolge ist die Verschiebung der Goldnachfrage von West nach Ost im zweiten Quartal weitgehend zum Erliegen gekommen. Der wichtigste Nachfragetrend des Vorjahres scheint somit vorerst ausgelaufen zu sein.

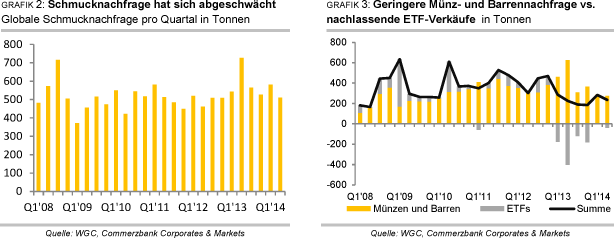

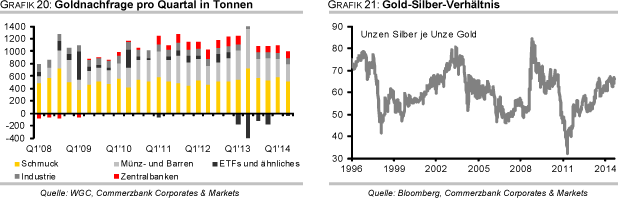

Die weltweite Goldnachfrage ist laut WGC im zweiten Quartal wieder unter die Marke von 1.000 Tonnen gerutscht, die sie im ersten Vierteljahr des Jahres noch übersprungen hatte. Mit 964 Tonnen lag der Wert wieder in dem Bereich, der zum Ende des letzten bzw. zu Beginn dieses Jahres verzeichnet wurde. Im Vergleich zum Vorjahresquartal ging die Goldnachfrage um 16% zurück. Die weltweite Schmucknachfrage als wichtigster Nachfragebereich fiel um 30% gegenüber dem Vorjahr. Mit 510 Tonnen lag diese so niedrig wie seit Ende 2012 nicht mehr (Grafik 2, Seite 2). Die Investmentnachfrage stieg dagegen um 4% auf 235 Tonnen.

Dies lag aber nicht an einer steigenden physischen Nachfrage nach Münzen und Barren. Im Gegenteil, diese liegt nach einem Rückgang auf nur noch 275 Tonnen auf dem niedrigsten Quartalswert seit dem ersten Quartal 2010 (Grafik 3, Seite 2). Im Vorjahresquartal wurden noch mehr als doppelt soviel Münzen und Barren verkauft. Besonders ausgeprägt waren die Rückgänge in China und Indien. Aber auch die westlichen Industrieländer verzeichneten deutlich geringere Münz- und Barrenabsätze.

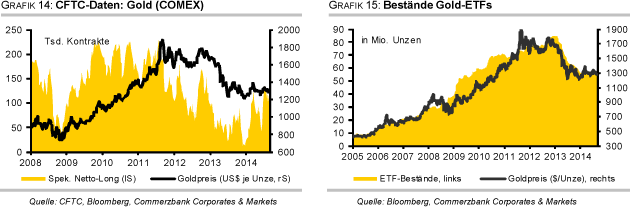

Dem stehen deutlich geringere Abflüsse aus den Gold-ETFs gegenüber. Nachdem im vergangenen Jahr angesichts des fast 30%-igen Preissturzes noch 869 Tonnen aus den von Bloomberg erfassten Gold-ETFs abgezogen wurden, scheint diese Abwärtsbewegung mittlerweile gestoppt: Im bisherigen Jahresverlauf sind zwar insgesamt noch einmal rund 45 Tonnen Gold aus den ETFs abgeflossen. Dies war vor allem auf das zweite Quartal zurückzuführen, als die Bestände nochmals um 41 Tonnen reduziert wurden (Grafik 3).

Da im Vorjahresquartal die Abflüsse mehr als 400 Tonnen betrugen, lieferte die ETF-Nachfrage im zweiten Quartal einen positiven Beitrag zur Investmentnachfrage, welcher den Rückgang bei Münzen und Barren sogar leicht überwog. Diese erfreuliche Tendenz hat sich im dritten Quartal fortgesetzt. Im Juli waren erstmals seit März monatliche Nettozuflüsse zu verzeichnen, die mit 15 Tonnen so hoch ausfielen wie seit November 2012 nicht mehr. Im August ergibt sich zwar wieder ein leichter Rückgang von 7,5 Tonnen, es gibt jedoch keine Anzeichen, dass es wieder zu Abflüssen in der Größenordnung des vergangenen Jahres kommen könnte.

Der wieder etwas stärkere Goldoptimismus in den westlichen Ländern zeigt sich auch in den Zahlen zur Schmucknachfrage: Diese sind WGC-Daten zufolge - außer in Italien - in allen größeren westlichen Ländern wieder leicht gestiegen: In den USA um rund 15% gegenüber dem Vorjahr, in den westeuropäischen Ländern immerhin noch um 4%.

Während sich also sowohl die im Vorjahr noch schwache ETF-Nachfrage aus den westlichen Ländern als auch die Schmucknachfrage in diesem Teil der Welt wieder sehr viel stabiler zeigt als im vergangenen Jahr, lässt die viel erwartete Erholung der wichtigen physischen Nachfrage aus Asien weiter auf sich warten. Die Konsumentennachfrage aus den beiden wichtigsten Absatzmärkten der Welt, China und Indien, ist im zweiten Quartal gegenüber dem Vorjahreszeitraum laut WGC um 51% bzw. 39% zurückgegangen.

Dies liegt zum einen daran, dass sich die Konsumenten in diesen beiden Ländern - wie auch in weiteren Teilen Asiens - nach dem 28%-igen Preisrutsch im vergangenen Jahr massiv mit Gold eingedeckt hatten und sich die Nachfrage im zweiten Quartal wieder eher dem zugrundeliegenden Trend angenähert hat. Nach dem Preisrutsch im vergangenen Jahr hatten vor allem asiatische Nachfrager Gold gekauft, die dies als eine günstige Einstiegsgelegenheit erachtet und auf eine rasche Preiserholung gehofft hatten, sich nun aber in Anbetracht der eher entäuschenden Entwicklung der letzten Monate zurückhalten.

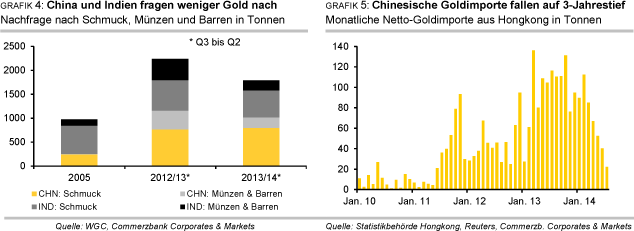

Die Tatsache, dass 61% des weltweiten Nachfragerückgangs bei Schmuck, Münzen und Barren im zweiten Quartal auf China und Indien zurückzuführen waren, verdeutlicht nicht nur die Wichtigkeit dieser beiden Länder im internationalen Vergleich (Grafik 4). Sie zeigt auch, wie außergewöhnlich die Nachfrageentwicklung im vergangenen Jahr war, als die Goldschmucknachfrage Chinas auf den höchsten jemals vom WGC gemessenen Stand stieg. Angesichts dessen ist der jüngste Nachfragerückgang in China zumindest teilweise auch als Normalisierung der Nachfrage zu betrachten.

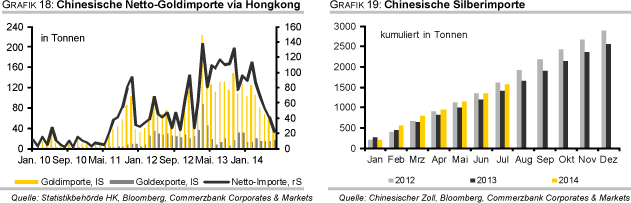

Der Rückgang der chinesischen Goldnachfrage ist aber deutlich stärker ausgefallen, als bei einer bloßen Normalisierung zu erwarten gewesen wäre. So importierte China auf Nettobasis im Juli nur noch rund 22 Tonnen Gold aus Hongkong, was dem niedrigsten monatlichen Importvolumen seit über drei Jahren entspricht.

Seit Februar sind die Nettoexporte der ehemaligen britischen Kronkolonie nach China um über 80% eingebrochen (Grafik 5). Die Volksrepublik selber veröffentlicht keine Goldhandelsdaten. Zwar kann seit letztem Jahr auch Gold über die Freihandelszone Shanghai in die Volksrepublik eingeführt werden, weshalb die Hongkonger Daten eventuell kein allumfassendes Bild über die chinesische Goldnachfrage ergeben. Jedoch deuten auch weitere Datenveröffentlichungen der jüngsten Zeit eine äußerst schwache chinesische Goldnachfrage an: Die Schweizer Goldexporte sind seit Monaten rückläufig. Im Juli wurden netto nur noch 4 Tonnen nach China und Hongkong exportiert, nachdem es im Vormonat noch 6 Tonnen und im Mai noch 12 Tonnen waren.

In Indien belasteten weiter die bereits im Mai 2013 eingeführten Goldimportrestriktionen die Goldnachfrage. Diese trugen dazu bei, dass die lokalen Aufschläge auf den Goldpreis in London während der ersten Jahreshälfte die meiste Zeit im Bereich zwischen 50 und 150 USD je Feinunze lagen. Nachdem die indische Zentralbank im Mai zusätzliche Importlizenzen gewährte, gingen sie allerdings spürbar zurück. Während der neue Premierminister Narendra Modi im Wahlkampf noch eine Lockerung in Aussicht gestellt hatte, zerschlug sein neuer Finanzminister Arun Jaitley Ende Juli die letzten Hoffnungen, dass ein solcher Schritt zeitnah erfolgen könnte. Diese sollen nach dessen Aussage unverändert beibehalten werden, da sie sich als effektives Mittel erwiesen hätten, das Leistungsbilanzdefizit des Landes wieder unter Kontrolle zu bringen und den Wertverfall der Indischen Rupie zu stoppen.

Der WGC hat daraufhin seine Nachfrageprognosen für China und Indien für das laufende Jahr nach unten revidiert: Für Indien erwartet der WGC nur noch eine Nachfrage zwischen 850 und 950 Tonnen, nachdem er im zweiten Quartal noch von 50 Tonnen mehr ausgegangen war. China dürfte nach dieser Quelle nur noch 900 bis 1.000 Tonnen Gold nachfragen - 100 Tonnen weniger als in der vorangegangenen Prognose. Über die beiden größten Goldabsatzmärkte hinaus enttäuschten auch die Zahlen aus weiteren Ländern Asiens und aus dem Nahen und Mittleren Osten: In Thailand, dem drittgrößten asiatischen Goldnachfrager für Schmuck, Münzen und Barren, ging die Nachfrage gegenüber dem Vorjahresquartal um ganze 61% zurück, in der Türkei immer noch um 44%.

Da die physische Nachfrage in Asien zur Schwäche neigt, steigt die Abhängigkeit von der Nachfrage im Westen. Einer Stabilisierung der ETF-Nachfrage stehen dabei deutlich schwächere Verkäufe von Münzen und Barren gegenüber. Dagegen zeigen sich die spekulativen Finanzinvestoren im bisherigen Jahresverlauf 2014 deutlich optimistischer als im Vorjahr, wie aus der Entwicklung der CFTC-Statistik ersichtlich ist.

Anfang Juli erreichten die spekulativen Netto-Long-Positionen bei Gold mit knapp 134 Tsd. Kontrakten das höchste Niveau seit November 2012. Ende 2013 erreichte der Pessimismus der spekulativen Finanzanleger noch ein Rekordtief, als die Netto-Long-Positionen nur noch bei rund 9,9 Tsd. Kontrakten lagen. Diese Entwicklung steht allerdings auf tönernen Füßen, da die spekulativen Anleger über einen kurzfristigen Anlagehorizont verfügen und entsprechend schnell Gewinne mitnehmen, wenn der Preis nicht weiter steigt. Zuletzt sind die Netto-Long-Positionen bereits wieder merklich gesunken, was auch den Goldpreis unter Druck setzte.

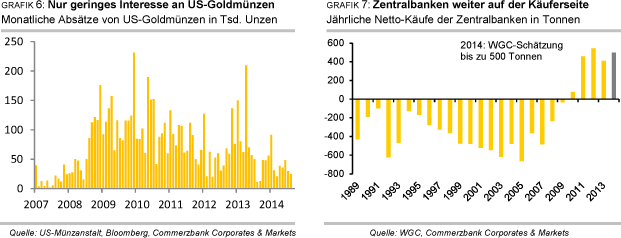

Die im Vorjahr noch rückläufige Nachfrage in den westlichen Ländern scheint alles in allem zwar einen Boden gefunden zu haben. Allerdings gibt es kaum Anzeichen dafür, dass sie sich von ihrem weiterhin niedrigen Niveau spürbar erholt. So sind die Absätze von US-Goldmünzen im August um 17% gegenüber dem bereits schwachen Juliniveau gesunken (Grafik 6). Die Absätze im Juli und August zusammengenommen waren die niedrigsten während dieser Monate seit dem Jahr 2007.

Die Gold-ETFs verzeichnen zwar kaum noch Abflüsse. Von einer überzeugten Rückkehr der ETF-Anleger kann aber ebenfalls keine Rede sein, obwohl die US-Realzinsen gemessen an der Rendite für 10-jährige US-Staatsanleihen abzüglich der US-Inflationsrate mit weniger als 0,5% sehr niedrig sind. Dem stehen die auf ein Rekordhoch gestiegenen USAktienmärkte, der festere US-Dollar sowie die sich abzeichnende Zinswende in den USA entgegen.

Zunächst dürfte sich die US-Dollar-getriebene Abwärtsbewegung des Goldpreises fortsetzen. Denn die Debatte über Zinserhöhungen der US-Notenbank dürfte ebenso anhalten wie die Spekulationen über breit angelegte Anleihekäufe der EZB. Dabei sind auch nachrichtengetriebene Ausschläge nach oben kurzfristig nicht auszuschließen. Von der Investmentnachfrage im Westen sind in diesem Jahr keine Impulse zu erwarten, was nach dem Einbruch im Vorjahr aber schon als positives Zeichen zu werten ist. Es bedarf daher einer anziehenden Nachfrage aus Asien, damit der Goldpreis aus seiner Lethargie erwacht und nennenswert steigt.

Wir gehen davon aus, dass die Goldnachfrage in China und Indien ihre Talsohle in den Sommermonaten durchschritten hat. Beide Länder dürften in den kommenden Monaten wieder erheblich mehr Gold importieren. Dafür sprechen zunächst saisonale Gründe, da in Indien mit der Feiertags- und Hochzeitssaison die nachfragestarke Zeit noch bevorsteht. In China dürfte das näherrückende Neujahrsfest die Goldnachfrage im vierten Quartal beleben.

Darüber hinaus sollte die Goldnachfrage in beiden Ländern im nächsten Jahr ihren unterbrochenen Aufwärtstrend wieder aufnehmen. Denn die wichtigsten Gründe für eine langfristig steigende Goldnachfrage in China und Indien sind nach wie vor intakt. Dazu zählen die traditionell hohe Affinität der privaten Haushalte zu Gold, steigende Einkommen und ein Mangel an Anlagealternativen sowie die Sorge vor Kaufkraftverlust. Die hohen Auslieferungen an der Goldbörse Shanghai sprechen dafür, dass die Goldnachfrage im Reich der Mitte bereits jetzt stärker ist als die schwachen Importzahlen aus Hongkong vermuten lassen.

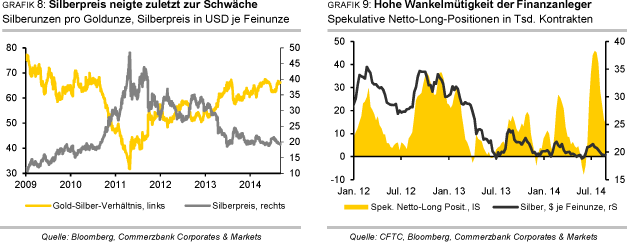

Zwar würde China bei einer Fortsetzung des aktuellen Trends in diesem Jahr auf Nettobasis weniger als 700 Tonnen Gold aus Hongkong importieren. Doch selbst dann dürfte die Nachfrage noch immer deutlich über 1.000 Tonnen betragen, wenn die heimische Minenproduktion von mehr als 400 Tonnen berücksichtigt wird, welche vermutlich größtenteils in die Tresore der chinesischen Zentralbank wandert. Auch die anderen Zentralbanken dürften mit ihren anhaltenden Käufen den Goldpreis unterstützen. Der WGC rechnet in diesem Jahr mit Netto-Käufen von bis zu 500 Tonnen (Grafik 7). Wir erwarten, dass der Goldpreis am Jahresende bei 1.300 USD je Feinunze notieren und bis Ende kommenden Jahres auf 1.400 USD je Feinunze steigen wird.

Silber

Der Silberpreis hatte im Juli zwischenzeitlich bei knapp 21,6 USD je Feinunze ein 4-Monatshoch erreicht, ist seitdem aber nahezu ununterbrochen gefallen. Mittlerweile notiert der Silberpreis bei etwas mehr als 19 USD je Feinunze und damit nicht mehr weit von seinem im Juni verzeichneten Jahrestief. Silber gab im Vergleich zu Gold sogar überproportional nach. Im Zuge dessen erreichte das Gold-Silber-Verhältnis Mitte August fast 67 und näherte sich damit wieder dem im Mai verzeichneten 4-Jahreshoch an (Grafik 8). Kräftige Zuflüsse in die Silber-ETFs konnten den merklichen Preisrückgang des industriellen Edelmetalls nicht verhindern.

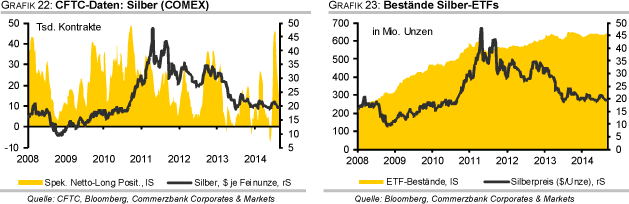

Seit Jahresbeginn haben die von Bloomberg erfassten Silber-ETFs Zuflüsse von 430 Tonnen verzeichnet und damit fast soviel wie im gesamten letzten Jahr (459 Tonnen). Besonders mit dem Beginn des zweiten Halbjahres hat die Dynamik hier spürbar angezogen, was Zuflüsse von 252 Tonnen im Juli und August belegen. Dass der Silberpreis davon nicht profitieren konnte, deutet auf eine schwache Nachfrage in anderen Bereichen hin. So haben die Absätze von USSilbermünzen zuletzt enttäuscht. Im Juli und August wurden mit jeweils nur rund 2 Mio. Unzen unterdurchschnittlich wenige US-Silbermünzen verkauft. Im bisherigen Jahresverlauf wurden 28,1 Mio. Unzen (874 Tonnen) US-Silbermünzen veräußert, 15% weniger als im Vorjahr.

Dass auch die industrielle Silbernachfrage als wichtigste Nachfragekomponente derzeit eher verhalten ausfällt, zeigt ein Blick auf die chinesischen Silberimporte. Das nach China eingeführte Silber wird mehrheitlich in der Industrie verwendet. Gemäß Daten der Zollbehörde wurden in den ersten sieben Monaten des Jahres kumuliert zwar 1.556 Tonnen Silber importiert und damit knapp 11% mehr als im Vorjahr (Grafik 19). Nach einem relativ vielversprechenden Jahresauftakt lässt die Dynamik hier seit Monaten allerdings nach. Im Rekordjahr 2010 waren die Silbereinfuhren in der vergleichbaren Beobachtungsperiode zudem noch doppelt so hoch.

Der Silberpreis scheint in den letzten Monaten zudem verstärkt ein Spielball der spekulativen Finanzinvestoren zu sein, denn diese zeigten sich in den letzten Monaten höchst wankelmütig. Gemäß CFTC-Statistik bestanden Anfang Juni an der COMEX in New York noch rekordhohe Netto-Short-Positionen von 7,6 Tsd. Kontrakten, was Spiegelbild einer pessimistischen Stimmung dieser Marktteilnehmer war. Innerhalb der darauffolgenden sechs Wochen wurden rekordhohe Netto-Long-Positionen von 45,9 Tsd. Kontrakten aufgebaut, was zum eingangs erwähnten Preisanstieg auf ein 4-Monatshoch beitrug. Seitdem geht es sowohl bei den Netto-Long-Positionen als auch beim Silberpreis bergab (Grafik 9).

Seit nunmehr sechs Wochen in Folge werden die Netto-Long-Positionen abgebaut; mit 14,1 Tsd. Kontrakten liegen sie aktuell unter dem Durchschnitt seit Beginn der Datenreihe Mitte 2006.

Von der von uns erwarteten Erholung des Goldpreises sollte auch Silber profitieren und verlorenes Terrain wieder zurückgewinnen. Aufwind könnte der Preis dabei seitens der spekulativen Finanzinvestoren erhalten, sollte sich deren aktuell eher pessimistische Stimmung wieder aufhellen. Ein Anziehen der Weltwirtschaft sollte sich daneben positiv auf die Industrienachfrage auswirken. Zum Jahresende erwarten wir weiterhin einen Silberpreis von 20 USD je Feinunze. Bis Ende 2015 dürfte Silber auf 23 USD je Feinunze steigen.

Platin / Palladium

Der Platinpreis war im Juli auf ein 10-Monatshoch von gut 1.520 USD je Feinunze gestiegen, hat dieses Niveau jedoch nicht gehalten und handelt aktuell rund 100 USD tiefer. Seit Jahresbeginn steht damit noch ein Plus von 4% zu Buche. Platin wurde zuletzt offenbar in den Abwärtssog von Gold gezogen, welches merklich nachgab (siehe Seite 1). Seit April letzten Jahres ist Platin nahezu ununterbrochen teurer als Gold, der Aufschlag betrug wie zuletzt im Juni zeitweise über 220 USD je Feinunze. Da Platin in den letzten Wochen nicht nur mit, sondern auch stärker als Gold gefallen ist, beläuft sich die "Prämie" aktuell wieder auf gut 130 USD. Dies sollte Platin im Vergleich zu Gold auch bei der Schmucknachfrage wieder attraktiver machen.

Der Palladiumpreis hat sich dagegen von der Goldpreisschwäche abgekoppelt und auch deutlich besser entwickelt als Platin. Mitte August wurde erstmals seit Ende Februar 2001 zwischenzeitlich wieder das Niveau von 900 USD je Feinunze überschritten (Grafik 10). Aktuell notiert Palladium nur knapp unterhalb dieser Marke und hat somit seit Jahresbeginn 24% zugelegt. Damit weist Palladium zugleich unter allen von uns beobachteten Rohstoffen nach Kaffee Arabica und Nickel die bislang drittbeste Entwicklung in diesem Jahr auf.

Palladium hat sich nicht nur absolut betrachtet, sondern auch in Relation zu Platin merklich verteuert. Für eine Unze Platin erhält man derzeit 1,6 Unzen Palladium, so wenig wie seit zwölf Jahren nicht mehr. Vor einem Jahr lag die Relation noch bei 2:1, in der Spitze im März 2009 bekam man für eine Unze Platin sogar 5,5 Unzen Palladium (Grafik 11).

Von der Angebots-Nachfrage-Situation her betrachtet sehen beide Märkte sehr angespannt aus. Wie wir bereits Ende Juni im letzten "Rohstoffe kompakt Edelmetalle" berichteten, erwartet Johnson Matthey 2014 am globalen Platinmarkt ein rekordhohes Angebotsdefizit von 1,22 Mio. Unzen. Bei Palladium soll das Defizit mit 1,61 Mio. Unzen ebenfalls den höchsten Wert seit Beginn der Aufzeichnungen vor 34 Jahren erreichen. Sowohl latente Angebotsrisiken als auch eine robuste Nachfrage tragen hierzu bei.

Auch nach dem Ende des fünfmonatigen Streiks in der südafrikanischen Platinminenindustrie im Juni scheint sich die Lage dort nicht vollends beruhigt zu haben. So hat der weltgrößte Platinproduzent, Anglo American Platinum, angekündigt, sich von mehreren Minen und Joint Ventures trennen zu wollen, nachdem der Gewinn im ersten Halbjahr 2014 Unternehmensangaben zufolge um fast 90% eingebrochen war. Sollte dies mit einem umfangreichen Abbau von Arbeitsplätzen einhergehen, birgt dies neuerliches Konfliktpotenzial mit den Gewerkschaften.

Bei Impala Platinum, der Nummer zwei, kam es Anfang Juli zu einem überraschenden kurzfristigen Streik von 2.000 Arbeitern. Und Lonmin, dem drittgrößten Platinproduzenten, werden ebenfalls umfangreiche Abbaupläne von Arbeitsplätzen nachgesagt. Darüber hinaus musste in Simbabwe die größte Mine des Landes aus Sicherheitsgründen auf unbestimmte Zeit schließen, was umfangreiche Produktionsausfälle zur Folge haben dürfte. Laut Industriekreisen könnte dies zum Verlust von bis zu 70 Tsd. Unzen Platin und 50 Tsd. Unzen Palladium führen.

Da Palladium zumeist als Nebenprodukt von Platin gefördert wird, betreffen die eben genannten Risiken auch Palladium. Zusätzlich kommt bei Palladium aber noch die Ukraine-Russland-Krise hinzu. Medienmeldungen zufolge plant Russland, der weltgrößte Palladiumproduzent, im Falle von weiteren Wirtschaftssanktionen des Westens ein Importverbot für Autos aus Westeuropa und den USA. Denkbar wäre jedoch auch, dass Russland seine Palladiumlieferungen reduziert und somit zu einer weiteren Anspannung der Marktsituation beiträgt.

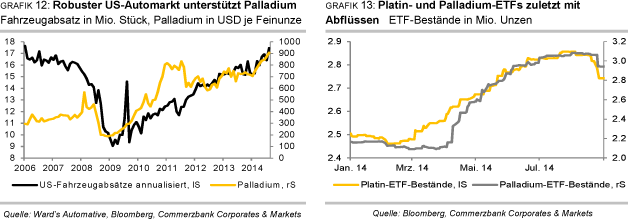

Nachfrageseitig bleibt die Automobilindustrie klar die wichtigste Säule. Zumindest im Falle von Palladium steuert sie laut Einschätzung von Johnson Matthey auf ein Rekordjahr zu. In den USA lagen die Fahrzeugverkäufe im August auf saisonbereinigter annualisierter Basis bei 17,45 Mio. Einheiten und damit auf einem 8½-Jahreshoch (Grafik 12). Rechnet man die bislang vorliegenden Monatsdaten für China auf das Gesamtjahr hoch, so werden dort wohl erstmals überhaupt insgesamt mehr als 19 Mio. Autos verkauft. Beide Märkte sind benzinlastig, was sich in einer robusten Nachfrage nach Palladium widerspiegeln sollte.

Und in Europa war die Jahresveränderungsrate der Autoneuzulassungszahlen zuletzt bereits den zehnten Monat in Folge positiv. Nach sechs Jahresrückgängen in Folge dürfte 2014 das erste Jahr mit wieder höheren Neuzulassungen sein. Zwar ist der europäische Automarkt diesellastig, was tendenziell eher Platin bevorzugen sollte, allerdings wird Platin in Autokatalysatoren mittlerweile verstärkt durch Palladium ersetzt. Sollte sich Palladium jedoch relativ zu Platin weiter verteuern, könnte dies die Bemühungen zur Substitution bremsen.

Das Bild der in den ersten sieben Monaten des Jahres sehr starken Investmentnachfrage dagegen hat in den letzten Wochen einige Kratzer bekommen. Von Januar bis Juli verzeichneten die von Bloomberg erfassten Platin- und Palladium-ETFs noch Zuflüsse von 351 Tsd. bzw. 900 Tsd. Unzen. Seit Anfang August scheint dieser Trend jedoch gestoppt. Denn die Bestände der Platin-ETFs wurden seitdem um 116 Tsd. Unzen und die der Palladium-ETFs um 111 Tsd. Unzen reduziert (Grafik 13).

Bei Palladium war dies im Wesentlichen auf einen einzelnen Abfluss beim Anbieter ETF Securities zurückzuführen, was auf Verkäufe/Gewinnmitnahmen eines Großanlegers dort schließen lässt. Bei Platin hingegen zog sich der Abbau der Bestände über mehrere Anbieter und Handelstage hinweg. Offenbar ist hier eine Vielzahl von Investoren bereit, sich von ihren Beständen zu trennen, was auf eine eher negative Stimmung dieser Investorengruppe hindeutet.

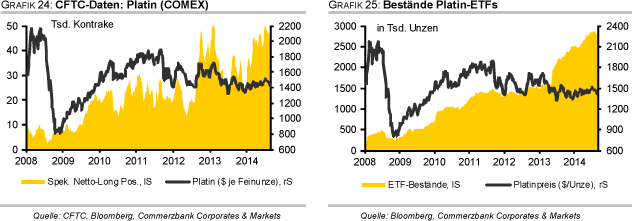

Die spekulativen Finanzinvestoren wiederum haben in diesem Jahr sowohl bei Platin als auch bei Palladium verstärkt auf steigende Preise gesetzt und damit zu den Preisanstiegen beider Edelmetalle beigetragen. Im Falle von Palladium liegen die Netto-Long-Positionen mit aktuell 24,6 Tsd. Kontrakten nur unweit des Rekordhochs vom April 2013 (Grafik 26). Bei Platin wurden die Netto-Long-Positionen mittlerweile zwar auf 28,9 Tsd. Kontrakte reduziert, sind absolut betrachtet aber ebenfalls noch relativ hoch (Grafik 24).

Unseres Erachtens sprechen mittel- bis langfristig die latenten Angebotsrisiken und die robuste Nachfrage vor allem aus der Automobilindustrie für höhere Preise. Kurzfristig könnten die Preise jedoch unter Druck geraten, sollten sich die ETF-Abflüsse fortsetzen und auch die spekulativen Finanzinvestoren aus den Märkten (weiter) zurückziehen. Ende des Jahres erwarten wir einen Platinpreis von 1.450 USD je Feinunze, Palladium sollte dann bei 900 USD je Feinunze notieren.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.