Mögliche Liberalisierung der US-Rohölexportpolitik

15.07.2014 | Eugen Weinberg (Commerzbank)

Zwei US-Unternehmen haben kürzlich die Erlaubnis erhalten, ultra-leichtes, nur geringfügig verarbeitetes Rohöl zu exportieren. Dies könnte der Türöffner für eine Liberalisierung des seit vier Jahrzehnten bestehenden Verbots von Rohölexporten in den USA sein.

Eine weitreichende Lockerung oder gar Aufhebung des Verbots müsste allerdings durch den US-Kongress beschlossen werden und ist daher unwahrscheinlich. Allerdings gibt es auch andere Möglichkeiten, dass derzeit in den USA bestehende Überangebot an leichtem Rohöl auf dem Weltmarkt anzubieten. Die US-Ölpreise würden sich dann den internationalen Preisen angleichen. Die Auswirkungen auf die Preise von Ölprodukten dürften dagegen begrenzt sein.

Ende Juni meldete das Wall Street Journal (WSJ), dass das seit knapp 40 Jahren bestehende Rohölexportverbot vom Bureau of Industry and Security (BIS), einer Unterabteilung des US-Handelsministeriums, gelockert wurde: Die Behörde erlaubt nach dieser Meldung in einer Einzelfallentscheidung zwei US-Unternehmen, ultraleichtes, geringfügig verarbeitetes Rohöl, sogenanntes Ölkondensat, aus dem Eagle Ford-Schieferölvorkommen in Texas zu exportieren. Nach Angaben der US-Energiebehörde EIA hat dieses Ölvorkommen eine aktuelle Förderkapazität von rund 1,4 Mio Barrel pro Tag.

Während nach dem Energy Policy and Conservation Act (EPCA) von 1975 der Export von Rohöl, von wenigen Ausnahmen abgesehen, verboten ist, gilt dies nicht für raffinierte Ölprodukte. Das US-Handelsministerium betonte laut WSJ jedoch, dass der jüngste Schritt keine Änderung der Rohölexportpolitik darstellt, sondern lediglich bereits gültige Regelungen zur Differenzierung von Rohöl, Kondensaten und raffinierten Produkten neu interpretiert wurden.

Da die Entscheidung des BIS noch nicht veröffentlicht wurde, ist unklar, auf welcher Grundlage zukünftig die Grenze zwischen Rohöl und Kondensaten gezogen wird. Vermutet wird jedoch, dass minimal bearbeitetes (sog. "stabilisiertes") Öl nun in die Kategorie der Ölkondensate fällt und damit vom BIS als exportfähig erklärt wird. Bei der Stabilisierung werden die leichtesten Bestandteile ("light ends") durch Erhitzung aus dem Öl herausgelöst, wodurch die weitere Verarbeitung erleichtert wird.

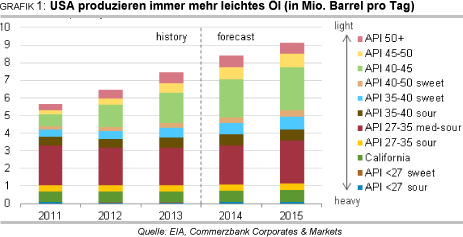

Durch die jüngste Entscheidung wird ein grundsätzliches Problem der bisherigen Regelung deutlich, nämlich, dass es nahezu unmöglich ist, eine eindeutige Grenze zwischen Rohöl, Kondensaten und Ölprodukten zu ziehen. Laut EIA fallen 96% des Anstiegs der US-Rohölproduktion zwischen 2011 und 2013 in Höhe von 1,8 Mio. Barrel pro Tag in die Kategorie leichter und ultraleichter Öle mit einem API-Grad von 40 oder mehr (Grafik 1). In den Jahren 2014 und 2015 sollen mehr als 60% des gesamten Produktionsanstiegs auf diese Ölsorten entfallen. Als Grenze zwischen Rohöl und Ölkondensaten gilt gemeinhin ein API-Grad von 45, wobei ein höherer API-Grad eine geringere Dichte impliziert.

Legt man dieser Konvention die Produktionsschätzungen der EIA zugrunde, könnten knapp die Hälfte der von der EIA für 2014 und 2015 progostizierten Produktionsmengen als Ölkondensate charakterisiert werden und somit von der Neuinterpretation der Regeln profitieren. Theoretisch wären somit bis zu 4,5 Mio. Barrel pro Tag exportfähig. Die tatsächliche Exportmenge dürfte aber deutlich niedriger liegen. Schätzungen der US-Denkfabrik Brookings Institution zufolge könnte diese ab nächstem Jahr bis zu 700 Tsd. Barrel erreichen.

Der Antrag der beiden Ölproduzenten und auch die Entscheidung des BIS bezog sich wie oben erwähnt nur auf ultraleichte Schieferöle aus dem Eagle Ford. Daneben gibt es aber auch noch die Schieferölvorkommen Bakken in Nord-Dakota und Permian Basin ebenfalls in Texas, welche die dortige Ölproduktion deutlich steigen lassen (Grafik 2).

Offen bleibt, inwiefern die jetzige Entscheidung auch auf diese beiden Schieferölvorkommen übertragbar ist. Es dürfte allerdings schwierig sein, im Falle einer entsprechenden Anfrage den Export von ebenfalls minimal verarbeitetem ultraleichtem Öl aus diesen beiden Vorkommen zu untersagen.

Dazu ist auch die Frage aufgeworfen worden, ob die Entscheidung des BIS auch auf (mittel-)schwere Öle angewendet werden kann. Sollte die Entscheidung nämlich wie im letzten IEA-Monatsbericht diskutiert vornehmlich auf den Grad der Verarbeitung abstellen, dürfte sich eine Beschränkung auf (ultra-)leichte Öle höchstwahrscheinlich nicht als gerichtsfest erweisen. Da in den USA aber lediglich ein Überangebot an (ultra-)leichtem Rohöl besteht, bei (mittel-)schweren Ölsorten dagegen weiterhin Importbedarf besteht, ist diese Frage zum aktuellen Zeitpunkt allerdings kaum von Relevanz.

Dennoch könnte sich die jüngste Entscheidung des BIS mittelbis langfristig als "Türöffner" für eine weitergehende Liberalisierung der US-Ölexportpolitik erweisen, falls es nicht gelingt eine gerichtsfeste neue Grenze zwischen Rohöl, Kondensaten und Destillaten zu ziehen.

Sollte es dem BIS nicht gelingen neue, gerichtsfeste Grenzen zu ziehen, dürfte der Handlungsdruck auf die Politik steigen, eine neue, dauerhafte Regelung zu finden. Denn eine weitreichende Änderung oder gar Aufhebung des US-Exportverbots läge außerhalb des Kompetenzbereiches des BIS und müsste vom US-Kongress beschlossen werden. Hier scheint es zwar kurzfristig keine ernsthaften politischen Bemühungen in diese Richtung zu geben, jedoch könnte der US-Kongress durch die beschriebenen Sachzwänge zu einer schnelleren Entscheidung gezwungen werden, als momentan geplant.

Der Branchenverband der USRaffinerien, AFPM, gab sich angesichts kurzfristig massiv eingebrochener Aktienkurse seiner Unternehmen betont gelassen und wies darauf hin, dass auch das US-Handelsministerium die jüngste Entscheidung des BIS nicht als Änderung der grundsätzlichen Ölexportpolitik einordne.

Eine gänzliche Aufhebung des Rohölexportverbotes bezeichnete der Verbandsvorsitzende jedoch als sehr "kontrovers" - was verdeutlicht, dass die Branche Gedankenspielen in diese Richtung erhebliche Gegenwehr entgegensetzen dürfte. Schließlich sind die US-Raffinerien die Hauptnutznießer der gegenwärtigen Situation. Von den Gegnern einer Liberalisierung der Rohölexportpolitik wird meist eine mögliche Mehrbelastung der amerikanischen Autofahrer und anderer Nachfrager von Mineralölprodukten als Kernargument ins Feld geführt.

Dieses Argument hält einer Überprüfung jedoch nicht stand: Da Mineralölprodukte aus den USA exportiert werden dürfen, orientieren sich diese an den Weltmarktpreisen. In den letzten Jahren lag der Großhandelspreis von Benzin in den USA zumeist sogar etwas höher als in Europa (Grafik 3). Der niedrigere lokale Preis für Rohöl schlägt somit nicht auf die amerikanischen Mineralölproduktmärkte durch, sondern erhöht die Gewinnmarge der US-Raffinerien.

Neben den unabhängigen Raffinerien, ist es auch die US-Küstenschifffahrt, die einer Aufhebung des Exportverbotes kritisch gegenübersteht. Diese profitiert zurzeit von einer als Jones Act bekannten Regelung, die den Schiffsverkehr zwischen US-Häfen auf in den Vereinigten Staaten hergestellte, von US-Staatsbürgern betriebene und US-Amerikanern gehörende Schiffe beschränkt. Die Herstellung und der Betrieb von mit dem Jones Act konformen Schiffen kosten ungefähr dreimal so viel wie bei vergleichbaren nichtkonformen Schiffen.

Eine Aufhebung des Exportverbotes dürfte den Bedarf an mit dem Gesetz in Einklang stehenden Schiffen deutlich reduzieren, weshalb sowohl deren Betreiber als auch die USWerften gegen eine weitere Liberalisierung sein dürften. Demgegenüber stehen, neben den unabhängigen Ölproduzenten, die vertikal integrierten Ölkonzerne, die einer Lockerung der aktuellen Regelungen grundsätzlich aufgeschlossen gegenüber stehen.

Da eine komplette Aufhebung des Exportverbots für Rohöl politisch schwer durchsetzbar ist, wurde bereits mehrfach vorgeschlagen, über bestimmte Swapgeschäfte Abhilfe zu schaffen. Dabei würde leichtes Rohöl aus den Schieferölvorkommen in den USA gegen schwerere Sorten, bspw. aus Mexiko, getauscht und damit das derzeit bestehende Ungleichgewicht auf dem US-Ölmarkt beseitigt. Denn im Gegensatz zum übermäßig vorhandenenen leichten Rohöl ist schwereres Rohöl in den USA derzeit knapp. Der Vorschlag versucht, eine Ausnahmeregelung der aktuellen Bestimmungen des EPCA auszunutzen, nach der Rohöl dann exportiert werden darf, wenn gleichzeitig Rohöl in gleicher Quantität und Qualität eingeführt wird.

Der EPCA bestimmt jedoch das Qualitätskriterium nicht näher. Im Falle eines etwaigen Gerichtsverfahrens wäre somit sowohl eine Entscheidung für als auch gegen die Swapgeschäfte denkbar: Für eine Genehmigung spricht, dass dadurch der gesamte Rohölmix in den USA besser zu den bestehenden amerikanischen Raffineriekapazitäten passen würde; dagegen spricht, dass die höhere Dichte der im Rahmen der Swapgeschäfte eingeführten Rohöle ein niedrigeres Qualitätsniveau indiziert. Dem könnte allerdings dadurch Rechnung getragen werden, dass mehr schweres Öl ein- als leichtes Öl ausgeführt wird.

Die Preise für landumschlossene US-Ölsorten wie WTI oder Bakken-Öl dürften sich im Falle einer Liberalisierung der US-Exportvorschriften den internationalen Preisen angleichen. Denn durch den Schieferölboom besteht in den USA ein Überangebot an leichtem Rohöl, welches bislang nicht exportiert werden durfte und zu deutlich gestiegenen Rohöllagerbeständen zunächst im Mittleren Westen und danach auch an der US-Golfküste führte (Grafik 4).

Dieses Überangebot drückte den inländischen Preis für unverarbeitetes leichtes Rohöl unter den entsprechenden Weltmarktpreis. Die Folgen einer Lockerung der Exportbeschränkungen für Rohöl auf die Preise für Mineralölprodukte dürften sich dagegen in Grenzen halten. Die Mineralölprodukte können von den US-Raffinierien wie bereits zuvor erwähnt zu den höheren Weltmarktpreisen verkauft werden, was die deutlich gestiegenen US-Netto-Exporte von Benzin und Diesel in den letzten vier Jahren auch bestätigen (Grafik 5).

Für die Nachfrager von USMineralölprodukten dürfte sich daher nicht viel ändern. Unter der neuen Regelung ist es den Produzenten allerdings möglich, das von ihnen geförderte leichte Rohöl selber minimal weiter zu verarbeiten und somit exportfähig zu machen. Dadurch könnten die Produzenten künftig an den höheren Weltmarktpreisen partizipieren und gleichzeitig würde das Überangebot an leichtem Rohöl auf dem US-Markt reduziert. Verlierer sind daher die US-Raffinerien, deren Margen sinken dürften.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.