Märkte für Ölprodukte im Wandel

20.05.2014 | Eugen Weinberg (Commerzbank)

Benzin ist derzeit im Vergleich zu Diesel teuer. Wir erachten diese relative Stärke der Benzinpreise jedoch nicht als nachhaltig: die Renaissance der stark benzinlastigen Rohölverarbeitung in den USA dürfte die Margen am Benzinmarkt drücken. Diesel dagegen wird wohl künftig wieder stärker gefragt sein. Nicht nur die Nachfrageschwäche in China dürfte vorübergehen, auch in Europa wird die Dieselnachfrage konjunkturell bedingt wieder stärker wachsen.

Richtungsweisend für die Preise der Mineralölprodukte bleibt aber der Rohölpreis. Er dürfte in enger Spanne verharren und dämpft damit auch die Preisausschläge am Diesel- und Benzinmarkt. Wir erwarten, dass der Benzinpreis im Sommer bei 980 USD je Tonne notieren und im kommenden Winter bis auf 940 USD je Tonne fallen wird, während der Dieselpreis im Sommer bei 910 USD je Tonne und im Winter bei 950 USD je Tonne handeln dürfte.

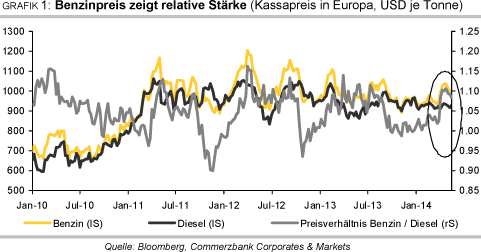

Der Rohölpreis ist zweifellos die wichtigste Determinante für die Produktpreise am Mineralölmarkt. Dass die Preise dennoch ein Eigenleben haben und die Margen am Produktmarkt atmen, zeigen die relativen Produktpreise. Demnach ist Benzin derzeit im Vergleich zu Diesel teuer: Vor allem in der ersten Aprilhälfte hatte der Benzinpreis deutlich relative Stärke gegenüber Diesel aufgebaut (Grafik 1).

Am europäischen Markt kostet Benzin auch nach dem leichten Preisrückgang seit Ende April mit rund 1000 USD je Tonne fast 80 USD mehr als Diesel. Ist Diesel derzeit zu billig oder Benzin zu teuer? Würde man die Frage ausschließlich mit Blick in den Rückspiegel beantworten, wäre die Antwort leicht: denn der Preisabstand zwischen Gasöl und Brent ist mit 13 USD je Barrel 2 USD geringer als im Durchschnitt seit 2011, während der Abstand von Benzin zu Brent 2 USD höher ist (Grafik 24).

Demnach müsste der Benzinpreis also nachgeben, damit sich die Verhältnisse wieder normalisieren. Doch ganz so einfach ist die Antwort wohl nicht. Schließlich waren die Margen am Benzinmarkt in den letzten Jahren eher ungewöhnlich niedrig. Drehen sich die Verhältnisse nun wieder um?

Benzin wohl nicht nachhaltig teurer

Betrachten wir zunächst den Benzinmarkt. Zwei Faktoren hatten unseres Erachtens die niedrigen Margen am Benzinmarkt in den letzten Jahren begründet. Zum einen ist der niedrige WTI-Preis zu nennen, wodurch die Raffinierung von Rohöl in den USA wieder deutlich attraktiver wurde. Die US-Raffinerien produzieren aufgrund der benzinlastigen Nachfragestruktur verstärkt leichte Destillate, zu denen auch Benzin zählt. Zum anderen belastet die vor allem in den USA schwache Benzinnachfrage.

Immerhin stellen die Vereinigen Staaten laut BP Statistical Review knapp 30% der weltweiten Nachfrage nach leichten Destillaten. Die Ursachen für die lange Zeit schwache Benzinnachfrage waren vielschichtig: zum einen bremsten die Konjunkturschwäche und die dadurch gesunkenen Einkommen. Bremsend auf die Fahrtätigkeit wirkten aber auch die durch die gestiegenen Preise für Rohöl und Ethanolgutschriften hohen Benzinpreise.

Nicht zuletzt dämpfen demographische Faktoren sowie veränderte Reise- und Lebensgewohnheiten. Beispielsweise bevorzugen heute viele junge Amerikaner gemischt genutzte Nachbarschaften vor reinen Wohngebieten. Alles dies hat dazu geführt, dass die Zahl der jährlich gefahrenen Meilen im Herbst 2007 bereits ihren Hochpunkt erreicht hatte und trotz Wirtschaftserholung bislang nur leicht zulegen konnte. Die deutlich verbesserte Kraftstoffeffizienz hat die Benzinnachfrage noch zusätzlich gedämpft (Grafik 2).

Die Benzinnachfrage in den USA lag trotz einer leichten Erholung auf durchschnittlich 8,8 Mio. Barrel pro Tag letztes Jahr noch immer deutlich unter dem im Jahr 2007 verzeichneten Rekordniveau. Dagegen hat sich die Benzinnachfrage Chinas in den letzten 10 Jahren auf gut 2 Mio. Barrel pro Tag mehr als verdoppelt. Doch auch in China gibt es inzwischen Bestrebungen, den Anstieg der dortigen Benzinnachfrage durch eine verbesserte Kraftstoffeffizienz einzudämmen. Dies könnte dazu führen, dass China seine Position als Netto-Exporteur von Benzin in den kommenden Jahren ausbauen wird.

Die geringe US-Benzinnachfrage einerseits und die dank des niedrigen WTI-Preises hohen Margen für US-Raffinerien andererseits begünstigten, dass auch die USA seit dem Jahr 2010 bei Benzin Netto-Exporteur sind (Grafik 3).

Wichtigste Abnehmer sind Mexiko, Kanada sowie einige Staaten in Mittel- und Südamerika. Zuvor waren die USA für 50 Jahre Netto-Importeur. Für den globalen Benzinmarkt im Allgemeinen und die europäischen Raffinerien im Speziellen stellt dies eine gravierende Änderung dar. Importierten die USA zwischen 2005 und 2009 noch durchschnittlich 70 Tsd. Barrel Benzin pro Tag aus den Niederlanden und Frankreich, so sind die Einfuhren aus diesen beiden Ländern seit 2010 auf nahezu Null gesunken.

Die USA sind aber nicht nur als Käufer für Benzin auf dem Weltmarkt weggefallen. Sie treten inzwischen als Anbieter auf und machen damit den europäischen Raffinerien Konkurrenz. So wurde zuletzt auch verstärkt Benzin von den USA nach West- und Nordafrika exportiert, welches bislang Exportmärkte für die Europäer waren. Da die Raffinerien an der US-Golfküste inzwischen Zugang zu dem billigeren (Schiefer-)Öl aus dem Mittleren Westen der USA haben, haben sie gegenüber den europäischen Raffinerien einen Wettbewerbsvorteil (siehe grauen Kasten)

Nach jahrelanger Schwäche hat die US-Benzinnachfrage bislang in diesem Frühjahr positiv überrascht. Seit Anfang März liegt sie teilweise deutlich über dem Vorjahresniveau. Dies führte bis Mitte April zu einem überdurchschnittlich starken Abbau der US-Benzinvorräte (Grafik 18).

Diese Entwicklung ließ die Verarbeitungsmargen bei Benzin merklich steigen. Der Preisaufschlag von Benzin gegenüber Rohöl war zwischenzeitlich so hoch wie zuletzt im Sommer 2013. Offensichtlich war die ungewöhnlich kräftige US-Benzinnachfrage im März vor allem auf Sondereffekte zurückzuführen. So wurde die Fahraktivität in den ersten beiden Monaten des Jahres durch das ungewöhnlich kalte Winterwetter gebremst.

Nach dem Ende des Winters kam es dann zu einer Aufholbewegung, welche Mitte April ausgelaufen ist. Die darauffolgende Abschwächung der US-Benzinnachfrage hat die US-Benzinlagerbestände wieder steigen und die Verarbeitungsmargen entsprechend fallen lassen. Da die US-Raffinerien ihre Benzinproduktion im Vorfeld der Sommerfahrsaison ausweiten, sollten die USBenzinlagerbestände in den kommenden Wochen weiter steigen, was zunächst den Druck auf die Verarbeitungsmargen für Benzin aufrechterhalten sollte.

Mitteldestillate: Durststrecke wohl nur temporär

Der Markt für Mitteldestillate stellt sich auf dem ersten Blick als angespannt dar. Die Destillatebestände in den USA liegen nach einem ungewöhnlich harten Winter und einer deswegen hohen Heizölnachfrage deutlich unter dem zu dieser Jahreszeit üblichen Niveau (Grafik 19). Ähnlich knapp ist die Lagersituation in Westeuropa, wo sich die Gasölvorräte in der Region Amsterdam-Rotterdam-Antwerpen auf dem niedrigsten Niveau seit sechs Jahren befinden (Grafik 27).

Eine Rolle dürfte dabei gespielt haben, dass die USA in den Wintermonaten aufgrund des höheren Eigenbedarfs weniger Destillate nach Europa exportiert haben. Daten der US-Energiebehörde EIA zufolge lagen die US-Destillateausfuhren in die Niederlande und nach Frankreich im Januar und Februar bei weniger als der Hälfte des Niveaus der Herbstmonate. In den ersten beiden Monaten des Jahres mussten die USA wegen einer Knappheit von Heizöl an der US-Ostküste sogar Destillate aus den Niederlanden und Russland importieren, was zusätzlich zur Angebotsverknappung in Europa beigetragen haben dürfte.

Die Knappheit bei Mitteldestillaten macht sich im Gegensatz zum Jahr 2008 nicht in einer steigenden Preisdifferenz zwischen Diesel/Gasöl und Rohöl bemerkbar. Im Gegenteil: Der Crackspread zwischen Gasöl und Brent, der sich seit Monaten in einem Korridor zwischen 12 und 16 USD je Barrel bewegt, handelte zuletzt sogar in der unteren Hälfte dieser Spanne.

Ausschlaggebend für die niedrigen Margen am Dieselmarkt dürfte im Wesentlichen die überraschend schwache chinesische Nachfrage sein. Laut Internationaler Energieagentur ist die chinesische Diesel-/ Gasölnachfrage im letzten Jahr um 1,8% gefallen. Dadurch schwächelt seit Mitte 2013 auch die gesamte Ölnachfrage Chinas (Grafik 6).

Die rasch wachsenden Raffineriekapazitäten (siehe nochmals Kasten) begünstigten gleichzeitig eine stark steigende Rohölverarbeitung im Reich der Mitte. Das Zusammentreffen von bis zuletzt schwacher heimischer Dieselnachfrage einerseits und hoher Rohölverarbeitung andererseits führt dazu, dass China der Welt per saldo verstärkt Dieselexporte zur Verfügung stellt. Von Dezember bis März exportierte China auf Nettobasis rund 300 Tsd. Barrel täglich, während es in den sechs Monaten zuvor weniger als halb soviel waren (Grafik 23).

Wir gehen nicht davon aus, dass diese ausgeprägte Schwäche der chinesischen Dieselnachfrage von Dauer ist. Die Internationale Energieagentur rechnet in diesem Jahr sogar mit einem Anstieg um 2,5%. Die stärkere einheimische Nachfrage sollte einem weiteren Anstieg der chinesischen Netto-Exporte entgegenstehen. Wichtigste Abnehmer Chinas sind die in der ASEAN zusammengeschlossen Schwellenländer Südostasiens, welche laut IEA derzeit auf Nettobasis ca. 200 Tsd. Barrel Diesel pro Tag importieren.

Trotz steigender Raffineriekapazitäten soll sich der Importbedarf der ASEAN-Länder der IEA zufolge bis zum Jahr 2020 mehr als verdoppeln. Dies macht anhaltend hohe Netto-Exporte Chinas erforderlich. Die OECD-Länder Asiens und Ozeaniens sind zwar ebenfalls Netto-Exporteur von Diesel, werden die zusätzliche Nachfrage der ASEAN-Länder allein aber nicht befriedigen können.

Darüber hinaus erwarten wir eine Nachfragebelebung im noch immer deutlich größeren europäischen Dieselmarkt (Grafik 7). Impulse geben die Aufhellung der Konjunkturaussichten sowie die noch steigende Zahl an Dieselfahrzeugen. Dank steuerlicher Anreize sind noch immer mehr als die Hälfte der in Europa neuzugelassenen Fahrzeuge dieselbetrieben. Da zugleich in Europa wohl weitere Raffineriekapazitäten aus wirtschaftlichen Gründen geschlossen werden, erhöht sich der hiesige Importbedarf. 70% der europäischen Nettoimporte von Diesel/Gasöl stammen dabei aus Russland, was im Falle einer weiteren Verschärfung des Ukraine-Konfliktes und von möglichen Wirtschaftssanktionen gegen den russischen Öl- und Gassektor ein zusätzliches Aufwärtsrisiko für den Dieselpreis birgt.

Enge Handelsspanne für Rohöl bremst auch Schwankungen bei Diesel und Benzin

Wir rechnen damit, dass die Verarbeitungsmarge von Benzin während der nachfragestarken Zeit in den Sommermonaten nochmals auf 10 USD je Barrel steigt. Dies entspricht einer Preisdifferenz von 210 USD je Tonne. Im Winterhalbjahr dürfte diese wieder auf weniger als 5 USD je Barrel bzw. 150 USD je Tonne zurückgehen. Bei Diesel erwarten wir nach der jahreszeitüblichen Schwäche während der Sommermonate eine spürbare Ausweitung der Dieselmargen auf 20 USD je Barrel bzw. 160 USD je Tonne im Winter.

Selbst wenn die Marge bei Benzin im Herbst fällt und die von Diesel steigen wird, gibt letztlich der Rohölpreis die eigentliche Richtung für die Preise von Ölprodukten vor. Weil dieser sich weiterhin in einem engen Korridor bewegen dürfte, nimmt auch die Handelsspanne der Mineralölprodukte immer weiter ab: Wir erwarten, dass der Benzinpreis im Sommer bei 980 USD je Tonne notieren und im kommenden Winter bis auf 940 USD je Tonne fallen wird, während der Dieselpreis im Sommer bei 910 USD je Tonne und im Winter bei 950 USD je Tonne handeln dürfte.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.