Tiberius Rohstoff-Research: Kommentar April 2014

15.05.2014

Richtungslose Zykliker

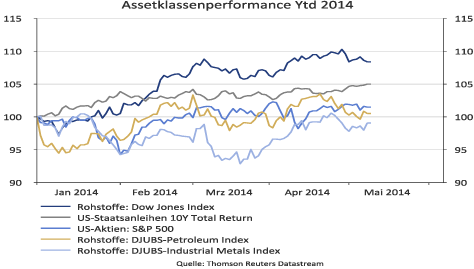

Rohstoffe - gemessen am Dow Jones UBS Rohstoffindex - wiesen in diesem Jahr mit knapp +9% die beste Performance auf. Wie in den letzten Marktkommentaren ausgeführt, wurde die diesjährige Aufwärtsperformance insbesondere von nicht zyklischen Einflussfaktoren (v. a. Wetter) getragen. Die zyklischen Industrierohstoffe (Rohöl, Rohölprodukte, Industriemetalle) und die globalen Aktienmärkte zeigten eine annähernd neutrale absolute Wertentwicklung, wobei sich im April 2014 eine leichte Preiserholung ergab.

So konnten der Dow Jones UBS Industriemetallindex (+2,99%), der S&P 500 (+0,62%) und der Dow Jones UBS Petroleumindex (+0,23%) jeweils leicht zulegen. Die Musik spielte aber im April erneut bei US-Erdgas und einzelnen Agrarrohstoffen. Unter den größten Gewinnern der im Dow Jones UBS Index vertretenen Rohstoffmärkte - Nickel (+15,14%), Kaffee (+14,41%), US-Erdgas (+9,55%), Sojabohnen (+4,96%), Sojabohnenöl (+3,70%) - fand sich mit Nickel nur ein klassischer Industrierohstoff.

Auch die Bondmärkte gehen momentan noch nicht von einer breiten Aufwärtsbewegung zyklischer Rohstoffkomponenten aus. Die Kerninflationsraten sind mit Ausnahme der Sondersituation in Japan (Mehrwertsteuererhöhung) in den wichtigsten Industrieländern nach wie vor rückläufig und haben in der Eurozone und in China bereits die Schwelle von 1% unterschritten. Dementsprechend haben sich 10-jährige US-Staatsanleihen mit einer Gesamtrendite von 5% bisher deutlich besser geschlagen als Aktien und Industrierohstoffe.

Globale Geldpolitik nach wie vor unterstützend

In den kommenden Monaten dürften die Bondmärkte von der globalen Geldpolitik noch unterstützt bleiben. In den USA ist immer noch kein klarer Ausstieg aus der ultralockeren Geldpolitik kommuniziert. Zwar sind die Bedingungen, die der ehemalige Notenbankpräsident Ben Bernanke als Voraussetzungen für erste Zinsmaßnahmen formuliert hat - u. a. eine Arbeitslosenquote unter 6,5% - mittlerweile erfüllt.

Seine Nachfolgerin Janet Yellen stellte in ihrem jüngsten Auftritt vor dem Kongress jedoch die Risiken für die Konjunktur, insbesondere am US-Häusermarkt, in den Vordergrund, sodass trotz der planmäßigen Rückführung der Staatsanleihenkäufe nicht mit einer ersten Zinserhöhung vor dem Frühjahr 2015 zu rechnen ist. Die Leitzinserhöhungen dürften wie im vorangegangenen Zyklus "maßvoll" ausfallen.

Eine langsame und erst im Jahr 2015 einsetzende Parallelverschiebung der US-Zinsstrukturkurve wird aber kaum ausreichen, um einen ernsthaften Gegenwind für die Aktien- und Rohstoffmärkte zu entfachen. Aus unserer Sicht ist das zu wenig, um mehr als eine taktische Aufwertung des US-Dollar zu begründen.

Dass die US-Devise in den letzten Tagen dennoch an Boden gegenüber dem Euro gewinnen konnte, lag an den Äußerungen von EZB-Präsident Draghi während der EZB-Pressekonferenz am 8. Mai 2014. Gemessen am sonstigen sibyllinischen Sprachgebrauch der EZB vermittelte Draghi ungewohnt deutlich, dass angesichts des hohen Wechselkurses des Euro, des unterdurchschnittlichen Kreditwachstums in der Eurozone und einer mittelfristig gedrückten Inflationsrate die Zeit zum Handeln für die EZB nun gekommen sei. Darüber bestünde im EZB-Rat Einigkeit.

Vor entsprechenden Maßnahmen, die das gesamte Instrumentarium der Notenbank mit einschließen, sollen aber noch Anfang Juni veröffentlichte Wirtschaftsdaten für den Euroraum abgewartet werden, wobei Maßnahmen bereits in der EZB-Sitzung am 5. Juni 2014 erfolgen sollten, falls die Wirtschaftsdaten Anfang Juni nicht überraschend positiv ausfallen. Dieser, von den Märkten lang erwartete Schwenk zu einer expansiveren Politik ist angesichts stabiler Konjunkturdaten aus dem Euroraum eine bullische Nachricht für Aktien- und Rohstoffmärkte.

Den kompletten Marktkommentar Januar 2013 können Sie hier downloaden.

© Tiberius Rohstoff-Research

Stuttgart, den 12.05.2014