Rückschlag im EU-Emissionshandel nicht von Dauer

07.04.2014 | Eugen Weinberg (Commerzbank)

Der Preis im EU-Emissionshandel hat seinen massiven Zugewinn aus den ersten zwei Monaten des Jahres binnen weniger Tage wieder abgeben. Offensichtlich erachteten viele Marktteilnehmer aufgrund des hohen kumulierten Angebotsüberschusses die Preiserholung nicht als gerechtfertigt. Wir rechnen dennoch mit einer deutlichen Verteuerung der Emissionsrechte im Verlauf des Jahres. Schließlich werden aufgrund des "Backloadings" bis Ende 2016 deutliche weniger Zertifikate versteigert. Dem geringeren Angebot steht eine dank der Belebung der EU-Wirtschaft und der niedrigen Kohlepreisen höhere Nachfrage gegenüber. Auftrieb gibt zudem der starke politische Wille, den Emissionshandel zu stärken.

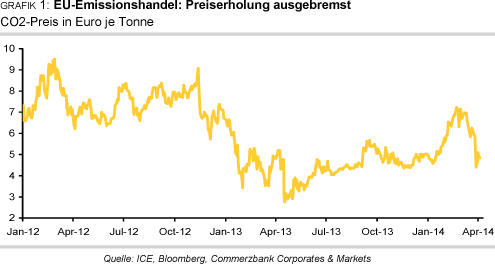

Der Preis im EU-Emissionshandel hatte sich zu Jahresbeginn deutlich erholt. Im Hoch notierte der Preis für das Recht zur Emission einer Tonne CO2 mit 7 Euro fast 50% höher als zu Jahresbeginn (Grafik 1). Doch im März war der Preis erneut massiv unter Druck geraten. Ein Grund werden wohl verstärkte Verkäufe aus dem Industriesektor gewesen sein. Schließlich werden die am EU-Emissionshandelsystem (EU-ETS) teilnehmenden Industrieunternehmen spätestens bei der Aufstellung ihrer Emissionsbilanzen für das Jahr 2013 abermals hohe Überschüsse in den Büchern festgestellt haben.

Die hohen Umsätze an der ICE deuten an, dass die Spekulanten den Preisdruck verstärkt haben dürften (Grafik 2). Denn es wurde vor der Veröffentlichung der ersten Zahlen zu den verifizierten Emissionen im Jahr 2013 befürchtet, dass die EU-Kommission Anfang April einen deutlichen Rückgang des CO2-Austoßes im EU-ETS ausweisen würde.

Ein Einbruch der verifizierten Emissionen blieb aber wohl aus. Um die Emissionen der knapp 10.000 Anlagen, die bereits für 2013 erfasst wurden, zu interpretieren, haben wir uns ausschließlich die Anlagen angeschaut, die auch im Jahr zuvor berichtet hatten und deren CO2-Ausstoß nicht allzu stark von dem Vorjahr abgewichen ist. Das sind gut 80% der bereits gemeldeten Emissionen. Auf dieser Basis sind die Emissionen im letzten Jahr nur gut 1% gesunken, und damit weniger als im Vorjahr (-2%) (Tabelle 1).

Die Emissionen der Versorger, die rund drei Viertel des CO2-Ausstoßes ausmachen, sanken um 1,4% und damit stärker als von uns erwartet. Offensichtlich beschränkte sich der Effekt einer höheren Kohleverstromung auf Deutschland, wo die Emissionen der Versorger um 1,4% gestiegen sind. Die Emissionen in der Industrie lagen dagegen nur noch knapp 1% unter Vorjahr und waren damit deutlich geringer gefallen als im Vorjahr. Der Schadstoffausstoß der Roheisen- und Stahlindustrie nahm sogar leicht zu.

Ob bzw. wie stark die rückläufigen Emissionen den kumulierten Angebotsüberschuss im EU-Emissionshandel letztlich steigen lassen, hängt jedoch auch von anderen Faktoren ab. So hatten 2012 vor allem die vielen Emissionsminderungsgutschriften zu einem massiven Angebotsüberschuss beigetragen (Grafik 3).

Rund 500 Mio. Gutschriften waren seitens der Unternehmen geltend gemacht worden. Seit Mai 2013 dürfen Gutschriften, die an die Reduzierung der Industriegase HCF bzw. N2O anknüpfen, aufgrund ihrer ökologischen Fragwürdigkeit jedoch nicht mehr eingebracht werden. Diese hatten zuvor einen Großteil der Gutschriften ausgemacht. Außerdem hatte die Europäische Investitionsbank einen Teil der Zertifikate aus dem NER300-Programm versteigert, einer Reserve für Emissionen neuer Anlagen, welche zugunsten der Finanzierung von Umweltprojekten versteigert wird.

Nicht zuletzt waren Zertifikate wegen des Übergangs in die dritte Handelsperiode vorzeitig versteigert worden. All diese Sondereffekte hatten dazu beigetragen, dass sich der kumulierte Überschuss 2012 von rund 1 Mrd. auf knapp 2 Mrd. Zertifikate verdoppelt hatte. Eine Wiederholung ist folglich für 2013 kaum zu erwarten, zumal die Reduzierung der Emissionsobergrenze um 1,74% p.a. zusätzlich bremsend wirkt.

Für die weitere Preisentwicklung im Emissionshandel ist es ohnehin nur begrenzt entscheidend, wie hoch der Überschuss letztlich ist. Ausschlaggebend ist vielmehr, wieviel von den überschüssigen Zertifikaten an den Markt kommt. Stellt man verifizierte und kostenlos zugeteilte Emissionen für die zweite Handelsperiode gegenüber, entfiel ein großer Teil der Überschüsse auf die Industrie. So übertraf von 2008 bis 2012 die Menge der frei zugeteilten Emissionen die der verifizierten um knapp 900 Mio. Zertifikate.

Vorallem die Sektoren Eisen und Stahl und Kokereien verbuchten hohe Überschüsse. Ob sich die Industrieunternehmen allerdings entschließen werden, diese zu verkaufen, ist fraglich. Zwar werden Industrieunternehmen, die im internationalen Wettbewerb stehen und deren Abwanderung ins Ausland verhindert werden soll, auch in der dritten Handelsperiode noch immergroße Mengen an Zertifikaten frei zugeteilt. Allerdings sinkt diese bis 2020 kontinuierlich. Deshalb werden trotz der hohen Überschüsse auf lange Sicht auch in der Industrie Zertifikate zugekauft werden müssen. Das dürfte die Unternehmen bei solider Finanzlage zögern lassen, ihre Überschüsse zu verkaufen.

Damit trifft der Bedarf der Versorger, die nur noch in wenigen Ländern Zertifikate kostenlos zugeteilt bekommen und deshalb auf den Zukauf angewiesen sind, auf eine durch das "Backloading" deutlich reduzierte Auktionsmenge. Statt943 Mio. Zertifikate werden nämlich im laufenden Jahr lediglich 543 Mio. Zertifikate versteigert.

Hinzu kommt, dass der Bedarf an Emissionsrechten zyklisch ist. Entsprechend dürfte mit der der Belebung der EU-Konjunktur auch die Nachfrage nach Zertifikaten steigen (Grafik 4). Einen Vorgeschmack gab im letzten Jahr bereits der leichte Produktionsanstieg in der traditionell der Konjunktur vorlaufenden Eisen- und Stahlindustrie, der auch die Emissionen des Sektors steigen ließ. Unsere Volkswirte rechnen immerhin mit einem Wachstum im Euroraum von gut 1% im laufenden Jahr und einem Wachstum der britischen Wirtschaft von sogar 2,7%. Auch die relativ niedrigen Kohlepreise lassen die Nachfrage nach Emissionsrechten steigen. Schließlich ist die emissionsintensive Verstromung von Kohle noch immer attraktiver als die von Gas (Grafik 5).

Auf Sicht der nächsten drei Jahre, in denen das "Backloading" greift, sehen wir deshalb steigende Preise, auch wenn wir unsere Prognose für den CO2-Preis im zweiten Quartal nach dem Preisrutsch nach unten revidiert haben. Entscheidend für eine nachhaltige Preiserholung ist aber letztlich der politische Wille, den Emissionshandel zu stärken. Dieser hatte zuletzt eine schnelle Umsetzung des "Backloadings" begünstigt. Erzeigt sich aber auch in dem Anfang des Jahres von der EU-Kommission vorgestellten Rahmen fürdie Klima- und Energiepolitik bis 2030, der eine Brücke zwischen dem Klima- und Energiepaket 2020 und dem Fahrplan bis 2050 schlagen soll. Von großem Interesse für den Emissionshandel ist der in diesem Kontext gemachte Reformvorschlag der sogenannten "Marktstabilitätsreserve" (siehe Kasten).

Reformen brauchen Zeit und die Europawahl im Mai, in deren Nachgang auch die EU-Kommission bestätigt werden muss, könnte diesen Prozess kurzfristig bremsen. Dennoch dürfte laut dem Vorsitzenden des Umweltausschusses das Europaparlament ab September über die Einführung der Marktstabilitätsreserve diskutieren. Die Maßnahme braucht die qualifizierte Mehrheit der Mitgliedsstaaten sowie die Mehrheit des EU-Parlaments. Dass der Reformprozess politischen Rückenwind hat, zeigt nicht zuletzt die Tatsache, dass die deutsche Regierung ihre Bereitschaft signalisiert hat, das EU-ETS schon ab 2016reformieren zu wollen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.