Gold mit überraschend starkem Jahresauftakt

20.03.2014 | Eugen Weinberg (Commerzbank)

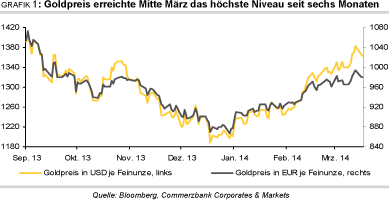

Der Goldpreis ist Mitte März auf ein 6-Monatshoch von knapp 1.400 USD je Feinunze gestiegen. Schlüssel hierfür war eine Trendwende bei den ETF-Verkäufen. Der Preisanstieg war teilweise aber auch spekulativ getrieben. Der Goldpreis dürfte daher vorübergehend nochmals nachgeben, wenn die Unterstützung durch die Krim-Krise nachlässt und die Realzinsen aufgrund besserer US-Daten wieder steigen. Das Ende der ETF-Verkäufe und die robuste Nachfrage aus Asien sprechen danach für eine Fortsetzung des Aufwärtstrends und ein Preisniveau von 1.400 USD je Feinunze zum Jahresende. Silber sollte begünstigt durch eine Belebung der Industrienachfrage seine Unterbewertung gegenüber Gold abbauen und auf 24 USD je Feinunze steigen.

Der Goldpreis setzt seine im Januar begonnene Erholung bis zuletzt fort. Seit Jahresbeginn hat sich Gold in US-Dollar gerechnet um fast 15% verteuert. Mitte März erreichte der Preis mit 1.392 USD je Feinunze ein 6-Monatshoch (Grafik 1). Die Stärke von Gold ist nicht nur auf den schwachen US-Dollar zurückzuführen, welcher gegenüber dem Euro auf den tiefsten Stand seit Oktober 2011 gefallen ist. Auch der Goldpreis in Euro liegt seit Jahresbeginn fast 14% im Plus und erreichte mit 1.000 EUR je Feinunze ebenfalls das höchste Niveau seit sechs Monaten.

Wir gingen zwar im Gegensatz zu vielen anderen Markbeobachtern in unserem Jahresausblick davon aus, dass der Goldpreis im Verlauf des Jahres 2014 steigen wird. Allerdings sind auch wir ob des frühen Zeitpunkts und des Ausmaßes der Aufwärtsbewegung überrascht worden. Dazuhaben sicher auch Sonderfaktoren wie die zwischenzeitlichen Unruhen und Währungsturbulenzen in einigen Schwellenländern beigetragen. Hinzu kamen zuletzt die Spannungen zwischen Russland und der Ukraine und die drohende Eskalation des Konflikts auf der Halbinsel Krim. Dadurch war Gold als sicherer Hafen stärker gefragt.

Wichtiger für den Preisanstieg ist aber die Erholung der Investmentnachfrage im Westen. Als Schlüssel hierfür erachteten wir im Jahresausblick eine Trendwende bei den ETF-Abflüssen. Letztere ist inzwischen eingetreten. Nachdem im Januar noch 24 Tonnen Gold aus den ETFs abgezogen wurden, wurden diese Abflüsse seither nahezu vollständig rückgängig gemacht (Grafik 2).

Der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnet seit Jahresbeginn inzwischen sogar Netto-Zuflüsse von 15 Tonnen. Das Ende der ETF-Verkäufe bedeutet für den Goldpreis eine massive Entlastung. Um dies zu verdeutlichen, lohnt ein Blick auf die Statistik des World Gold Council. Die ETF-Abflüsse von insgesamt 881 Tonnen waren dafür verantwortlich, dass die gesamte Goldnachfrage im letzten Jahr um 15% auf ein 4-Jahrestief von 3.756,1 Tonnen fiel. Ohne die ETF-Abflüsse hätte die Goldnachfrage 2013 dagegen ein Rekordhoch erreicht. Denn die Nachfrage nach Goldschmuck markierte mit 2.209,5 Tonnen ein 5-Jahreshoch und die Nachfrage nach Münzen und Barren mit 1.654 Tonnen ein Allzeithoch.

Die Stimmungswende bei den ETF-Investoren hängt mit mehreren Faktoren zusammen. Wichtig war, dass Ende Dezember das 3-Jahrestief von Ende Juni bei 1.180 USD je Feinunze gehalten hat. Dadurch wurde der Boden beim Goldpreis bestätigt und der Verkaufsdruck eingedämmt. Zweiter wichtiger Grund ist das (vorläufige) Ende des Höhenfluges an den Aktienmärkten. Zwar erreichte der S&P 500 Anfang März ein neues Rekordhoch, liegt seit Jahresbeginn aber nur leicht im Plus.

Der DAX konnte das im Januar markierte Allzeithoch seither nicht wieder erreichen und handelte Mitte März sogar 5% niedriger als zu Jahresbeginn. Dazu kam es an den Aktienmärkten aufgrund der Währungsturbulenzen in den Schwellenländern und der Krim-Krise zwischenzeitlich zu heftigen Schwankungen. Gold erhält durch die weniger euphorische und deutlich volatilere Entwicklung an den Aktienmärkten Rückenwind. Denn die Umschichtungen von Gold in Aktien, welche im letzten Jahr wesentlich zu den ETF-Abflüssen beigetragen hatten, sind dadurch abgeebbt.

Dritter wesentlicher Grund ist der deutliche Rückgang der Realzinsen seit Jahresbeginn. Die höhere Risikoaversion an den Finanzmärkten und die vor allem wetterbedingt schwächeren Konjunkturdaten aus den USA haben die Rendite für 10-jährige US-Staatsanleihen in diesem Jahr um bis zu 40 Basispunkte auf 2,6% fallen lassen. Gleichzeitig war die US-Inflationsrate im Januar leicht gestiegen. Ende Januar lag der Realzins nur noch bei etwas mehr als 1% und war damit so niedrig wie zuletzt im August 2013.

Allerdings dürften die Realzinsen wieder steigen, wenn sich die US-Daten im Frühjahr nach dem Ende desextrem kalten Winters verbessern. Einen so kräftigen Anstieg der Realzinsen wie im Vorjahr erwarten wir jedoch nicht. 2013 stiegen die Realzinsen aufgrund steigender Nominalzinsen und einer fallenden Inflationsrate von 0% auf 1,8%, was für die Goldnachfrage im Jahr 2013 einen erheblichen Belastungsfaktor darstellte (Grafik 3).

Eine deutliche Stimmungsaufhellung lässt sich auch bei den kurzfristig orientierten Finanzanlegern beobachten. Diese setzen wieder verstärkt auf einen steigenden Goldpreis. Der Saldo aus spekulativen Long- und Short-Positionen ist seit Ende Dezember in zehn von elf Wochen gestiegen. Mitte März erreichten die Netto-Long-Positionen mit 106 Tsd. Kontrakten das höchste Niveau seit Dezember 2012 (Grafik 4).

Zwischen Ende Dezember und Mitte März sind auf diese Weise per Saldo umgerechnet 294 Tonnen Papier-Gold in den Futuresmarkt geflossen. Damit haben auch die spekulativen Finanzanleger maßgeblich zum Preisanstieg in den letzten Wochen beigetragen. Gleichzeitig hat sich dadurch aber auch Korrekturpotenzial gebildet.

Die robuste Nachfrage aus Asien sollte auch 2014 ein wichtiger unterstützender Faktor für den Goldpreis bleiben. Laut World Gold Council fragten China und Indien im letzten Jahr zusammengenommen über 2.000 Tonnen Gold nach und stellten damit mehr als 50% der weltweiten Goldnachfrage. Die Goldnachfrage Chinas stieg 2013 um 32% auf 1.066 Tonnen, die Indiens um 13% auf 975 Tonnen. Damit hat China Indien als weltgrößtes Konsumentenland abgelöst.

Ein nochmaliger Anstieg der Goldnachfrage in China ist unwahrscheinlich. Das geringere Wirtschaftswachstum dürfte die Nachfrage ebenso bremsen wie die Verschärfung der Finanzierungsbedingungen. Die Schwäche des heimischen Aktienmarktes und der Zahlungsausfall einiger Anlageprodukte von Schattenbanken dürften die Goldnachfrage in China allerdings auf einem ähnlich hohen Niveau halten wie 2013.

Impulse für die Nachfrage könnten dagegen aus Indien kommen, wo es zur Jahresmitte zu einer Lockerung der seit Mitte 2013 bestehenden Beschränkungen für den Goldimport kommen könnte. Das Leistungsbilanzdefizit in Indien hat sich in den letzten beiden Quartalen bereits spürbar verringert. Dies wurde von der Regierung wiederholt als Voraussetzung für eine Lockerung der Beschränkungen genannt. Die Regierung will zuvor aber erst noch die Daten für das letzte Quartal im laufenden Fiskaljahr abwarten, welches am 31. März endet. Zudem finden im April und Mai Wahlen statt, welche eine goldfreundlichere Regierung an die Macht bringen könnten.

Der Verband der indischen Schmuckhändler fordert eine Senkung der Importsteuer von aktuell 10% und eine Abschaffung der 80/20 Regel. Diese schreibt vor, dass 20% der Goldimporte nicht im Inland verkauft werden dürfen, sondern für den Export vorgehalten werden müssen. Eine Lockerung der Importbeschränkungen hätte eine Belebung der indischen Goldimporte zur Folge. Diese waren im zweiten Halbjahr 2013 um 67% gegenüber dem ersten Halbjahr eingebrochen und hatten damit ebenfalls zur Preisschwäche beigetragen.

Der Goldpreis dürfte nach dem kräftigen und teilweise spekulativ getriebenen Anstieg in den ersten 10 Wochen dieses Jahres vorübergehend noch einmal unter Druck geraten. Dies gilt insbesondere im Falle einer Beruhigung der Krim-Krise, welche den jüngsten Preisanstieg maßgeblich begünstigt hat. Spekulative Finanzanleger dürften dann damit beginnen, Gewinne mitzunehmen, zumal die Realzinsen dank wieder besserer US-Daten steigen sollten, was auch den US-Dollar aufwerten lassen würde.

Die physische Nachfrage in Asien wird durch das gestiegene Preisniveau bereits spürbar gebremst. So wird der Goldpreis an der Goldbörse Shanghai mit einem Abschlag gegenüber dem Preis in London gehandelt. Einen kräftigen Preisrückgang und einen erneuten Test der Tiefständedes letzten Jahres erwarten wir angesichts der Trendwende bei den ETFs und einer dann wieder stärkeren physischen Nachfrage allerdings nicht mehr. Als wichtige Unterstützung sehen wir den Bereich zwischen 1.320 und 1.300 USD je Feinunze.

Das Ende der Verkäufe bei den Gold-ETFs spricht in Kombination mit der robusten Nachfrage aus Asien für eine Fortsetzung der Aufwärtsbewegung im Jahresverlauf. Dies gilt insbesondere bei einer Lockerung der Goldimportbeschränkungen in Indien. Für einen höheren Goldpreis sind dabei nicht einmal Zuflüsse in die Gold-ETFs notwendig. Unter der Annahme, dass die Nachfrage nach Goldschmuck, Münzen und Barren 2014 ähnlich stark ausfallen wird wie im letzten Jahr, würde die gesamte Goldnachfrage auch ohne ETF-Zuflüsse ein Rekordniveau erreichen (Grafik 5).

Wir erwarten daher weiterhin, dass der Goldpreis bis Ende 2014 auf 1.400 USD je Feinunze steigen wird. Im Falle von nennenswerten ETF-Zuflüssen bestehen für diese Prognose Aufwärtsrisiken. Das Auslaufen der Fed-Anleihekäufe im Herbst und daran anschließende Spekulationen auf erste Zinserhöhungen der US-Notenbank ab dem Frühjahr 2015 dürften den Preis dagegen belasten und sollten einem weiteren Preisanstieg entgegenstehen.

Silber

Der Silberpreis legte im Schlepptau von Gold seit Jahresbeginn ebenfalls zu. Allerdings fällt das Plus mit 10% erheblich geringer aus. Mitte Februar kostete eine Feinunze Silber vorübergehend mehr als 22 USD je Feinunze, was dem höchsten Niveau seit Ende Oktober entsprach. Seither hat sich Silber merklich schlechter als Gold entwickelt. Dies zeigt auch das deutlich gestiegene Gold-Silber-Verhältnis. Aktuell entspricht eine Feinunze Gold 65 Feinunzen Silber (Grafik 6). Mitte Februar lag dieser Wert noch bei 60 Silberunzen. Das Gold-Silber-Verhältnis befindet sich damit am oberen Ende der Handelsspanne der vergangenen 10 Monate.

Aufgrund seiner höheren industriellen Verwendung ist Silber anfälliger gegenüber Stimmungsschwankungen an den Finanzmärkten. So kann die gestiegene Risikoaversion aufgrund der Krim-Krise und wegen der Sorgen vor einer Abschwächung des Wirtschaftswachstums in China die jüngste relative Preisschwäche von Silber erklären.

Für Negativschlagzeilen sorgte zuletzt auch der Zahlungsausfall einer Anleihe eines chinesischen Solarunternehmens. Die Solarindustrie macht mehr als10% der gesamten Industrienachfrage nach Silber aus. Die unterschiedliche Wahrnehmung von Gold und Silber zeigt sich auch beim Vergleich der Importstatistiken aus China. Während sich die chinesischen Goldimporte im letzten Jahr mehr als verdoppelt haben und mit knapp 1.160 Tonnen ein Rekordniveau erreichten, fielen die Silberimporte 2013 das dritte Jahr in Folge. Mit 2.566 Tonnen waren sie nur noch halb so hoch wie im Jahr 2010, als sie mit 5.154 Tonnen ein Rekordniveau erreichten (Grafik 13).

Im Januar lagen die Silberimporte nochmals 22% unter dem Vorjahresniveau. Dies deutet auf eine anhaltend schwache Industrienachfrage hin, da Silber in China überwiegend für industrielle Zwecke verwendet wird.

Die Schwäche bei der Industrienachfrage kann durch die weiterhin robuste Investmentnachfrage nicht vollständig ausgeglichen werden. Ähnlich wie bei Gold kam es auch bei Silber während des ersten Quartals zu einem Stimmungsumschwung bei den ETF-Anlegern. Trotz Mittelabflüssen in der ersten Januarhälfte verzeichnen die Silber-ETFs seit Jahresbeginn Netto-Zuflüsse von 360 Tonnen. Das entspricht 80% der Netto-Zuflüsse des gesamten letzten Jahres, aber lediglich 1% der gesamten Silbernachfrage bzw. 2,5% der Industrienachfrage.

Aber auch bei den eher kurzfristig orientierten Finanzanlegern kam es zu einer merklichen Stimmungsaufhellung. Die spekulativen Netto-Long-Positionen stiegen Ende Februar auf 26,7 Tsd. Kontrakte, das höchste Niveau seit über einem Jahr. Vor allem Short-Positionen wurden dabei massiv reduziert (Grafik 7).

Der Anstieg der Netto-Long-Positionen seit Anfang Februar entspricht immerhin einer Menge von umgerechnet ca.3.500 Tonnen Silber. Diese können allerdings jederzeit wieder rückabgewickelt werden, falls die Preisentwicklung nicht den Erwartungen der spekulativen Finanzanleger entspricht.

Wir erwarten, dass der Silberpreis im Jahresverlauf seine Unterbewertung gegenüber Gold abbauen wird. Dem liegt die Annahme zugrunde, dass sich die Industrienachfrage ausgehend von den Industrieländern beleben wird und keine Störfeuer aus China kommen. Zudem ist Silber relativ zu Gold preiswert, was die Investmentnachfrage weiterhin unterstützen sollte. Wir prognostizieren für Ende 2014 einen Silberpreis von 24 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.