Russland, Ukraine & die EU: Eine Schicksalsgemeinschaft

10.03.2014 | Eugen Weinberg (Commerzbank)

Russland und die Ukraine spielen an den Energie-, aber auch an einigen Agrar- und Metallmärkten als Anbieter und als Transitland eine zentrale Rolle. Kurzzeitige Lieferunterbrechungen dürften im Westen abzufedern sein. Länger andauernde Ausfälle aber würden gravierende Folgen haben und die Preise kräftig steigen lassen. Die Abhängigkeit ist aber keineswegs einseitig: denn für die stark rohstofflastige Exportwirtschaft Russlands sind die Länder der Europäischen Union die wichtigsten Abnehmer. Die Vermeidung einer Eskalation ist deshalb in beiderseitigem Interesse.

"Brüderschaft" und "Freundschaft" heißen die zwei wichtigsten Erdgas- bzw. Rohöl-Pipelines, durch die Gas und Öl aus Russland über die Ukraine an die EU-Staaten geleitet wird. Davon war zuletzt in der Auseinandersetzung zwischen den zwei wichtigsten und bevölkerungsreichsten ehemaligen Sowjet-Republiken wahrlich wenig zu spüren. Dass es bei dem Konflikt derzeit vor allem um die Halbinsel Krim geht, zeigt wie bizarr die Lage eigentlich ist. Denn diese hatte der damalige Generalsekretär Chruschtschow vor genau 60 Jahren seiner Heimat Ukraine als Zeichen der Freundschaft und Brüderlichkeit "geschenkt".

In Europa hat der Konflikt die Ängste vor möglichen Lieferengpässen aus Russland geschürt. Zu frisch sind noch die Erinnerungen an den kalten Januar 2009, als Russland seine Gaslieferungen über die Ukraine komplett eingestellt und viele europäische Abnehmer von den Importen abgeschnitten hatte. Schon davor in den Jahren 2006 und 2008 hatte Russland seine "Gaswaffe" gegen die Ukraine eingesetzt und die Lieferungen gekürzt. Dies hatte einen großen Einfluss auf die europäischen Verbraucher.

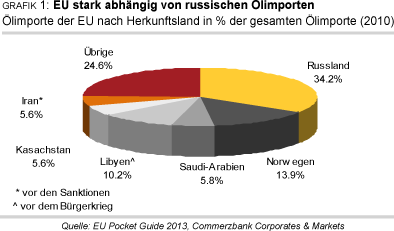

Denn Russland liefert rund ein Drittel des europäischen Gasverbrauchs und ist größter Gaslieferant für die EU, noch vor Norwegen. Rund 30% der gesamten EU-Gas- und sogar knapp 35% der EU-Ölimporte stammen aus Russland (Grafik 1 und Grafik 3). Deutschlands Abhängigkeit ist sogar höher als im EU-Durchschnitt: gut 36% der deutschen Öl- und knapp 39% der deutschen Gasimporte stellt Russland (Grafik 2).

Rund die Hälfte der Gasimporte aus Russland fließt durch die Ukraine. Damit spielt das Land als Transitland noch immer eine zentrale. Rolle, auch wenn mit der Inbetriebnahme der Ostseepipeline Nord Stream Ende 2011 rund ein Viertel der ehemaligen Durchleitungsmenge von Russland direkt den Weg nach Deutschland findet. Da die Pipeline außerdem nur einen Teil ihrer gesamten Durchleitungskapazität von 55 Mrd. Kubikmeter Erdgas jährlich nutzt, könnte man einen eventuellen Wegfall der ukrainischen Transiteteilweise auffangen.

Gänzlich kompensieren kann man diese derzeit jedochweder durch die Alternativrouten noch die Alternativanbieter. Auch sollte man einen eventuellen (negativen) Preiseffekt auf die hiesige Industrie und die privaten Haushalte berücksichtigen. Denn bereits die Gefahr einer möglichen Eskalation auf der Krim hat den Brentölpreis zwischenzeitlich um 2% und die europäischen Gaspreise am Kassamarkt sogar um 10% steigen lassen.

Russland ist mit einem täglichen Fördervolumen von 10,5 Mio. Barrel derzeit der weltgrößte Rohölproduzent, noch vor Saudi Arabien und den USA. Bei Erdgas nimmt Russland den zweiten Platz hinter den USA ein und stellte 2012 knapp ein Fünftel des weltweiten Angebots. Trotz der momentan bestehenden freien Produktionskapazitäten würde der Ölpreis massiv zulegen und eventuell die Höchststände aus dem Jahr 2008 übersteigen, wenn die russischen Lieferungen stark gekürzt würden.

Dennoch sind kurzfristig die Ängste vor möglichen Lieferengpässen eher übertrieben. Denn auch zu den Zeiten des Kalten Kriegs hat Russland seine Lieferverträge mit dem Westen stets erfüllt. Außerdem war speziell bei Erdgas in den letzten Jahren in Europa eher eine "Gasschwemme" als Gasknappheit zu befürchten. Denn zum einen hat sich die europäische Industrie nach der Wirtschaftskrise 2008/09 noch nicht gänzlich erholt.

Der milde Winter, die höhere Verfügbarkeit der Flüssiggasexporte (LNG) ausdem Nahen Osten infolge der massiv steigenden Schiefergasproduktion in den USA und die Energiewende in Deutschland resultierten in einem Überangebot am Gasmarkt, weshalb die Gasspeicher in Europa im Gegensatz zu den USA aktuell gut gefüllt sind. Sie sollen je nach Land den Bedarf von zwei bis sechs Monaten decken. Da sich die Heizsaison zugleich ihrem Ende neigt, sollte man hier in Kürze keine Anspannung fürchten.

Dennoch sollte man die Risiken, die mit geringeren Rohstofflieferungen aus Russland und der Ukraine verbunden sind, nicht unterschätzen. So ist Russland nicht nur ein bedeutender Energielieferant, sondern mit einem geschätzten Jahresvolumen von 16,5 Mio. Tonnen auch der aktuell fünftgrößte Weizenexporteur weltweit. Zudemnimmt Russland auch bei den Metallen eine sehr wichtige Rolle ein.

So stellt es beispielsweise 40% der gesamten Minenproduktion von Palladium, einem Edelmetall, das unabdingbar für Autokatalysatoren ist. Auch sind in Russ-land die weltgrößten Nickel- und Aluminiumproduzenten ansässig. Die Ukraine wiederum ist mit rund 10 Mio. Tonnen Weizen und 18,5 Mio. Tonnen Mais der weltweit sechstgrößte Weizen- bzw. drittgrößte Maisexporteur. Die Weizen- und Maispreise haben deshalb auf die Ereignisse in der Ukraine reagiert und seit Ende Januar bereitsum über 10% angezogen.

Doch ein freiwilliger Lieferstopp Russlands bzw. EU-Sanktionen in Form von Rohstoffexporteinschränkungen wären vor allem für die russische Wirtschaft desaströs und würden einen möglichen Schaden für die westliche Welt bei Weitem übersteigen. Denn Russland ist extrem stark auf die Deviseneinnahmen aus den Rohstoffexporten angewiesen. Im Vorjahr machten die Energieexporte 70% der gesamten Exporte Russlands bzw. die Rohstoffexporte insgesamt sogar über 85% der russischen Ausfuhren aus (Grafik 4).

Rund 80% der russischen Ölexporte und fast die kompletten Gasexporte werden nach Europa geliefert. Auch wenn Russland finanziell derzeit deutlich besser dasteht als in den Krisen 1998 und 2008, werden die Reserven nicht lange ausreichen. Denn ohne die Rohstoffexporte war die Handelsbilanz Russlands im Vorjahr mit einem Minus von rund 240 Mrd. USD bzw. über 10% des BIPs extrem defizitär. Die jüngste Abschwächung der russischen Wirtschaft, wobei die Industrieproduktion im Januar bereits gefallen ist, und die anhaltenden Kapitalabflüsse verdeutlichen den Ernst der Wirtschaftslage in Russland zusätzlich.

Alles in allem ist eine weitere Eskalation des Konflikts auf der Krim derzeit wenig wahrscheinlich. Zu hoch sind die Einsätze, zu unprognostizierbar die Folgen, zu bedrohlich die Reaktionen. Nichtsdestotrotz sollten die aktuellen Ereignisse den europäischen Politikern, den Finanzmärkten und den Verbrauchern die möglichen Lieferrisikenvor Augen führen. Es ist deshalb ratsam, eine weitere Diversifizierung der Rohstoffimporte zu betreiben, die bestehenden Lieferketten zu überprüfen und eine stärkere Autarkie zu fördern.

Vielleicht wird aber auch durch den aktuellen Konflikt allen Seiten die starke Abhängigkeit voneinander deutlich, die eben Kompromisse erfordert. Die Grundlagen für den Handel und die Geschäfte miteinander sind meist gegenseitiges Vertrauen und Zuverlässigkeit. Am Ende soll man sich an die Wörter des in Russland beliebten Zeichentrickfilm-Charakters Kater Leopold erinnern "Rebjata, dawajte dschit druschno!" bzw. "Jungs, lass uns doch friedlich miteinander leben!"

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.