Kaffeepreis steigt auf 2-Jahreshoch

06.03.2014 | Eugen Weinberg (Commerzbank)

Energie

Die Ölpreise befinden sich weiter auf dem Rückzug. Brentöl handelt am Morgen nur knapp über dem gestern bei 107,5 USD je Barrel verzeichneten Monatstief. WTI ist in der Nacht auf 100,8 USD je Barrel gefallen, was dem niedrigsten Stand seit zwei Wochen entspricht. Die Preisdifferenz zwischen Brent und WTI hat sich im Zuge dessen wieder auf 7 USD ausgeweitet. Während Brent von der Entspannung in der Ukraine-Krise und der Aussicht auf eine teilweise Rückkehr des Ölangebots aus Libyen belastet wird, sorgten die US-Lagerdaten für Abgabedruck bei WTI.

Die gesamten US-Rohöllagerbestände sind in der vergangenen Woche laut US-Energieministerium um 1,4 Mio. Barrel gestiegen. Die Ölvorräte in Cushing verzeichneten dagegen einen Rückgang um 2,7 Mio. Barrel. Bei Benzin kam es zu einem Lagerabbau um 1,6 Mio. Barrel. Mit Ausnahme des Lageraufbaus bei den Destillaten um 1,4 Mio. Barrel entsprachen die Daten damit weitgehend denen des API vom Vortag. Dass der WTI-Preis dennoch unter Druck geriet, dürfte neben dem unerwarteten Lageraufbau bei den Destillaten auch am erneut kräftigen Anstieg der Rohöllagerbestände um 4,7 Mio. Barrel an der US-Golfküste gelegen haben.

Das Überangebot an Rohöl scheint sich somit lediglich vom Mittleren Westen der USA nach Süden zu verlagern. Dies dürfte auch einer weiteren Verringerung der Preisdifferenz zwischen Brent und WTI entgegenstehen. Die Raffinerien an der US-Golfküste sind aufgrund der hohen Lagerbestände vor Ort nicht mehr auf weiteres Rohöl aus Cushing angewiesen. Die Preisdifferenz zwischen Light Louisiana Sweet (LLS) als Referenz für Leichtöl an der US-Golfküste und WTI beträgt zudem nur noch 5 USD, was nach Abzug der Kosten für den Pipelinetransport kaum noch einen Gewinn übrig lässt.

Edelmetalle

Die Preise für Platin und Palladium legen weiter zu. Sie haben die höchsten Niveaus seit sechs bzw. zwölf Monaten erreicht. Preistreiber sind Angebotssorgen. Bei Platin ist der Grund in Südafrika zu suchen, wo der Streik in der Minenindustrie heute in die siebte Woche gegangen ist. Ein Streikende ist nicht in Sicht. Gestern hat die staatliche Vermittlungsstelle die Gespräche zwischen der radikalen Gewerkschaft AMCU und den Minenunternehmen für unbestimmte Zeit unterbrochen, da die Positionen beider Parteien zu weit auseinander lägen. Lonmin, der weltweit drittgrößte Platinproduzent, hat daraufhin seine Umsatzprognose für dieses Jahr heruntergenommen.

Impala Platinum, die Nummer 2, hatte schon Ende letzter Woche "force majeure" für Lieferungen aus der "Rustenburg"-Mine angemeldet. Mittlerweile dürften auch die Lagerbestände bei den Produzenten stark zur Neige gehen. Bei Palladium treiben Sorgen über mögliche Sanktionen gegen Russland den Preis. Mit einer Produktion von 2,7 Mio. Unzen (Primärproduktion + Reservenverkäufe) war Russland im letzten Jahr der mit Abstand weltweit größte Palladiumproduzent (42% Marktanteil). Falls tatsächlich Sanktionen verhängt würden, dürfte deutlich weniger Angebot aus Russland an den Weltmarkt gelangen. Obwohl die Preisanstiege etwas übertrieben erscheinen, könnten sie sich kurzfristig fortsetzen, zumal auch die ETF-Investoren offenbar Platin und Palladium für sich wieder entdecken.

Industriemetalle

Die Metallpreise legen in ihrer Aufwärtsbewegung eine Verschnaufpause ein. Nachdem gestern schon vereinzelte Metalle nachgaben, verbilligen sie sich heute Morgen in der Breite. Die chinesische Zentralbank hat zum zweiten Mal in dieser Woche Liquidität aus dem Interbanken-Markt abgezogen. Der 7-Tage-SHIBOR-Zinssatz wurde gestern mit 3,79% festgesetzt, fast einen Prozentpunkt höher als zu Beginn der Woche.

Heute fällt er allerdings auf den tiefsten Stand seit Juni 2012. Der chinesische Finanzminister Lou Jiwei hat während seiner Rede vor dem Nationalen Volkskongress die Bedeutung des gestern ausgegebenen Wachstumsziels für die Wirtschaft von 7,5% heruntergespielt. Seinen Aussagen zufolge sollte es eher als eine Brandbreite gesehen werden und die Regierung würde auch ein Wachstum von 7,2% akzeptieren. Wichtiger sei die Beschäftigungsquote, in diesem Jahr sollen 10 Mio. neue Arbeitsplätze in Städten geschaffen werden.

In einigen Branchen wie zum Beispiel der Stahlindustrie wird aber auch bewusst auf die Bremse getreten. So sollen in diesem Jahr veraltete Produktionskapazitäten im Umfang von 27 Mio. Tonnen stillgelegt werden. Dies entspricht aber lediglich 3,5% der gesamten letztjährigen Produktion. Zudem werden neue Kapazitäten aufgebaut, viele davon sind nicht voll ausgelastet. Der chinesische Verband der Eisen- und Stahlhersteller schätzt, dass die Stahlproduktion im Land 2014 um 3,5% auf über 800 Mio. Tonnen steigen wird. Das Überangebot bleibt damit bestehen.

Agrarrohstoffe

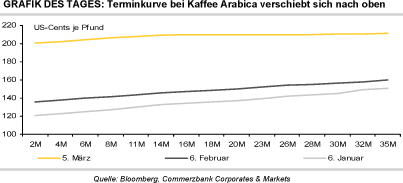

Kaffee Arabica kostet nach einem neuerlichen Anstieg um 9% erstmals seit zwei Jahren wieder mehr als 200 US-Cents je Pfund. Weiterhin hält das trockene Wetter in den brasilianischen Anbaugebieten die Märkte in Atem. Anfang der Woche senkte das auf Agrarrohstoffe spezialisierte Researchunternehmen F.O. Licht seine Prognose für die diesjährige Kaffeeernte in Brasilien um 8 Mio. auf 48 Mio. Sack. F.O. Licht sieht deswegen für den globalen Kaffeemarkt nach vier Überschussjahren und einem Angebotsüberschuss von 7,2 Mio. Sack im Erntejahr 2013/14 die Gefahr einer Angebotsverknappung.

Der Markt geht offensichtlich auch für die kommenden Jahre von Angebotsdefiziten und weiter steigenden Preisen aus. Nur so lässt sich erklären, dass die Terminkurve für Kaffee Arabica trotz des massiven Preisanstiegs um mehr als 80% seit Jahresbeginn weiterhin in Contango ist.

Im Schlepptau von Kaffee Arabica legte zuletzt auch der Preis für Rohzucker kräftig zu. Seit Mitte Februar stieg der meistgehandelte Terminkontrakt um 17% und erreichte am Morgen mit 18,4 US-Cents je Pfund ein 4-Monatshoch. Neben der Sorge vor dürrebedingten Ernteausfällen in Brasilien gaben zuletzt auch Meldungen aus Indien dem Preis Auftrieb. Laut dem Verband der indischen Zuckermühlen betrug die Zuckerproduktion Indiens zwischen Oktober und Februar 18,8 Mio. Tonnen und lag damit 10% niedriger als im entsprechenden Vorjahresmonat.

DOE Daten: US-Lagerbestände Rohöl und Ölprodukte

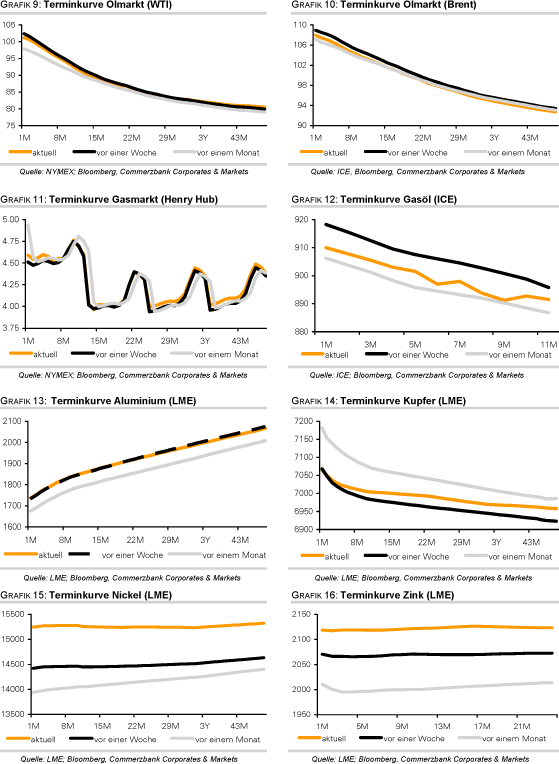

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.