Oil Markets Weekly

29.01.2008 | Andy Sommer

Ölpreisentwicklung

Zu Beginn der Woche hatten die Kapitalmärkte mit heftigen Kursschwankungen zu kämpfen, denen sich auch der Ölmarkt nicht entziehen konnte. Angesichts der überbordenden Rezessionsängste gaben die Notierungen für WTI und Brent am Montag und am darauf folgenden Dienstag deutlich nach. Die USSorte markierte ihr Wochentief bei 85,42 USD, während Brent seinen Sinkflug bis auf 85,00 USD fortsetzte. Die US-Notenbank senkte aufgrund der Turbulenzen und anhaltender Sorgen über die US-Wirtschaft den Leitzins um satte 75 Basispunkte. Dies half den Märkten kurzzeitig wieder auf die Beine.

Die Ölpreise konnten sich zur Wochenmitte wieder etwas erholen und sich von ihren Tiefs entfernen. Es folgte allerdings ein kleiner Rücksetzer in den Kursen, da auch durch den Zinsschritt die Rezessionssorgen und damit ein möglicher Einbruch bei der Energienachfrage nicht vollends beseitigt werden konnte. Die Verabschiedung eines US-Wirtschaftsprogramms zur Ankurbelung der Konjunktur in Höhe von 150 Mrd. USD sieht Steuererleichterungen für Privatleute und Anreize für Unternehmensinvestitionen vor. Diese Maßnahme ließ die Ölpreise zum Wochenausklang deutlich anziehen. Dennoch wirkt die Unsicherheit über die OPEC-Entscheidung am kommenden Freitag belastend auf die Ölnotierungen. WTI und Brent notieren heute Morgen beide um die 90 USD-Marke.

Wir halten an unserer Sichtweise fest, dass der starke Anstieg der Ölnotierungen seit Anfang Oktober in diesem Ausmaß fundamental nicht gerechtfertigt ist. Mit Blick auf die Angebots- und Nachfrage-Entwicklung zeichnet sich eine leichte Entspannung in den nächsten Monaten ab. Nachdem die OPEC in den letzten beiden Monaten den Output erhöht hat, wird auch im Januar mit einer leichten Erhöhung der Produktion gerechnet. Zudem gehen mehrere neue Projekte in Nicht-OPEC-Staaten in Betrieb. Darüber hinaus sprechen die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der USEnergienachfrage) für eine Fortsetzung der Korrektur.

US-Lagerbestände

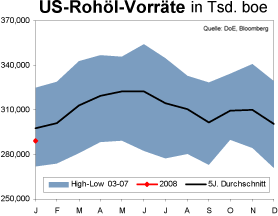

Die US-Rohöl-Vorräte konnten in der vergangenen Woche zulegen. Die Bestände erhöhten sich um 2,3 Mio. boe auf jetzt 289,4 Mio. boe. Die Höhe des Anstiegs war von Marktbeobachtern erwartet worden. Der Grund für den Lagerbestandaufbau ist eine weitere Reduzierung der Raffinerieauslastung. Diese ist angesichts schwacher Margen und Wartungsarbeiten um 0,6 Prozentpunkte auf aktuell 86,5% gesunken. Die Ölimporte gingen um 233 Tsd. bpd auf dennoch weiterhin komfortable 10,2 Mio. bpd zurück. Die US-Rohöl-Bestände liegen derzeit 10,2% (32,8 Mio. boe) unterhalb ihres Vorjahresniveaus sowie 2,7% unter ihrem 5-Jahres-Mittel.

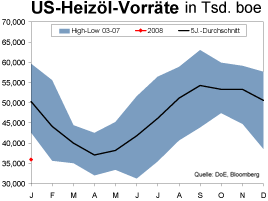

Die Destillate-Bestände sind um 1,3 Mio. boe auf 128,5 Mio. boe gefallen. Die Heizöl-Vorräte haben sich nach einem vorherigen Lagerbestandsaufbau in der Woche zum 18. Januar um 300 Tsd. boe auf jetzt 36,0 Mio. boe reduziert. Der Grund war eine Kaltfront, die besonders den heizölintensiven Nordosten des Landes getroffen hatte. Derzeit liegen die Vorräte 38,9% (22,9 Mio. boe) unter ihrem Vorjahreswert und 28,5% unter ihrem 5-Jahres-Mittel.

Die Benzin-Vorräte haben sich um 5,0 Mio. boe auf jetzt 220,3 Mio. boe erhöht. Dies ist der höchste Stand seit Mitte Februar 2007 und der elfte Lagerbestandsaufbau in Folge. Die Vorräte in den Benzin-Lägern liegen nur noch marginal (0,2% bzw. 450 Tsd. boe) unterhalb ihres Vorjahreswertes.

Weitere Informationen

Der Ölmarkt blickt auf die am Freitag in Wien stattfindende OPEC-Konferenz. Die Aussagen von einigen Kartellmitgliedern bezüglich der Erhöhung der Fördermenge waren allesamt gleich lautend. Die Gründe für den hohen Ölpreis sehen die OPEC-Verantwortlichen, wie schon in der Vergangenheit, in den geopolitischen Spannungen, dem weniger stichhaltigen Argument des schwachen US-Dollars und den spekulativen Zuflüssen. Die Öl-Gewaltigen betonen immer wieder, dass aus fundamentaler Sicht ein Gleichgewicht zwischen Angebot und Nachfrage bestehe, was eine Erhöhung der Förderquoten wenig wahrscheinlich macht. Dennoch beteuert die Organisation, dass sie sämtliche Daten und Fakten sowie die viel zitierte Rezessionsangst mit in ihre Entscheidung einfließen lassen wird.

Für die OPEC besteht jedoch auch keine Notwendigkeit, die Fördermenge zu erhöhen. Auf der einen Seite liegt der aktuelle Output sogar über der pessimistischen Schätzung der IEA. Die Energieagentur beziffert den Bedarf an OPEC-Öl für 2008 auf 31,7 bis 31,9 Mio. bpd. Das derzeitige Volumen des Erdölkartells liegt leicht darüber. Zum anderen hat der Ölpreis in den vergangenen Wochen deutlich nachgegeben. Die bestehende Rezessionsangst für die USA und eine traditionelle Nachfrageabschwächung im 2. Quartal sollten einer möglichen Fördermengenerhöhung ebenso entgegenstehen. Abweichend davon hat US-Präsident Bush auf seiner Nahost-Reise mit dem saudischen König über die Belastung durch den hohen Ölpreis gesprochen.

Ebenso hat der amerikanische Energieminister Bodman sich nach Abschluss der Nahost-Reise des US-Präsidenten mit dem saudischen Ölminister getroffen, um die gleiche Thematik zu erörtern. Die Amerikaner sowie die IEA drängen auf eine Outputerhöhung der OPEC. Diese Maßnahme würde aus ihrer Sicht den Ölpreis senken. Aus diesem Grund könnte Saudi-Arabien als Zeichen des guten Willens seinen Output steigern, ob aber die OPEC eine generelle Erhöhung ihrer Fördermenge für das gesamte Kartell beschließt, bleibt abzuwarten. Die OPEC lässt jedoch keinen Zweifel daran aufkommen, dass sie, wenn der Markt zusätzliches Öl benötigt, dieses auch im Rahmen ihrer Möglichkeiten bereitstellt.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.