Preisfindung am Eisenerzmarkt im Wandel

07.02.2014 | Eugen Weinberg (Commerzbank)

Am Eisenerzmarkt erfreut sich der Handel mit Swaps einer immer größeren Beliebtheit. Diese werden mehr und mehr zur Absicherung von Preisrisiken genutzt, auch da es derzeit keinen liquiden Handel mit Stahl-Futures gibt. Wir beleuchten in dieser Ausarbeitung die Einflussfaktoren am Eisenerzmarkt und skizzieren die Entwicklung der Preisfeststellung bzw. Handelbarkeit von Eisenerz. Dabei kommt China eine bedeutende Rolle zu. Dank der reichlichen Versorgungslage wird es dem Eisenerzpreis wohl nicht gelingen, zu alten Höchstständen aufzusteigen.

Bevor wir auf Eisenerz eingehen, werfen wir einen Blick auf den Stahlmarkt bzw. genauer gesagt die Entwicklung des Stahlhandels an der Londoner Metallbörse LME. Denn die geringe Liquidität dort hat maßgeblich zur Evolution des Eisenerzhandels beigetragen.

Das Interesse und die Erfordernis von Marktteilnehmern, ihren Rohstoffbedarf bzw. ihre -produktion - gerade in volatilen Zeiten - abzusichern, nehmen stetig zu. Im Energiebereich und bei den Metallen bestehen hierzu auch schon lang bewährte Möglichkeiten. Ende April 2008 hat die LME versucht, das erfolgreiche Konzept des Metallhandels auf Stahl zu übertragen und einen Stahl-Future ins Leben gerufen - zunächst auch mit großem Erfolg.

Das Handelsvolumen stieg von knapp 16 Tsd. Kontrakten im Jahr 2008 auf fast 220 Tsd. Kontrakte im Jahr 2011. Die Erfolgsstory nahm jedoch ein jähes Ende, da mehr und mehr Marktteilnehmer dem LME-Stahlhandel das Vertrauen entzogen. Das Handelsvolumen brach innerhalb von nur zwei Jahren auf knapp 72 Tsd. Kontrakte ein. Ende letzten Jahres wurden gerade noch gut 1 Tsd. Stahlkontrakte pro Monat an der LME gehandelt.

Was war passiert? Zunächst sei in Erinnerung gerufen, dass sich der LME-Stahlkontrakt auf den halbfertigen Stahlknüppel (steel billets) bezieht, der vorwiegend in der Bauindustrie Verwendung findet. Damit ist dieser jedoch nur begrenzt für andere Branchen geeignet. So kam zum Beispiel für die großen Autohersteller der Handel mit dieser Stahlsorte nicht in Betracht, da sie eine höhere Qualität benötigen. Und auch die großen Stahlproduzenten hatten kaum Interesse, sich am LME-Handel zu beteiligen. Selbst im Spitzenjahr 2011 wurde daher mit 14,2 Mio. Tonnen nur rund 1% der weltweiten Stahlproduktion umgeschlagen. Zum Vergleich, bei Aluminium, dem meistgehandelten Metall, wurde im selben Jahr die 33-fache Menge der Jahresproduktion umgesetzt.

Das eigentliche Problem liegt aber in der Lagerhaltung. Denn fast die gesamte Menge Stahl, die dem Futures-Handel physisch vorgehalten wird, liegt in US-Lagerhäusern, insbesondere in Detroit. Ende 2013 waren es 95%. Die Marktteilnehmer am LME-Stahlhandel kommen jedoch überwiegend aus Europa, dem Nahen Osten und Nordafrika, wodurch sich eine räumliche Diskrepanz aufgetan hat. Da der Transport des Materials aus den US-Lagerhäusern zu teuer ist, kam der Handel mit Stahl an der LME fast zum Erliegen.

Die LME versucht dem nun gegenzusteuern. Der Fokus des zukünftigen Stahlhandels soll sich auf Europa richten. Bis Ende April sollen daher alle nicht-europäischen Lagerhäuser von der Liste der LME-geprüften Lagerstätten gestrichen und die Bestände in europäische Lagerhäuser verlagert werden. Zudem werden die Mindestauslieferungsmengen erhöht. Je nach Größe des Lagerhauses müssen zwischen 800 und 3.000 Tonnen Stahl pro Tag von den Lagerhausbetreibern ausgeliefert werden. Auch wenn dies Schritte in die richtige Richtung sind, wird es lange Zeit dauern, bis das verlorengegangene Vertrauen der Marktteilnehmer wieder hergestellt ist.

Da das Bestreben der LME, einen akzeptierten und funktionierenden Handel mit Stahl-Futures anzubieten, zunächst gescheitert ist und zumindest derzeit für Stahlpreise keine vernünftigen Absicherungsmöglichkeiten bestehen, wählen immer mehr Stahlkonsumenten eine Absicherung ihres Stahlbedarfs über Eisenerz-Swaps. Denn die Preisrisiken während der Stahlherstellung werden normalerweise direkt an die Konsumenten weitergegeben, da die meisten Stahlproduzenten in ihren Verträgen Klauseln zur Anpassung der Rohmaterialkosten einfließen lassen. Dies erklärt auch das geringe Interesse der Produzenten, am Börsenhandel von Stahl teilzunehmen. Viele Konsumenten versuchen daher, das Stahlpreisrisiko abzusichern. Für den Handel mit Eisenerz-Swaps baut sich seit einigen Monaten ein Markt auf. Dabei hat die Börse SGX AsiaClear in Singapur eine Vorreiterrolle übernommen. Dort wächst der Handel mit Eisenerz rasant.

Handelsmöglichkeiten im Eisenerzbereich bieten aber auch Stahlproduzenten Vorteile: Diese können sich längerfristig einen festen Preis für ihren Bedarf sichern und haben so Gewissheit über ihre Rohmaterialkosten. Darüber hinaus kann das Risiko gegenüber volatilen Eisenerzpreisen vermindert werden, bei gleichzeitiger Beibehaltung der Versorgungssicherheit. Eisenerzproduzenten wiederum können sich über die Börse längerfristig einen festen Preis für ihre Produktion sichern und haben so Planungssicherheit. Ferner besteht die Möglichkeit, sich gegen fallende Eisenerzpreise abzusichern, ohne die Kontrolle über die Minenproduktion aufzugeben. Zu guter letzt bietet der Börsenhandel mit Eisenerz auch Händlern selbst Absicherungsmöglichkeiten ihres physischen Bestands.

Da Eisenerz fast ausschließlich zur Herstellung von Stahl benötigt wird, reagiert der Preis relativ leicht auf Veränderungen der Industrienachfrage sowie der globalen wirtschaftlichen Bedingungen. Denn es besteht eine enge Verzahnung zwischen der Entwicklung der Weltwirtschaft, der globalen Eisenerz- und Stahlproduktion (Grafik 2). Wie Grafik 3 außerdem zeigt, war in der Vergangenheit die Volatilität der Eisenerzpreise im Vergleich zu anderen Rohstoffen höher und schwankte darüber hinaus langfristig deutlich stärker.

Bevor wir auf die Handelbarkeit von Eisenerz eingehen, beleuchten wir im Folgenden zunächst die Angebots- und Nachfragesituation am Eisenerzmarkt.

Angebotslage

Eisenerzvorkommen sind auf allen Kontinenten zu finden und werden in entsprechend vielen Ländern abgebaut. Zu den bedeutendsten - sowohl im Hinblick auf die Produktion als auch auf Reserven - zählen gemäß Statistiken der US-Geologiebehörde (USGS) in dieser Reihenfolge China, Australien, Brasilien, Indien und Russland. Diese fünf Länder standen 2012 für 85% der weltweiten Eisenerzproduktion. Allein China produzierte 1,3 Mrd. Tonnen. In den beiden größten Exportländern Australien und Brasilien wurden 525 Mio. bzw. 375 Mio. Tonnen Eisenerz abgebaut (siehe Tabelle).

Bei der globalen Produktionsrate von 3 Mrd. Tonnen (die nicht qualitätsbereinigt ist) würden die bekannten Vorkommen gemäß USGS-Daten für 57 Jahre reichen. Es werden jedoch immer wieder neue Vorkommen gefunden. USGS schätzt die weltweiten Ressourcen auf mehr als 800 Mrd. Tonnen Eisenerz in den unterschiedlichsten Qualitäten. Hinsichtlich der Qualität der Erze gibt es zwischen den einzelnen Ländern große Unterschiede. So gilt das brasilianische und australische Eisenerz als qualitativ hochwertig. In Indien haben die Reserven sogar einen durchschnittlichen Eisenanteil von 64%. Dagegen ist das Eisenerz in China mit einem Eisengehalt von durchschnittlich 31% von minderer Qualität.

Da zum Beispiel in China nahezu das gesamte Produktionsvolumen im Inland verbleibt und dort verbraucht wird - in anderen Produzentenländern bleiben kleinere Teile im Land - und dem Weltmarkt damit nicht zur Verfügung steht, muss das Hauptaugenmerk bei der Betrachtung des Marktes auf den sog. seewärtigen Handel gelegt werden. Dieser zeigt, wieviel Material zwischen den beteiligten Ländern gehandelt bzw. transportiert wurde. Daten der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) zufolge hatte der seewärtige Handel 2012 zwar einen Umfang von 1,11 Mrd. Tonnen, machte damit allerdings nur weniger als 40% an der globalen Produktion aus (Grafik 4). In den letzten Jahren ist der seewärtige Handel mit Eisenerz kontinuierlich gewachsen (Grafik 5).

Auf Unternehmensseite teilen sich im Wesentlichen drei Produzenten den Markt auf: Vale aus Brasilien sowie die beiden britisch-australischen Rohstoffkonzerne Rio Tinto und BHP Billiton. Vale nahm dabei 2012 mit einer Produktion von 320 Mio. Tonnen die führende Position ein. Rio Tinto produzierte 199 Mio. Tonnen, BHP Billiton knapp 161 Mio. Tonnen. Dies bedeutet, dass die sogenannten "Großen Drei" zusammen für etwas mehr als 60% des seewärtigen Handels standen.

Eisenerz in der Stahlproduktion

Eisenerz ist der Hauptbestandteil der Stahlproduktion im sogenannten Hochofenverfahren. Eisenerze sind Gemenge aus chemischen Verbindungen des Eisens mit nicht-eisenhaltigen Gesteinen. Die Förderung findet überwiegend im Tagebau statt. Nach der Förderung werden die Eisenerze am Abbauort aufbereitet und dabei vom größten Teil des nicht-eisenhaltigen Gesteins getrennt. Anschließend werden sie mit Zügen teilweise bis zu 1.000 km oder mehr zu bestimmten Verladehäfen transportiert, wovon aus sie schließlich zu den Stahlproduzenten nach Asien und Europa verschifft werden.

Im Hochofenprozess wird dem Eisenoxid durch chemische Reaktion mit Kohlenstoff und Kohlenmonoxid der Sauerstoff sowie andere Oxide entzogen. Aus dem so entstandenen Roheisen wird anschließend Stahl erzeugt. Gemäß Angaben des Weltstahlverbands werden zur Herstellung von einer Tonne Stahl im Hochofenverfahren typischerweise 1,5 Tonnen Eisenerz benötigt.

Die staatliche australische Rohstoffbehörde BREE schätzte in ihrem letzten Quartalsbericht, dass die Eisenerzproduktion in Australien im Fiskaljahr 2013/14 im Jahresvergleich um fast 20% auf rund 664 Mio. Tonnen steigen dürfte. Ausschlaggebend hierfür sind Investitionen der Bergbauunternehmen Fortescue Metals Group, BHP Billiton und Rio Tinto in neue Förderprojekte in der eisenerzreichen Pilbara-Region im Westen des Landes, bei denen die Produktion nun anläuft. Da auch die Hafenkapazitäten erweitert werden, sollen entsprechend die Exporte um gut 23% auf 650 Mio. Tonnen zulegen. Für Brasilien erwartet BREE mit 352 Mio. Tonnen 2014 ebenfalls deutlich höhere Exporte als im Vorjahr (Grafik 6).

Grund ist auch hier die Ausweitung der Produktion - in diesem Fall von Vale. Dagegen hat der oberste Gerichtshof in Indien das 2012 eingeführte Abbauverbot im Bundesstaat Goa Ende letzten Jahres verlängert, so dass das Land weiterhin als Anbieter am Weltmarkt weitgehend ausfällt. Vor drei Jahren hatte Indien noch mehr als 100 Mio. Tonnen Eisenerz ausgeführt. Insgesamt sollen auf globaler Ebene laut UNCTAD zwischen 2013 und 2015 neue Projekte im Gesamtvolumen von 771 Mio. Tonnen in Betrieb genommen werden. Berücksichtigt man Daten rückwirkend bis Mai 2012, so erhöht sich das Volumen auf 896 Mio. Tonnen. Davon gelten gemäß UNCTAD 40% als "sicher", 26% als "wahrscheinlich" und 34% als "möglich". Regional betrachtet beheimaten Australien und Lateinamerika mit zusammen gut 60% den Großteil der Projekte.

Nachfragesituation

Da Eisenerz fast ausschließlich zur Herstellung von Stahl benötigt wird, bestimmen die großen stahlproduzierenden Länder die Nachfrage und beeinflussen den Preis. Gemäß Daten des Weltstahlverbands wurden 2013 auf globaler Ebene 1,61 Mrd. Tonnen Stahl produziert. Mit einem Anteil von 49% war China dabei mit Abstand der größte Stahlproduzent (Grafik 7). Die folgenden Plätze nahmen Japan, die USA, Indien, Russland und Südkorea ein. Auf Unternehmensebene ist der Stahlmarkt im Gegensatz zu Eisenerz stark fragmentiert. Die zehn größten Stahlhersteller machten 2012 "nur" 28% des Gesamtmarktes aus.

Da die großen stahlproduzierenden Nationen kein oder nicht genügend Eisenerz selbst produzieren, decken sie ihre Nachfrage mit Importen. Selbst China ist trotz der hohen eigenen Eisenerzproduktion aufgrund der niedrigen Qualität auf Importe angewiesen. 2012 hat das Reich der Mitte Daten der Zollbehörde zufolge 745 Mio. Tonnen Eisenerz eingeführt, 8,5% mehr als im Vorjahr. Damit absorbierte China zugleich gut zwei Drittel des seewärtig gehandelten Eisenerzes. 2013 wurden sogar 820 Mio. Tonnen Eisenerz importiert (Grafik 8).

Da es in China Bestrebungen gibt, in Zukunft mehr qualitativ höherwertigen Stahl herzustellen, dürfte das Land auch in den kommenden Jahren hochwertiges Eisenerz importieren. Dafür spricht auch, dass viele Stahlhütten in der Nähe von Küstengebieten angesiedelt sind, was die seewärtige Versorgung zum teureren inländischen Transport aus den Regionen im Landesinneren attraktiv macht. Allerdings haben sich mittlerweile wieder größere Lagerbestände in den Häfen des Landes aufgebaut. Nachdem die Eisenerzvorräte dem Datenanbieter Shanghai Steelhome zufolge von ihrem Rekordhoch bei rund 100 Mio. Tonnen im Juli 2012 zunächst auf 75 Mio. Tonnen im April 2013 abgebaut wurden, liegen sie aktuell wieder bei über 92 Mio. Tonnen (Grafik 9).

Mit Beginn des zweiten Halbjahres 2013 hat China sein jahrzehntealtes Importsystem revolutioniert. Seitdem müssen bei Einfuhren keine Vermittler mehr zwischengeschaltet werden, die Provisionen für Importe verlangt hatten. Auch muss vorab keine Einfuhrgenehmigung mehr bei staatlichen Behörden wie dem chinesischen Verband der Eisen- und Stahlhersteller eingeholt werden. Durch diese Liberalisierung sparen die chinesischen Stahlhersteller nicht nur Kosten, sondern können sich auch stärker am Markt orientieren und haben mehr Auswahlmöglichkeiten bei der Beschaffung des Rohmaterials. Wie Grafik 8 zu entnehmen ist, hatte dies bereits Auswirkungen auf das Importverhalten Chinas im zweiten Halbjahr. Denn die Einfuhren in der zweiten Jahreshälfte lagen gut 13% über denen in den ersten sechs Monaten.

BREE erwartet, dass die chinesischen Eisenerzimporte 2014 weiter zulegen und auf über 850 Mio. Tonnen steigen dürften. Begründet wird dies mit einer Ausweitung der Stahlproduktion im Reich der Mitte sowie dem geringen Eisengehalt der lokalen Eisenerzvorkommen. Die Nationale Entwicklungs- und Reformkommission in China geht zudem davon aus, dass das Land langfristig von Eisenerzimporten abhängig sein wird. Die Eisenerzeinfuhren in die EU, nach Japan oder Südkorea stagnierten dagegen zuletzt bzw. waren nur leicht höher. Global betrachtet wurden gemäß Daten von UNCTAD 2012 insgesamt 1,86 Mrd. Tonnen Eisenerz nachgefragt. 2013 soll die Nachfrage um 3,7% auf 1,93 Mrd. Tonnen zunehmen und 2014 erstmals die Marke von 2 Mrd. Tonnen übersteigen.

Preisfeststellung / Handelbarkeit

Am Eisenerzmarkt wurden die Preise rund 40 Jahre lang durch das sogenannte Benchmark-System festgelegt. Dabei handelten die Eisenerzproduzenten mit den Stahlherstellern bilateral jedes Jahr zum 1. April einen festen Preis für die kommenden zwölf Monate aus. Die ersten Vertragsabschlüsse des Jahres galten für die Branche als richtungsweisend ("Benchmark") und wurden von den Marktteilnehmern weitgehend akzeptiert. Auf Bestreben der großen Eisenerzproduzenten hin brach im Frühjahr 2010 jedoch das jahrzehntealte Benchmark-System auf. Denn die Eisenerzproduzenten mussten trotz stark gestiegener Preise im zweiten Halbjahr 2009 und in den ersten Monaten 2010 ihren Kunden das Material zu den im Voraus festgelegten niedrigen Preisen liefern. Dadurch sind den Eisenerzproduzenten Erträge in zweistelliger Milliardenhöhe entgangen.

Nach zu Beginn noch heftigem Widerstand insbesondere der chinesischen Stahlhersteller und im Zuge dessen politischen Differenzen zwischen der chinesischen und australischen Regierung, gaben die Stahlhersteller schlussendlich nach und akzeptierten zähneknirschend Verträge mit kürzerer Laufzeit. Dabei setzten sich Quartalskontrakte durch, die den Beginn der indexbasierten Preisfeststellung, das sogenannte Index Pricing, markierten.

Die vereinbarten Eisenerzpreise orientieren sich dabei am durchschnittlichen Kassa-Preis des vorangegangenen Quartals. Vereinfacht ausgedrückt sammeln die Indexanbieter von den Marktteilnehmern zum Beispiel per Telefon, email und Website-Eingabe tagesaktuelle Daten zu tatsächlichen Transaktionen und errechnen daraus einen volumengewichteten Durchschnitt. Dieser wird noch anhand des Eisengehalts und der Frachtraten normalisiert und anschließend der Index gebildet. Gemäß UNCTAD ist die indexbasierte Preisfeststellung zwischen den Eisenerzproduzenten und den Stahlherstellern nun weit verbreitet und wird für 70-75% aller Verträge herangezogen. Jährliche Preisvereinbarungen machen demnach nur noch 10-15% aus, der Rest entfällt auf den Kassa-Handel (10-20%). Der Eisenerzmarkt ähnelt damit mehr und mehr anderen entwickelten Metallmärkten. Obwohl die der Preisfeststellung zugrunde liegenden Indizes weitgehend akzeptiert sind, haben sich auch Vorurteile gebildet. So gelten manche Indizes als anfällig für willkürliche Ereignisse oder Manipulation.

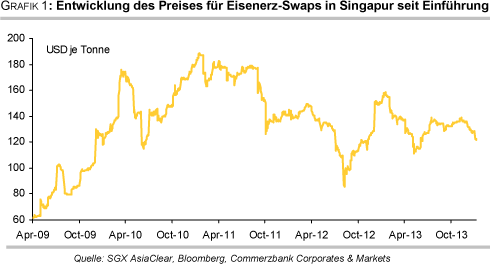

In Reaktion auf das gestiegene Interesse und die zunehmende Nachfrage von Unternehmen aus den beteiligten Branchen zum Handel und zur Abwicklung von Eisenerz-Swaps sowie aufgrund der Vorurteile gegenüber der indexbasierten Preisfeststellung hatte die Börse SGX AsiaClear in Singapur Ende April 2009 den Handel von Eisenerz-Swaps eingeführt. Eigenen Angaben zufolge wickelt die Börse, die in diesem Falle eine Vorreiterrolle einnimmt, mehr als 90% der weltweiten Eisenerz-Swap-Volumina ab. Als Basiswert gilt dabei nach China geliefertes Eisenerz mit einem Eisengehalt von 62%. Die Preise für dieses Eisenerz werden vom Datenanbieter The Steel Index (TSI) zur Verfügung gestellt. Eine Losgröße umfasst 500 Tonnen Eisenerz.

Die Laufzeit der Swaps beträgt bis zu 48 Monate. Für den Kontrakt findet am Ende jedes Monats eine Barabwicklung statt, die auf dem arithmetischen Durchschnitt des Eisenerz-Referenzpreises von TSI basiert. Nach anfänglichem Zögern erfreuen sich die Swaps mittlerweile einer immer größeren Beliebtheit. In der Spitze wurden bislang knapp 2,5 Mio. Tonnen Eisenerz an einem Tag gehandelt (Grafik 10). Im Gesamtjahr 2013 haben rund 230 Mio. Tonnen Eisenerz den Besitzer gewechselt. Dies waren doppelt soviel wie ein Jahr zuvor (108,9 Mio. Tonnen). Das macht den Börsenhandel mit Eisenerz bedeutender als es der LMEStahlhandel in Spitzenzeiten war.

Dennoch macht der Handel mit Swaps bislang nur einen kleinen Teil des seewärtigen Handels von Eisenerz aus. Neben den Swaps bietet die SGX AsiaClear auch den Handel mit Futures auf Eisenerz an. Die Liquidität könnte zukünftig noch merklich zunehmen, da einige staatliche chinesische Stahlproduzenten die Genehmigung erhalten haben, im Ausland Eisenerzderivate zu handeln. Erste Versuche zum Handel mit Eisenerz in Singapur wurden von den Unternehmen bereits unternommen.

Mitte Oktober letzten Jahres ist die Rohstoffbörse in der nordöstlichen Hafenstadt Dalian in China in Konkurrenz zur SGX AsiaClear in Singapur getreten und ebenfalls in den Handel mit Eisenerz-Futures eingestiegen. Eine Losgröße umfasst dort 100 Tonnen Eisenerz, die Kontrakte sind in CNY denominiert, der Eisengehalt beträgt 62%. Die Kontrakte sind physisch hinterlegt und die Börse greift dabei auf Lagerbestände in den Häfen des Landes und auf Material zurück, das bei Stahlherstellern deponiert ist.

Ausländische Unternehmen können am Handel in Dalian über in China registrierte Geschäftseinheiten teilnehmen. Gleich am ersten Handelstag der neuen Futures wurden Daten des Börsenbetreibers zufolge 338,7 Tsd. Kontrakte (entspricht 33,87 Mio. Tonnen Eisenerz) gehandelt. Seitdem betrug das Handelsvolumen allerdings nur noch an einem weiteren Tag mehr als 300 Tsd. Kontrakte. Der Durchschnitt seit Einführung der Eisenerz-Futures liegt bei rund 90 Tsd. Kontrakten pro Tag. Dies bedeutet auch, dass in Dalian deutlich mehr Eisenerz umgesetzt wird als in Singapur. Von Mitte Oktober bis Ende 2013 waren es 4,38 Mio. Kontrakte bzw. 438 Mio. Tonnen Eisenerz - fast doppelt soviel wie in Singapur im gesamten letzten Jahr. Und seit Jahresbeginn 2014 wurden bereits wieder 2,32 Mio. Kontrakte in Dalian gehandelt. Die Börse in Dalian könnte damit in absehbarer Zeit zur Benchmark für die Preisfeststellung von Eisenerz avancieren.

Um noch mehr Einfluss auf die Preisfestlegung von Eisenerz zu erhalten, hat China zu Beginn des Jahres einen Preisindex für Eisenerz eingeführt, der täglich vom Verband der chinesischen Eisen- und Stahlhersteller veröffentlicht wird. In die Berechnung des Index fließen sowohl Preise für inländisches als auch für importiertes Eisenerz ein. Der Index steht klar in Konkurrenz zu von den anderen Datenanbietern Platts, TSI und Metal Bulletin veröffentlichten Indizes.

Zusammenfassung

Aufgrund der bislang nur begrenzten Handelbarkeit von Eisenerz war der Preis in der Vergangenheit in erster Linie durch Angebot und Nachfrage bestimmt. Dies gab ein realistisches Bild der Marktlage wieder. Da Eisenerz zudem stark an der Industrienachfrage hängt, erlaubt die Preisentwicklung dieses Rohstoffs einen guten Einblick in die Entwicklung der Weltwirtschaft. Unseres Erachtens wird der Handel mit Eisenerz in den kommenden Jahren weiter zunehmen und an Bedeutung gewinnen. Hierfür spricht nicht nur die global steigende Stahlproduktion, die einen höheren Bedarf an Eisenerz mit sich zieht. Auch dürfte sich der Eisenerzhandel perspektivisch betrachtet zu einem regulierten Börsenhandel mit Finanzakteuren entwickeln, was für zusätzliche Liquidität sorgen würde.

Wie bei vielen anderen Rohstoffen kommt China auch bei Eisenerz eine wesentliche Rolle zu. Das sich verlangsamende Wirtschaftswachstum im Reich der Mitte wird sich zukünftig in einer weniger stark steigenden Stahlproduktion als in den vergangenen Jahren niederschlagen. Dies hat entsprechende Auswirkungen auf die Nachfrage nach Eisenerz und demzufolge den Preis (Grafik 11). Dem gegenüber steht eine merkliche Ausweitung der Eisenerzproduktion, vor allem in Australien. Rein aus diesen Gesichtspunkten sollte der Preis keine großen Sprünge nach oben machen. Da wir aber auch eine Erholung der Weltwirtschaft erwarten, dürfte der Preis ebenfalls gut unterstützt sein. Wir sehen den Eisenerzpreis im Jahresverlauf weitgehend in einer Handelsspanne zwischen 120 und 140 USD je Tonne. Ausreißer in die eine oder andere Richtung sollten nicht von Dauer sein.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.