Edelmetalle - Ausblick 2014: Der Glanz kommt nur langsam zurück

07.12.2013 | Eugen Weinberg (Commerzbank)

Der Goldpreis dürfte sich vom historischen Einbruch in diesem Jahr erholen und im Jahr 2014 moderat steigen. Die Investmentnachfrage sollte sich allmählich beleben. Dies spricht zusammen mit der robusten Nachfrage aus Asien für einen Anstieg des Goldpreises auf 1.400 USD je Feinunze bis Ende 2014. Im Schlepptau von Gold und begünstigt durch eine steigende Industrienachfrage sollte auch der Silberpreis im nächsten Jahr einen Teil seiner Verluste wettmachen können. Platin und Palladium dürften aufgrund von Angebotsproblemen und einer steigenden Nachfrage auch 2014 Angebotsdefizite aufweisen, was für höhere Notierungen spricht.

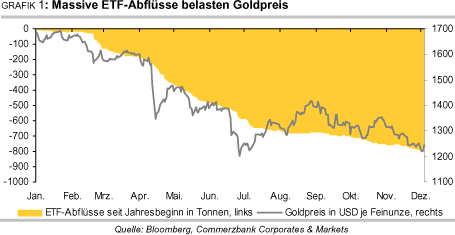

Der Goldpreis liegt seit Jahresbeginn mit 27% im Minus und wird erstmals seit 13 Jahren ein Jahr mit einem Verlust abschließen. Ausschlaggebend hierfür war ein deutlicher Rückgang der Investmentnachfrage, welche in den ersten drei Quartalen des laufenden Jahres 50% niedriger ausfiel als im Vorjahr. Verantwortlich hierfür sind die massiven Abflüsse aus den Gold-ETFs, welche sich seit Jahresbeginn auf 800 Tonnen summieren (Grafik 1). Stellte die Investmentnachfrage im vergangenen Jahr 35% der gesamten Goldnachfrage, so fiel deren Anteil in den ersten neun Monaten des Jahres 2013 auf 20%. Dem stand eine höhere Schmucknachfrage gegenüber, deren Anteil an der Gesamtnachfrage von 44% auf 59% gestiegen ist. Da die Schmucknachfrage wesentlich preisempfindlicher ist als die Investmentnachfrage, war diese Verschiebung nur bei deutlich niedrigeren Preisen möglich.

Das zweite wesentliche Thema am Goldmarkt ist die Verschiebung der Goldnachfrage von West nach Ost. Laut World Gold Council (WGC) stieg die Nachfrage nach Schmuck, Münzen und Barren in den ersten neun Monaten um gut 600 Tonnen. 90% des Anstiegs waren auf Asien und den Nahen Osten zurückzuführen. Im Gegensatz zu den eher auf kurzfristige Gewinne orientierten Anlegern im Westen haben die Goldkäufer in Asien ein anderes Kaufmotiv. Diese betrachten Gold als langfristige Kapitalanlage und als Mittel, um ihr Vermögen vor Kaufkraftverlust durch Inflation und Währungsabwertung zu schützen. Die bis vor einem Jahr im Westen vorherrschende Sorge vor einem Zusammenbruch des Finanzsystems spielt dagegen eine untergeordnete Rolle. Das Gold, welches in den Osten fließt, wird dem Markt aller Voraussicht nach dauerhaft entzogen.

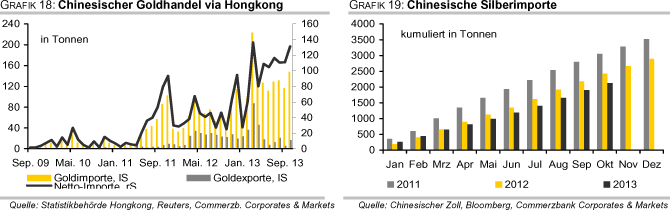

Der wichtigste Treiber dieser Entwicklung ist China. Das Reich der Mitte hat Daten der Statistikbehörde von Hongkong zufolge in den ersten 10 Monaten des Jahres auf Netto-Basis bereits knapp 1.000 Tonnen Gold aus der ehemaligen britischen Kronkolonie importiert (Grafik 2). China absorbiert damit das durch die ETF-Abflüsse verfügbar werdende Gold. Laut Schätzung des WGC wird China in diesem Jahr mehr als 1.000 Tonnen Gold aufkaufen und Indien als weltgrößtes Nachfrageland ablösen. Auch im Jahr 2014 sollten die chinesischen Käufer angesichts steigender Einkommen, einer wachsenden Mittelschicht sowie mangelnder Anlagealternativen im Land ähnlich viel Gold nachfragen.

Nachfrageschwäche in Indien nur vorübergehend

Zudem dürfte sich der im zweiten Halbjahr 2013 verzeichnete Einbruch der Goldnachfrage in Indien nicht wiederholen. Dieser war auf Sonderfaktoren wie die Erhöhung der Importsteuern, der gesetzlichen Beschränkung von Goldimporten und eine sehr schwache Währung zurückzuführen, welche die Goldkäufe für die indischen Haushalte spürbar verteuerten. Im Zuge dessen fiel die Goldnachfrage Indiens im dritten Quartal um 50% gegenüber dem Vorquartal (Grafik 3), wobei die Importe sogar um 75% einbrachen. Ein Teil des Rückgangs ist auch mit der sehr robusten Nachfrage im zweiten Quartal zu erklären.

Einige für das zweite Halbjahr geplante Käufe dürften nach dem Preisrutsch im Frühjahr vorweggenommen worden sein. Rekordhohe physische Prämien deuten darauf hin, dass die zugrundeliegende Goldnachfrage in Indien stärker ist als es die offiziellen Zahlen nahelegen. Die niedrigen Goldimporte haben außerdem zu einer Verknappung des Angebots geführt, welches nur zeitweise durch Altgold kompensiert werden kann. Die indischen Goldimporte dürften daher wieder zunehmen. Der WGC beziffert die indische Goldnachfrage in diesem Jahr auf ungefähr 900 Tonnen, wobei zwei Drittel davon auf die erste Jahreshälfte entfiel. 2014 sollte Indien ähnlich viel Gold nachfragen wie im Jahr 2013, was eine Zunahme der Nachfrage verglichen mit dem zweiten Halbjahr 2013 bedeutet.

Zentralbanken dürften auch 2014 Gold kaufen

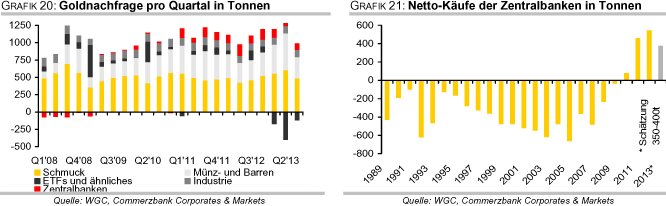

Ein weiterer wichtiger Faktor bei der Nachfrage bleiben die Zentralbanken. Diese dürften in diesem Jahr laut WGC per saldo zwischen 350 und 400 Tonnen Gold kaufen. Das ist zwar merklich weniger als im Jahr 2012, als die Zentralbankkäufe ein Rekordniveau von 544 Tonnen erreichten (Grafik 21). Zu Jahresbeginn wurde noch mit Käufen in ähnlicher Größenordnung gerechnet. Der WGC macht die Währungsturbulenzen in den Schwellenländern dafür verantwortlich, deren Zentralbanken in den letzten Jahren für die Käufe des offiziellen Sektors maßgeblich waren.

Angesichts des noch immer sehr geringen Anteils von Gold in den Währungsreserven dieser Länder dürfte das Kaufinteresse der Zentralbanken im nächsten Jahr anhalten. Beträgt der Anteil von Gold in den Währungsreserven der Industrieländer durchschnittlich 25%, so liegt er in den Schwellenländern bei deutlich weniger als 10%. Die westlichen Zentralbanken dürften dagegen auch 2014 so gut wie kein Gold verkaufen. Im kommenden September endet das derzeit laufende dritte Zentralbankgoldabkommen, welches die jährlichen Goldverkäufe der darin zusammengeschlossenen europäischen Zentralbanken auf 400 Tonnen deckelt.

Angesichts der in den letzten Jahren vernachlässigbaren Verkäufe steht die Frage nach einer Verlängerung im Raum. Diese könnte dennoch sinnvoll sein, die die zwischenzeitliche Debatte um Goldverkäufe Zyperns und anderer europäischer Krisenstaaten zeigte.

Stärkere Investmentnachfrage für steigenden Goldpreis unerlässlich

Der Schlüssel für die Goldpreisentwicklung im kommenden Jahr liegt aber bei der Investmentnachfrage. Für einen steigenden Goldpreis ist eine stärkere Investmentnachfrage unerlässlich. Die wichtigste Frage wird daher sein, wann es bei den ETF-Anlegern zu einer Trendwende kommt. Kann die starke Nachfrage aus Asien nicht mehr wie in diesem Jahr aus den ETF-Beständen befriedigt werden, dürfte der Goldpreis steigen. Seit Jahresmitte lässt sich eine Abschwächung der ETF-Abflüsse beobachten. Die tagesdurchschnittlichen Abflüsse belaufen sich seither auf 2,1 Tonnen, verglichen mit 2,8 Tonnen im ersten Quartal und 6,2 Tonnen im zweiten Quartal. Diese Tendenz ist zuletzt aber zum Stillstand gekommen. Seit der Goldpreis Mitte November unter die Marke von 1.300 USD je Feinunze gefallen ist und die wichtigen Aktienindizes beinahe täglich neue Rekordstände verzeichneten, nahmen die ETF-Verkäufe sogar wieder zu.

Verkaufsdruck bei den ETFs sollte abebben und Anfang 2014 aufhören

In den ersten drei Quartalen haben Hedgefonds, Banken, Versicherungen und Investmentgesellschaften laut Pflichtmitteilungen an die US-Börsenaufsicht SEC insgesamt 265 Tonnen Gold aus dem weltgrößten Gold-ETF, SPDR Gold Trust, abgezogen. Die Verkäufe im dritten Quartal waren dabei bereits deutlich niedriger als in den ersten beiden Quartalen. Der Verkaufsdruck von dieser Seite sollte weiter abebben, sofern der Preis nicht nochmals deutlich nachgibt. Damit die ETF-Abflüsse aufhören, muss die Rallye an den Aktienmärkten eine Pause einlegen und sich der Goldpreis über einen längeren Zeitraum stabilisieren. Von daher ist es wichtig, dass das 3-Jahrestief von Ende Juni bei 1.180 USD je Feinunze nicht nachhaltig unterschritten wird.

Gegenwind durch Realzinsen und Aktienmarkt dürfte nachlassen

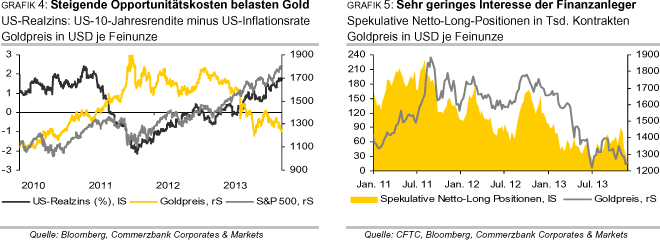

Die beiden wichtigsten Belastungsfaktoren für die Investmentnachfrage in diesem Jahr, nämlich die höheren Realzinsen und die steigenden Aktienmärkte, sollten 2014 an Bedeutung verlieren (Grafik 4). Unsere Volkswirte rechnen damit, dass die US-Notenbank Fed ihr Anleihekaufprogramm ab März/April zurückzufahren beginnt.

Sobald der erste Schritt erfolgt ist, sollte die damit verbundene Unsicherheit weichen und der Druck auf den Goldpreis nachlassen. Denn es ist davon auszugehen, dass die Rückführung der Anleihekäufe graduell erfolgt und Zinserhöhungserwartungen von der Fed verbal in Schach gehalten werden. Dies dürfte einen stärkeren Anstieg der Langfristzinsen unterbinden. Gleichzeitig dürften die Inflationsraten vom gegenwärtig sehr niedrigen Niveau wieder steigen und somit einen weiteren Anstieg der Realzinsen im kommenden Jahr verhindern. Zudem ist kaum davon auszugehen, dass der US-Aktienmarkt im Jahr 2014 bei einer weniger expansiven US-Geldpolitik nochmals um 25% steigen wird.

Rückkehr der spekulativen Finanzanleger wahrscheinlich

Der Anstoß für einen steigenden Goldpreis wird aber voraussichtlich von den spekulativen Finanzanlegern kommen müssen. Diese waren auch die ersten, welche im Sommer 2011 kurz vor dem Erreichen des Allzeithochs ihre Wetten auf steigende Preise zurückzuführen begannen und damit das Ende des Höhenfluges einläuteten. Die Chancen, dass diese Anlegergruppe im nächsten Jahr in den Markt zurückkehrt, stehen gut. Die spekulativen Finanzanleger sind mittlerweile weitgehend aus dem Goldmarkt ausgeschieden, was sich an auf einem 7-Jahrestief liegenden Netto-Long-Positionen zeigt (Grafik 5).

Die schlechte Marktstimmung gegenüber Gold macht sich auch in einer negativen Berichterstattung in den gängigen Medien und zumeist pessimistischen Preisprognosen bemerkbar. Dies alles dürfen als Indizien für eine baldige Trendwende gelten. Nach einer erfolgreichen Bodenbildung beim Preis sollten die Gold-ETFs ab dem zweiten Quartal wieder Zuflüsse verzeichnen und die Preiserholung unterstützen.

Kurzfristig Abwärtsrisiken, ab Mitte 2014 mit Aufwärtspotenzial

Die Debatte um die Rückführung der Fed-Anleihekäufe wird Anfang 2014 ein Belastungsfaktor für den Goldpreis bleiben. Einem weiteren Preisückgang sollte das hohe Kaufinteresse aus Asien entgegenstehen. In der zweiten Jahreshälfte dürfte sich der Goldpreis begünstigt durch eine anziehende Investmentnachfrage erholen. Denn die US-Geldpolitik wird unter der designierten neuen Fed-Vorsitzenden Yellen auch 2014 ausgesprochen expansiv bleiben. Die EZB und die Bank von Japan werden ihre geldpolitischen Schleusen ebenfalls weit geöffnet halten. Gold dürfte daher als Instrument zur Absicherung vor Kaufkraftverlusten durch Inflation und Währungsabwertung auch bei westlichen Anlegern wieder an Akzeptanz gewinnen. Ende 2014 erwarten wir einen Goldpreis von 1.400 USD je Feinunze.

Silber - Kräftige Investmentnachfrage allein reicht nicht aus

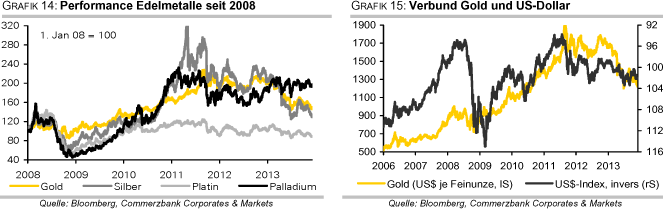

Der Silberpreis ist seit Jahresbeginn um 35% gefallen und droht damit, den stärksten prozentualen Jahresverlust seit mehr als 30 Jahren einzufahren. Silber hat zudem deutlich stärker verloren als Gold. Das vielbeachtete Gold-Silber-Verhältnis ist in der Folge auf über 60 gestiegen. Zeitweise kostete Gold sogar das 66-fache von Silber, was zuletzt vor mehr als drei Jahren der Fall war (Grafik 6).

Im Gegensatz zu Gold ist der Preisrückgang bei Silber nicht auf die Investmentnachfrage zurückzuführen. Diese zeigte sich im Jahr 2013 sogar als recht kräftig. Die von Bloomberg erfassten Silber-ETFs verzeichneten bis Mitte November Zuflüsse von mehr als 1.000 Tonnen. Im Oktober erreichten die ETF-Bestände sogar ein Rekordhoch von 20,1 Tsd. Tonnen (Grafik 23). Auch die Münzabsätze sind sehr robust. Laut US-Münzanstalt wurde bereits Anfang November das Niveau der US-Silbermünzabsätze des gesamten Vorjahres übertroffen. Das auf die Analyse der Edelmetalle spezialisierte Researchunternehmen Thomson Reuters GFMS erwartet in diesem Jahr einen Anstieg der Nachfrage nach Silbermünzen um 19% gegenüber dem Vorjahr.

Ein Grund für die Preisschwäche bei Silber liegt in der Industrienachfrage, welche knapp die Hälfte der gesamten Silbernachfrage ausmacht. GFMS zufolge soll die Industrienachfrage 2013 lediglich um 1% steigen. Sie liegt damit ca. 30 Mio. Unzen niedriger als 2010. Nachfragedämpfend wirkt insbesondere die Photovoltaik, welche etwas mehr als 10% der gesamten Industrienachfrage ausmacht. Industrieangaben zufolge soll der Silberanteil in diesem Jahr nur noch bei 0,15 Gramm pro Solarzelle liegen, verglichen mit 0,25 Gramm vor zwei Jahren. Hinzu kommt, dass die Produktion von Solarzellen in den letzten beiden Jahren stagnierte und somit den niedrigeren Silbergehalt in den Solarzellen nicht kompensieren konnte.

Der Rückgang der Silbernachfrage aus der Photoindustrie setzte sich auch 2013 fort. Inklusive dieses Segments dürfte die industrielle Silbernachfrage in diesem Jahr nahezu stagnieren. Die Schwäche der Industrienachfrage spiegelt sich auch in rückläufigen chinesischen Silberimporten wider. Diese belaufen sich nach 10 Monaten auf gut 2.100 Tonnen und lagen 12,1% niedriger als im Vorjahreszeitraum. Gegenüber dem im Jahr 2010 ereichten Rekordhoch haben sich die chinesischen Silberimporte in etwa halbiert (Grafik 19).

Gleichzeitig soll das Minenangebot laut GFMS in diesem Jahr erneut um 4% steigen und damit den erwarteten Rückgang bei Altsilber um 8% überkompensieren. GFMS zufolge wird das Silberangebot die Fabrikationsnachfrage ohne Münzverkäufe 2013 um geschätzte 287 Mio. Unzen bzw. 8.925 Tonnen übertreffen (Grafik 7).

So erklärt sich auch, warum die robuste Nachfrage nach Silbermünzen und die Zuflüsse in die Silber-ETFs den starken Rückgang des Silberpreises nicht verhindern konnten. Für das Jahr 2014 rechnen wir mit einer stärkeren Industrienachfrage. Für Rückenwind sollte die von unseren Volkswirten erwartete Belebung der Weltwirtschaft sorgen. Die Investmentnachfrage sollte 2014 in etwa ähnlich stark ausfallen wie in diesem Jahr. Dafür spricht das deutlich gesunkene Preisniveau, sowohl in USD als auch im Verhältnis zu Gold. Für Rückenwind sollte auch der von uns erwartete Preisanstieg bei Gold sorgen. Wir rechnen 2014 mit einem durchschnittlichen Silberpreis von 21,5 USD je Feinunze.

Platin / Palladium - Angebotsdefizite bleiben bestehen

Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, hat im November seinen viel beachteten Halbjahresbericht zur Lage an den globalen Platin- und Palladiummärkten veröffentlicht. In seinen Ausführungen hat das Unternehmen Daten bis Ende September berücksichtigt. Wir fassen im Folgenden die wichtigsten Aussagen zusammen und geben einen Ausblick auf die von uns erwartete Preisentwicklung im kommenden Jahr.

Die globale Platinminenproduktion soll in diesem Jahr im Vergleich zum Vorjahr moderat um 2% auf 5,74 Mio. Unzen zulegen und sich damit von ihrem im letzten Jahr verzeichneten 12- Jahrestief leicht erholen. Dies kommt vor allem aufgrund einer merklichen Ausweitung der Produktion in Simbabwe (+18%) zustande. In Südafrika ist dagegen bestenfalls eine marginale Verbesserung zu erkennen. Und diese könnte auch durch Streiks im vierten Quartal wieder zunichte gemacht worden sein. Die operativen Bedingungen im weltweit größten Platinproduzentenland bleiben somit herausfordernd. Während die Primärproduktion weitestgehend auf der Stelle tritt, erhöht sich das Angebot an wiedergewonnenem Platin abermals auf ein Rekordhoch von 2,08 Mio. Unzen. Hierzu trägt vor allem wiedergewonnenes Platin aus Altfahrzeugen bei.

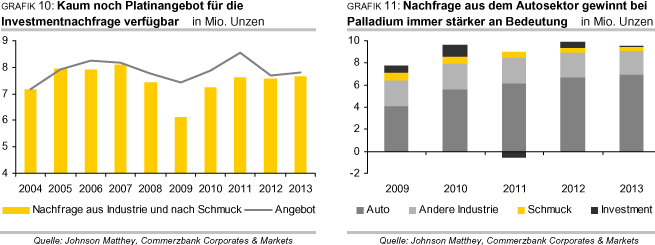

Die gesamte Brutto-Nachfrage, das heißt ohne Recycling, soll 2013 um 5% auf ein Allzeithoch von 8,42 Mio. Unzen steigen. Dies ist zugleich das dritte Jahr in Folge, in dem die Gesamtnachfrage mehr als 8 Mio. Unzen beträgt. Die größte Nachfragekomponente, die Automobilindustrie, muss aufgrund der schwachen Fahrzeugverkäufe in Europa allerdings einen Rückgang um 3% auf 3,13 Mio. Unzen verkraften. Dieser wird jedoch durch die anderen Nachfragekomponenten mehr als ausgeglichen. So dürfte zum einen die industrielle Nachfrage außerhalb der Automobilindustrie um 12% auf 1,79 Mio. Unzen zulegen. Sie wird insbesondere durch die Chemie-, Glas- und Elektronikbranche getrieben. Zum anderen zeigt sich die Schmucknachfrage relativ robust, die mit 2,74 Mio. Unzen nur unweit des letztjährigen Rekordwertes liegt.

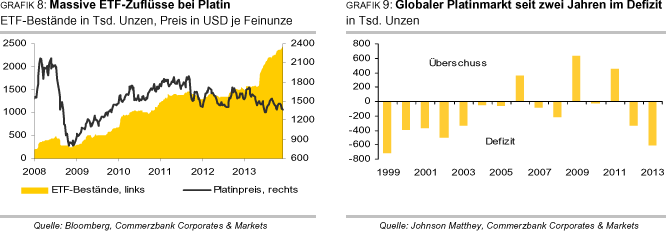

Der größte Impuls kommt aber von der Investmentnachfrage, welche um 68% auf rekordhohe 765 Tsd. Unzen steigen soll. Dies ist vor allem in einer starken ETF-Nachfrage begründet. Die von Bloomberg erfassten Platin-ETFs haben in den ersten elf Monaten dieses Jahres Zuflüsse von fast 1 Mio. Unzen verzeichnet (Grafik 8). Ausschlaggebend hierfür ist die Ende April erfolgte Einführung eines physisch hinterlegten Platin-ETFs in Südafrika, der sich innerhalb weniger Monate zum weltgrößten Platin-ETF entwickelt hat. Durch die von Bloomberg im Mai erfolgte Aufnahme eines weiteren schon länger am Markt bestehenden Platin-ETFs wird die Statistik allerdings etwas verzerrt.

Aufgrund der kräftig steigenden Nachfrage und der nur verhaltenen Angebotsausweitung wird der globale Platinmarkt gemäß Einschätzung von Johnson Matthey 2013 das zweite Jahr in Folge ein Angebotsdefizit aufweisen. Dies beziffert Johnson Matthey auf 605 Tsd. Unzen. Es ist damit zugleich das höchste Defizit seit 14 Jahren (Grafik 9). Wegen der bis zuletzt sehr starken Investmentnachfrage - seit dem Beginn des vierten Quartals sind knapp 190 Tsd. Unzen Platin in die ETFs geflossen - könnte das Defizit unseres Erachtens sogar noch etwas höher ausfallen.

Für 2014 erwartet Johnson Matthey keine grundlegende Änderung der aktuellen Situation. So dürfte die globale Minenproduktion nur unwesentlich zulegen. Risikofaktoren bleiben hier unseres Erachtens neuerliche Streiks und mögliche Ausfälle bei der Stromversorgung, nachdem der staatliche Stromversorger Eskom unlängst die Industrieunternehmen zur Reduktion des Stromverbrauchs aufforderte. Dagegen soll die Industrienachfrage weiter steigen. Hierzu trägt auch die Automobilbranche bei, die von neuen Abgasnormen für Dieselfahrzeuge in Europa profitieren sollte. So bedarf die Einführung der Euro VI-Abgasnorm für LKWs im Januar und für PKWs im September großer Mengen Platin.

Die Schmucknachfrage dürfte dank China robust bleiben. Die relative Verteuerung von Platin gegenüber Gold in diesem Jahr könnte allerdings Bremsspuren hinterlassen. Zuletzt kostete Platin wieder 140 USD je Feinunze mehr als Gold. Bis zum Frühjahr war Platin zeitweise billiger als Gold. Die Investmentnachfrage könnte von dem außergewöhnlich hohen Niveau in diesem Jahr etwas zurückkommen.

Johnson Matthey schätzt daher, dass am globalen Platinmarkt auch im nächsten Jahr ein beträchtliches Angebotsdefizit besteht. Dabei soll zum ersten Mal seit dem Jahr 2005 die Industrie- und Schmucknachfrage sowohl das Primär- als auch das Sekundärangebot vollständig absorbieren (Grafik 10). Die Höhe des Angebotsdefizits wird somit von der Investmentnachfrage bestimmt. Die Aussicht auf ein weiteres Defizitjahr und die von uns erwartete Erholung des Goldpreises sollte den Platinpreis unterstützen. Im nächsten Jahr erwarten wir einen durchschnittlichen Preis von 1.475 USD je Feinunze.

Fallende Palladiumminenproduktion, kaum noch Verkäufe russischer Reserven

Die globale Palladiumproduktion soll 2013 im Vergleich zum Vorjahr leicht auf 6,43 Mio. Unzen fallen. Dies ist fast ausschließlich auf ein geringeres Angebot aus Russland zurückzuführen. Während die Minenproduktion dort nur moderat sinkt, gehen die staatlichen Reserveverkäufe das vierte Jahr in Folge deutlich zurück. In diesem Jahr sollen nur noch 100 Tsd. Unzen veräußert werden, womit diese ehemals wichtige Angebotskomponente unrelevant wird. Drei Jahre zuvor wurden noch 1 Mio. Unzen aus den russischen Reserven verkauft. Andernorts wird die Minenproduktion zwar ausgeweitet - Simbabwe sticht mit +17% positiv hervor -, kann aber den Rückgang in Russland nicht ausgleichen. Das Angebot an wiedergewonnenem Palladium steigt um 7% auf 2,46 Mio. Unzen. Wie bei Platin ist dies auf eine vermehrte Verschrottung von Altfahrzeugen zurückzuführen.

Die gesamte Brutto-Nachfrage (ohne Recycling) soll in diesem Jahr um 4% auf 9,63 Mio. Unzen fallen, obwohl die Nachfrage aus der Automobilindustrie weiter zunimmt. Letztere dürfte getrieben durch starke Autoabsätze in China und Nord-Amerika um 4% auf ein neues Rekordniveau von 6,97 Mio. Unzen steigen. Die Automobilindustrie baut damit ihre Position als wichtigste Nachfragekomponente für Palladium weiter aus. Sie steht mittlerweile für 72% der gesamten Palladiumnachfrage auf Brutto-Basis (Grafik 11).

Außerhalb der Automobilindustrie weist allerdings nur noch die Chemiebranche eine robuste Nachfrage nach Palladium auf. Aus allen anderen Branchen werden Rückgänge vermeldet. Besonders groß fällt dieser mit einem Minus von 12% in der Schmuckindustrie aus. Die Schmucknachfrage ist damit nun schon das fünfte Jahr in Folge deutlich rückläufig und spielt im Gegensatz zu Platin bei Palladium kaum noch eine Rolle.

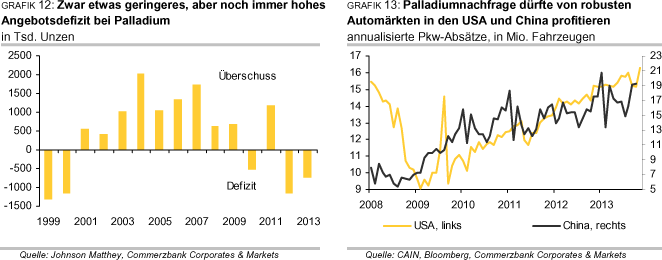

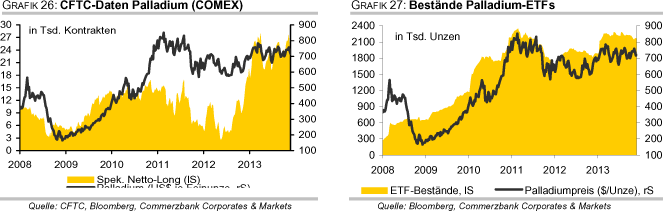

Den größten Einbruch soll gemäß Johnson Matthey allerdings die Investmentnachfrage verzeichnen. Sie wird bei nur noch 75 Tsd. Unzen erwartet, was einem Rückgang um 84% entspricht. Die von Bloomberg erfassten Palladium-ETFs weisen in diesem Jahr bislang Zuflüsse von 285 Tsd. Unzen auf. Darin sind aber zwei schon länger am Markt bestehende Palladium-ETFs enthalten, die Bloomberg neu in die Datenreihe aufgenommen hat. Da die Nachfrage in diesem Jahr stärker fällt als das Angebot, erwartet Johnson Matthey, dass das Angebotsdefizit am globalen Palladiummarkt auf 740 Tsd. Unzen zurückgeht.

Historisch betrachtet ist dies dennoch das zweithöchste Defizit seit dem Jahr 2000 (Grafik 12). Da die Palladium-ETFs in den letzten Wochen allerdings nennenswerte Abflüsse verzeichneten, könnte das Defizit noch etwas geringer ausfallen. Johnson Matthey könnte dies möglicherweise in seiner Schätzung schon berücksichtigt haben, da die Investmentnachfrage sehr niedrig angesetzt wird.

Einschätzungen von Johnson Matthey zufolge setzen sich die diesjährigen Trends am globalen Palladiummarkt auch im nächsten Jahr fort. Demnach soll das Angebot mangels russischer Reserveverkäufe weiter sinken. Der Rückgang soll durch vermehrtes Recycling aufgefangen werden. Ohne Berücksichtigung der Investmentnachfrage soll die gesamte Palladiumnachfrage auf Brutto-Basis weitgehend unverändert bleiben. Ein weiteres Wachstum der Nachfrage aus der Automobilindustrie - diese soll erstmals über die Marke von 7 Mio. Unzen steigen - wird von einer anhaltenden Schwäche der restlichen Industrie- sowie der Schmucknachfrage kompensiert. Die Nachfrage aus der Automobilindustrie dürfte dabei weiterhin von den robusten Autoverkäufen in den USA und China profitieren (Grafik 13). Denn diese Märkte sind stark benzinlastig und Palladium kommt vorrangig in Katalysatoren für Benzinmotoren zum Einsatz. Aus dieser Sicht dürfte das Angebotsdefizit folglich im nächsten Jahr in ähnlicher Höhe fortbestehen.

Die Investmentnachfrage sieht Johnson Matthey mit großer Unsicherheit behaftet. Vieles hängt davon ab, wann die südafrikanische Investmentbank Absa Capital einen schon genehmigten physisch hinterlegten Palladium-ETF in Südafrika einführt. Sofern dieser ein ähnlicher Erfolg wie der Platin-ETF wird (s.o.), würde dies zu einem starken Anstieg der Investmentnachfrage führen, wodurch sich das Angebotsdefizit sogar ausweiten könnte. Dies sollte den Palladiumpreis unterstützen. 2014 erwarten wir einen durchschnittlichen Preis von 760 USD je Feinunze. Im Gegensatz zu Platin ist Palladium allerdings hochgradig abhängig von der Nachfrage aus der Automobilindustrie, was Palladium anfällig macht für Schwankungen in diesem Bereich. Hingegen beruht die Platinnachfrage auf mehreren Säulen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.