Athabasca Basin - The Place To Be beim kommenden Uran-Boom

06.11.2013 | Stephan Bogner (Rockstone)

Das Beste über einen niedrigen Uranpreis ist, dass Weltklasse-Lagerstätten ohne lautes Geklimper den Besitzer wechseln können, ungeachtet dessen ob diese zuvor dank erhöhter Exploration während hohen Uranpreisen entdeckt wurden. Das Fukushima-Unglück bescherte frappierend niedrige Marktbewertungen - Feindliche Übernahmen bei derart gebeutelten Preisen würden nicht stattfinden, wenn die glücklich geschätztenKäufer die böse Vorahnung hätten, dass Uran seine Zukunft in der globalen Energiewirtschaft verspielt hat.

Hintergrund

Es gibt keine andere Lösung für die wuchernde Energienachfrage der Weltbevölkerung ausser Uran. Die Grossen wissen das, was im krassen Gegensatz zu der breiten Wahrnehmung steht, dass Kernkraftwerke keine Zukunft mehr haben (oder haben sollten). Allerdings ist es genau dieser Wahrnehmungsunterschied, der solch niedrige Bewertungen produziert und es den Grossen erst ermöglicht hat, die am Boden liegenden Kleinen für ein paar Kröten zu schlucken und ihren Fuss von traditionellen, aber zunehmend riskanteren Ländern reich an Uran, in sicherere und noch reichere Gefilde zu setzen, allen voran das Athabasca Basin in Kanada.

Die weltweite Energienachfrage wird während den nächsten Jahrzehnten so stark ansteigen, dass keine andere bekannte Energiequelle oder Technologie auch nur annähernd dazu im Stande ist, Schritt zu halten. Nur Uran kann (und wird) die kommenden Energieprobleme der Erdenbewohner besänftigen können.

• Die weltweite Elektrizitätsnachfrage soll um 75% bis spätestens 2030 anwachsen. Wie bereits im vorherigen Artikel "Der Rohstoff-Megatrend" dargestellt:

"Im Schnitt kommen heutzutage jede Sekunde 3 Menschen auf die Welt. Bis 2020 sollen rund 500 Mio. Menschen geboren werden, wobei 75% davon in Asien auf die Welt kommen. Die UN hat berechnet, dass die Weltbevölkerung von aktuell 7 auf 9 Mrd. bis 2050 ansteigen wird. Das sind 2 Mrd. neue Menschen bzw. 30% mehr als heute, was bedeutet, dass während den nächsten 38 Jahren durchschnittlich rund 1 Mio. Menschen pro Woche das Licht der Welt erblicken. Darüberhinaus gibt es noch einen weiteren Trend zu verzeichnen, und zwar der sog. Urbanisierungstrend, d.h. die Menschen ziehen zunehmend von ländlichen und unterentwickelten Gegenden in Städte. In Städten ist der Pro-Kopf-Verbrauch von Rohstoffen wesentlich grösser als auf dem Land. Berechnungen prophezeien, dass im Jahr 2050 insgesamt 6,5 Mrd. Menschen in Städten (cities) leben werden - heute sind es gerade mal 3,5 Mrd. Das sind 3 Mrd. neue Menschen bzw. 86% mehr als heute, was bedeutet, dass während den nächsten 38 Jahren durchschnittlich rund 1,5 Mio. Menschen mehr pro Woche in Städten leben."

• Die Anzahl der Kernreaktoren steigt bereits an, um dieser Nachfrage entgegen zu treten zu versuchen: 432 Atommeiler sind derzeit weltweit Betrieb, während 546 Atombrenner noch in der Pipeline stecken (68 im Bau, 162 geplant und 316 vorgeschlagen). China, Indien, Russland und USA sind die Haupt-Nachfragetreiber. Peter Zihlmann stellte kürzlich im Artikel "Uranium - Ripe for a Recovery!" unmissverständlich klar (frei übersetzt aus dem Englischen):

"Während Frankreich etwa 75% seines Energie-bedarfs mit Kernkraft deckt, Belgien 51%, Schweden 38%, Süd-Korea 30%, USA 19%, England 18%, so sind es nur 1,9% in China, 2,2% in Indien, 3% in Brasilien und 8% in Russland. Die Länder, die ihren Fokus auf treibhauslose saubere Energiequellen gerichtet haben, bieten ein starkes Wachstums-potential

Zum jetzigen Zeitpunkt ist China mit mehr als 70% von Kohle abhängig, wobei geplant ist, den Kernenergie-Ausstoss bis 2020 zu vervierfachen, um sich dann bis 2030 nochmals zu verdrei- oder -vierfachen

China produziert momentan knapp 14 GW mit 17 Reaktoren, die etwa 2% der Elektrizitätsleistung des ganzen Landes ausmachen. China erwartet, 58-60 GW an Kapazitäten bis 2020 zu produzieren (28 Reaktoren befinden sich im Bau), möglicherweise 200 GW bis 2030 (171 Reaktoren sind geplant oder beabsichtigt) und 400 GW bis 2050. China benötigt hierfür mehr als 27.000 Tonnen (60 Mio. Pfund) U3O8 pro Jahr bis 2030, verglichen mit den USA, die fast 20.000 Tonnen (44 Mio. Pfund) U3O8 jährlich benutzen, um 99 GW mit 100 Reaktoren zu produzieren."

• Ein Angebots-Defizit wird nach 2013/2014 antizipiert: primäre Angebotskapazitäten müssen um rund 90 Mio. Pfund U3O8 während den nächsten 6 Jahren bis 2020 ansteigen, nur um den Bedarf zu decken. Während den letzten 8 Jahren (2003-2011) stieg die weltweite Minenförderung nur um 48 Mio. Pfund U3O8 an, wobei 42 Mio. Pfund aus Kasachstan kamen, wo kein Wachstum mehr erwartet wird.

Peter Zihlmann:

"Uran wird ab 2013 einem anwachsenden Defizit an strukturellem Angebot gegenüberstehen. Die aktuelle Lücke im Primärangebot wird hauptsächlich durch sekundäres Angebot bereitgestellt, indem das Abreichern russischer Waffen aus HEU ("highly enriched uranium") zum kommerziell konsumierbaren Brennstoff in den USA wird - bis zu 24 Mio. Pfund pro Jahr zwischen 2009-2013. Es wird erwartet, dass Russland den HEU-Vertrag nach 2013 nicht mehr verlängern wird."

• Uran gehört zu den Rohstoffen mit den besten Preisaussichten, wenn nicht gar die Besten überhaupt. Es wird einschlägig erwartet, dass der Uranpreis bis 2016 auf über 70 $ ansteigt. Da ein Pfund U3O8 aktuell bei rund 35 $ gehandelt wird, müsste sich der Preis während den kommenden 3 Jahren verdoppeln. Uranaktien werden überproportional stark von einem derartigen Preisanstieg profitieren, traditionellerweise 2-4 Mal so stark wie der zugrundeliegende Marktpreis.

Peter Zihlmann:

"Uran, das Ausgangsmaterial für die Generierung von Kernenergie, ist ziemlich unempfindlich gegenüber dem Preis, da die Kosten von Uranoxid (U3O8) nur einen Anteil von weniger als 10% der Gesamtkosten ausmachen, um Elektrizität zu generieren. Basierend auf die unverändert positiven Aussichten für die längerfristigere Nachfrage erwartet der Time-less Uranium Fund (MFSA-Genehmigung ausstehend), dass sich der Uran-Spotpreis wieder vollständig auf 70 $ erholt, welches Preisniveau vor Fukushima ein wirtschaftliches Überleben erst ermöglichte, wodurch sich das grösste spekulative Leverage-Potential aller Rohstoff-Aktienmärkten bietet. Es ist erwähnenswert, dass der Spotpreis nur etwa 10% des Uran-Handelsvolumens ausmacht."

Folge dem Geld

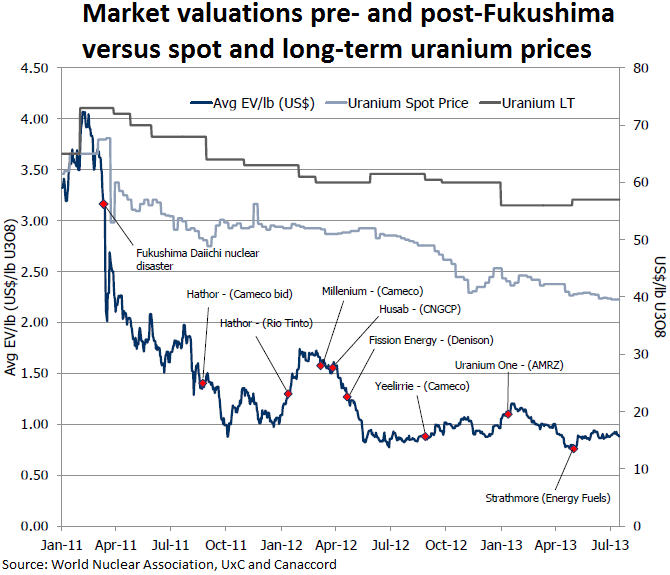

Wenn Sie bemerken, wo Geld fliesst, so werden Sie erkennen, dass eine Region in der Welt stark im Fokus steht, nämlich das Athabasca Basin (AB) in Kanada. Gleich nach dem Fukushima-Ereignis Anfang 2011 begannen die Übernahmen.

Nach einem Wettbieten mit Cameco Corp. (TSX: CCO; Marktkapitalisierung: 7,5 Mrd. $), schloss Rio Tinto Plc. (NYSE: RIO; Marktkapitalisierung: 75 Mrd. $) anfang 2012 die Akquisition von Hathor Exploration Ltd. ab bzw. übernahm dessen Hauptprojekt namens Roughrider, wofür den Anteilseignern 642 Mio. $ auf den Tisch geblättertwurde (11 $/Pfund U3O8) - ein mindestens 60 Mio. Pfund U3O8 grosses und hochgradig vererztes Untergrundminen-Entwicklungsprojekt im östlichen Teil des AB-Beckens nahe Infrastruktur.

Am 19. September:

Die Regierung des kanadischen Saskatchewan verkündete, dass ein Umwelteinflussgutachten ("Environmental Impact Assessment") im Gange ist, wonach die Rough-rider Lagerstätte in Produktion gebracht werden kann.

Ein Tag zuvor am 18. September:

Fission Uranium Corp. (TSX.V: FCU; Marktkapitalisierung: 167 Mio. $) kaufte das Haupt-Asset von Alpha Minerals (TSX.V: AMW; Marktkapitalisierung: 160 Mio. $): eine 50% Beteiligung an der Patterson Lake South (PLS) Lagerstätte im südwestlichen Teil des AB nahe Infrastruktur (die anderen 50% gehörten Fission bereits). Ein Monat später am 17. Oktober, berichtete Fission über hochgradige Bohrresultate nahe der Erdoberfläche: 7% U3O8 über 43 m ab 130 m Tiefe (inkl. 50% U3O8 über 0,5 m, 27% über 2 m und 16% über 14 m) - das bisher beste Bohrloch überhaupt auf ihrem R780E-Grundstücksteil, jedoch mit gleicher hochgradigen Vererzung wie im benachbarten R390E-Zielgebiet bereits nachgewiesen wurde. Hintergrund des Fission/Alpha-Zusammenschluss ist, ihre 50/50 Joint Ventures unter ein Dach zu bringen und ein Unternehmen zu schaffen, das sich nur auf die Patterson Lake Lagerstätten im AB konzentriert, damit dieses erst zu einem "womöglich noch attraktiveren Übernahmekandidaten" avancieren kann, wie es Greg Klein von Resourceclips.com ausdrückte, weil sämtliche nicht-AB Projekte mit Spin-Outs über Board geworfen werden.

Ein Tag zuvor am 17. September:

Denison Mines Corp. (TSX: DML; Marktkapitalisierung: $500 Mio.) verkündete ein formelles Angebot zur Übernahme von Rockgate Capital Corp. (TSX: RGT; Marktkapitalisierung: 25 Mio. $). Denison zielt ebenfalls darauf ab, Rockgates und die eigenen afrikanischen Projekte via Spin-Out auszugliedern, damit sich Denison allein auf das AB konzentrieren kann. Bereits am 6. Juni versuchte Mega Uranium Ltd. (TSX: MGA; Marktkapitalisierung: 20 Mio. $), Rockgate zu übernehmen, jedoch lehnte Rockgate am 24. September ab, da von Denison ein "besseres Angebot" ("Superior Proposal") kam, sodass Richard Patricio von Mega nicht mehr viel übrig blieb, als zähneknirschend das Beste von sich zu geben:

"Wir sind enttäuscht, dass die Rockgate-Transaktion nicht über die Bühne geht. Allerdings sind wir dazu verpflichtet, disziplinierte Investment-Entscheidungen zu treffen und die veränderten Rahmenbedingungen des Deals entsprachen Mega nicht mehr als komfortables Wertverhältnis. Nach vorne blickend kann gesagt werden, dass wir zahlreiche andere Möglichkeiten identifiziert haben, die in unser Modell aus qualitativen Uranprojekten passen, entweder durch direkte Grundstücksbesitznahme oder strategische Aktien-Investments. Wir sind weiterhin über die langfristigen Stärken des Uranmarktes optimistisch gestimmt und sehen diese Periode der Branchenschwäche opportunistisch für den Zweck der Akkumulation von Uran-Assets, während wir weiterhin aggressiv unsere Betriebskosten kontrollieren."

Am Freitag, den 25. Oktober:

Bis 16 Uhr Toronto-Zeit konnte noch über das Denison-Übernahmeangebot abgestimmt werden, wobei es Denison kurzerhand vor Ablauf der Frist auf den 1. November verlängerte.

Am Montag, den 21. Oktober:

Karl Kottmeier (Präsident & CEO von Rockgate) sprach zähneknirschend die Empfehlung an seine Aktionäre aus, das Angebot anzunehmen:

"Mit etwas an Abneigung empfiehlt der Aufsichtsrat das Denison-Angebot. Während den letzten 7 Jahren hat Rockgate die Falea-Uran-Silber-Kupfer-Lagerstätte zu einem potentiellen Weltklasse-Asset entwickelt. Wir haben über 90 Mio. $ an Kapital eingesammelt, um diese Unternehmung zu finanzieren, dabei haben wir schlechte Marktbedingungen überstanden, das Fukushima-Desaster, einen Staatsstreich in Mali, sowie eine Al Qaeda Invasion und Belagerung von fast der Hälfte des Landes, und diesen signifikanten Herausforderungen zum Trotz haben wir uns weiterhin darauf fokussiert, den Falea-Vermögensgegenstand aufzubauen und das Unternehmen verantwortungsbewusst zu führen. Für Rockgate ist es zumindest gelinde gesagt enttäuschend, zu diesem entscheidenden Zeitpunkt einem unerbetenen, feindlichen Übernahmebieten ausgesetzt zu sein. Wir haben gehofft, dass die Aktionäre von Rockgate dank den starken Fundamentaldaten des Falea-Projektes einen höheren Wert einsacken als Rockgates Kassenbestand. Der Aufsichtsrat von Rockgate hat sämtliche seiner strategischen Alternativen betrachtet und unermüdlich mit unseren Finanzberatern daran gearbeitet, einen "Weissen Ritter" einzubringen, aber bis jetzt haben unsere Bemühungen nicht das Ergebnis eines besseren Konkurrenzangebots erzielt. Somit empfehlen wir unter Berücksichtigung unserer Fürsorgepflicht, dass Aktionäre das Denison-Angebot annehmen."

Warum ist das Athabasca Basin im Fokus?

Das AB repräsentiert die weltweit beste Region, um Uran während den nächsten Jahrzehnten zu entdecken und abzubauen. Es ist die weltweit einzige Region, mit der westliche Kapitalisten viel Geld ohne Kopfschmerzen verdienen können. Alle anderen Uran-Bezirke in der Welt werden als problematisch angesehen.

Die dominierenden Minengesellschaften im AB sind Cameco (liefert 16% der Weltproduktion) und Frankreichs Atomgigant Areva, die auch sehr aktiv mit Joint Ventures im weltweit produktivsten Abbauland (Kasachstan) ist. Rio Tinto, der 4. grösste Uranproduzent der Welt, betreibt 2 grosse Uranminen - die Ranger Mine in Australien via 68% Anteile an Energy Resources of Australia Ltd. (ASX: ERA; Marktkapitalisierung: 750 Mio. $) und die Rössing Mine in Namibia, an welcher sie 69% Anteile besitzt. 2010 förderte Rio Tinto 6.300 Tonnen Uran, jedoch wurde ein Weg gesucht und gefunden, um zumindest einen Fuss in die AB-Tür zu stossen zu versuchen, wo schon heute 20% des globalen Uran-Outputs herrührt.

Warum wollen gestandene Minengiganten wie Areva mit ihren vielen Uran-Projekten in Kasachstan, oder Rio Tinto mit seinen grossen Uran-Lagerstätten in Australien, ins kanadische AB gehen wollen?

(1) Das AB geniesst die geringsten geopolitischen Risiken

• Mit Abstand hat Nord-Amerika die minenfreundlichste Rechtsprechung der Welt, einschliesslich den meisten Berufstätigen der Minenbranche.

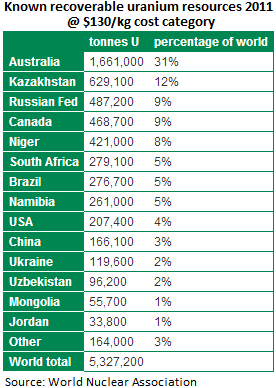

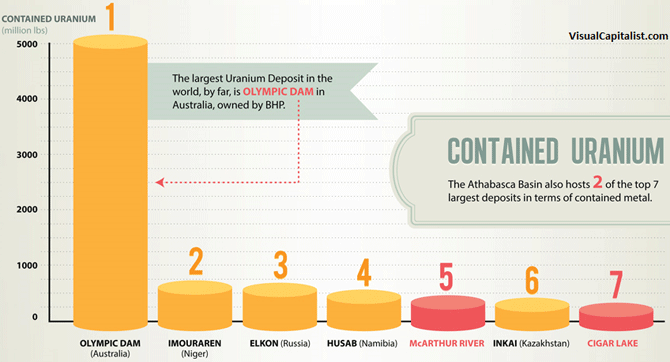

• Australien ist ein etwas riskantes Land für Minen-Investments geworden, da politische Veränderungen die Minenbesteuerung beträchtlich anheben könnten. Im Jahr 2009 überstiegen die australischen Uranexporte die 1 Mrd. $-Marke, welche Zahl recht gerne in den Regierungsbilanzen gesehen wird. Allerdings führten Abbauprobleme an der Olympic Dam Lagerstätte 2009-2010 zu erheblichen Produktionsrückgängen und es folgte der Fukushima-Zwischenfall mit stark fallenden Preisen. Da das Land stark von seinen Uranexporten abhängig ist, könnte Australien Massnahmen ergreifen, um ihre Bezüge aus der Minenbranche zu steigern, vor allem auch weil Olympic Dam (Betreiber: BHP Billiton Ltd., NYSE: BHP, Marktkapitalisierung: 115 Mrd. $) die mit Abstand grösste Uran-Lagerstätte der Welt ist.

• Andere grosse Uran-Lagerstätten kommen nur in Ländern mit beachtlichen geopolitischen Risiken und Ungewissheiten vor, insbesondere in Afrika, Russland und Kasachstan - ganz zu schweigen von kulturell unterschiedlichen bis schwierigen Verhandlungsweisen für ausländische/westliche Investoren, wodurch die Wertsteigerungspotentiale von öffentlichem Kapital, d.h. von privaten und institutionellen Investoren, begrenzt werden.

(2) Das AB ist unter-exploriert = der beste Uran-Bezirk der Welt für neue Entdeckungen + Schaffung von Shareholder Value

• Obwohl Kanada momentan nur auf Platz 4 der weltweit meisten (bekannten) Uran-Ressourcen steht, so ist es vor allem das AB, das noch grösstenteils unter-exploriert bereitsteht, wodurch sich die Möglichkeit für zahlreiche neue Entdeckungen eröffnet, um Kanada in Zukunft zu einem weltweit noch bedeutenderen Anteil an den Weltressourcen und dessen Produktion zu verhelfen.

• Da das AB das weltweit am hochgradigsten angereichte Uran-Becken ist, wurden in den letzten Jahrzehnte vor allem die am hochgradigsten verzerzten Projekte gefördert, allen voran im östlichen Teil des Beckens. Vor kurzem kamen hochgradige Entdeckungen in die Schlagzeilen, die in unter-explorierten Teilen des Beckens gemacht wurden, und zwar im südwestlichen Teil mit der PLS-Lagerstättenentdeckung von Fission/Alpha. Dies hat die Explorationsaktivitäten in diesem neuen Teil des Beckens merklich anschnellen lassen, wobei wir im Zuge neuer Entdeckungen auch kein Abschwächen in absehbarer Zeit erwarten.

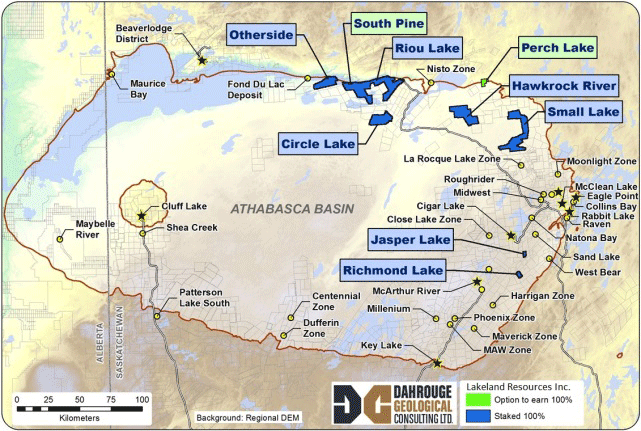

• Der nördliche Teil des Beckens wurde ebenfalls vernachlässigt, da Entdeckungen in anderen Teilen die Aufmerksamkeit auf sich zogen. Das bedeutet natürlich nicht, dass im Norden nur taubes Gestein vorkommt. Geologisch gesehen ist der Norden mindestens genauso aussichtsreich wie der westliche oder südliche Beckenteil. Daher werden auch Projekte im Norden unter die Lupe genommen. Ein kleines Unternehmen sticht hierbei besonders hervor: Lakeland Resources Inc. (TSX.V: LK; Marktkapitalisierung: 4 Mio. $). Nicht nur wurden zahlreiche, grosse Grundstücke akquiriert, sondern vielmehr konnten renommierte Branchenpersönlichkeiten gewonnen werden, da sie vom Potential wohl überzeugt sind. Unterstützt wird das Unternehmen von Jody Dahrouge von der Firma Dahrouge Geological Consulting. Er war mitwirkend bei der Grundstücksakquise ("staking") und -entwicklung von der J-Zone Lagerstätte, die alsdann von Denison übernommen wurde. Er war auch Mitglied des Teams, das sowohl die Patterson Lake South (PLS) als auch die Patterson Lake North (PLN) Lagerstätte identifizierte und "gestaked" hat. Jüngst am 23. Oktober wurde bekannt, dass John Gingerich einen Platz im Beratungsrat ("Advisory Board") von Lakeland besetzen wird. Er arbeitete für Eldorado Nuclear (mittlerweile Cameco) und verbrachte die meiste seiner Zeit im Freien zwischen Fond du Lac und Stony Rapids, und untersuchte dabei vor allem die Landstriche, die mittlerweile im Besitz von Lakeland sind, insbesondere das Riou Lake Grundstück, in das bereits über 3 Mio. $ an Exploration durch Eldorado Nuclear und UEX Corp. investiert wurde (einschliesslich moderner Geophysik). Lakeland konzentriert sich derzeit darauf, identifizierte Zielgebiete zu untersuchen; wie Gibbons Creek, wo die Tiefe bis zur uranangereicherten Unconformity-Schicht nur 50-250 m beträgt. Gesteinsproben von Gletscher-Geschieben zeigen bis zu 5% U3O8 an, wobei auf dem nahe gelegenen Grundstück von UEX Corp. (TSX: UEX; Marktkapitalisierung: 80 Mio. $) 11,3% U3O8 im Eis gefunden wurden. "Die Quelle konnte noch nicht identifiziert werden. Das gibt uns zusätzliche Zuversicht in die Region", sagte Ryan Fletcher (Direktor von Lakeland). Lakeland untersuchte Geröll und Findlinge ("boulders") und fand aussergewöhnlich hohe Urangehalte, oder wie es Fletcher sagt:

"Man könnte einige Entdeckungen im Becken aufzählen, die nach der Weiterverfolgung von "Boulders" stattfanden, wie Cluff Lake, Rabbit Lake, Collins Bay, Eagle Point und Patterson Lake South. Diese "Boulders" waren ein wichtiger Bestandteil des Entdeckungsprozesses

Vor der PLS-Entdeckung war der ganze Augenmerk nach Osten gerichtet. Dann gingen Fission und Alpha in den Südwesten und erschufen einen völlig neuen Fokus. Viel Geld floss bereits in den Osten des Beckens, weswegen es dort auch mehr Lagerstätten gibt. Jetzt fliesst Viel in den Südwesten. Der Norden hat die Geologie und das Potential, aber noch nicht viel Aufmerksamkeit und Aktivität."

(3) Das AB wird das grösste Wachstum an Uran-Produktion verbuchen

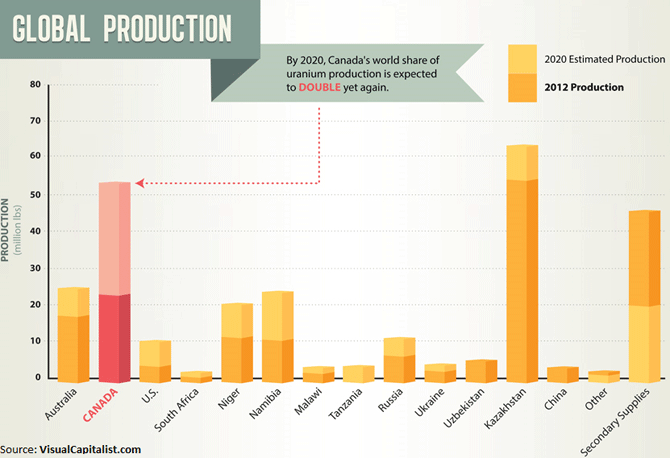

• Heute liefert das AB etwa 16% des weltweiten Minenangebots (nach Kazakhstan mit 35%).

• Es wir erwartet, dass Kanada seinen 2012 Minen-Output auf über 50 Mio. Pfund U3O8 bis 2020 verdoppelt und Kasachstan Platz 1 streitig macht, da vom Letztgenannten kaum Wachstum mehr erwartet wird. Kanadas sagenhaftes Wachstum soll hauptsächlich von den bekannten und bereits im Bau befindlichen AB-Lagerstätten kommen. Allerdings dürfte dieser Wachstum viel grösser ausfallen, da das AB grösstenteils unter-exploriert ist und zahlreiche Neuentdeckungen wohl bevorstehen, da eine erhöhte Explorationsaktivität im südwestlichen und nördlichen Teil des Beckens verzeichnet wird.

• Kein anderer Teil der Welt soll derart stark wachsen wie Kanada. Nur wo auch Wachstum ist, gibt es die Schaffung von Shareholder Value - das AB ist der beste Platz für Investoren, viel Geld mit viel Uran zu verdienen.

• Heute ist der grösste Uranproduzent Kasachstan, der mit 8 Minen mehr als 20% des Weltangebots bereitstellt, wobei von allen Projekten erwartet wird, nur marginal anzuwachsen. Die kasachische Wachstumsstory ist Geschichte und macht den Anschein, entweder bereits vorbei zu sein oder nahe dem Zenit zu sein. 2009 wurde Kasachstan der weltweit grösste Uranproduzent mit einem Weltanteil von 28%, gefolgt von 33% in 2010 und 35% in 2011. Dies wurde mit einer Steigerung der Minenförderung von 795 Tonnen im Jahr 1997 auf 6.637 in 2007 erreicht, und 21.317 Tonnen Uran 2012. Von Kasachstans 17 aktiven Minen gehören 5 vollständig Kazatomprom, welches Staatsunternehmen weitere 12 Joint Ventures mit ausländischer Beteiligung kontrolliert; allen voran mit Areva, Cameco, Uranium One Inc. (TSX: UUU; Marktkapitalisierung: 3 Mrd. $) und japanischen Konsortien.

• Gleiches gilt für Australien - der weltweit 3. Grösste Uranproduzent nach Kasachstan und Kanada, und obwohl sie die meisten (31%) bekannten Uranressourcen weltweit besitzen - kein signifikantes Produktionswachstum wird in absehbarer Zeit erwartet. 2012 produzierte Australien 6.991 Tonnen Uran, deutlich weniger als die 9.512 Tonnen in 2005 und 7.578 Tonnen im Jahr 2000. Traditionell kommen 90% der australischen Jahresproduktion aus nur 2 Minen: Olympic Dam (3.993 Tonnen U3O8 im Jahr 2012) und Ranger (3.710 Tonnen). Olympic Dam (Untergrund-Mine) beherbergt noch 360.000 Tonnen an U3O8-Reserven und 2.5 Mio. Tonnen an Ressourcen ("measured, indicated & inferred"), während Ranger (Tagebau) rund 10.000 Tonnen an Reserven und 63.000 Tonnen an Ressourcen ("measured, indicated & inferred") beheimatet.

• Kanada war für viele Jahre mit einem Weltanteil von 22% der weltweit grösste Uranproduzent, jedoch wurde das Land 2009 von Kasachstan überholt. Heute kommt der kanadische Output hauptsächlich von der McArthur River Mine im südöstlichen Teil des AB, welche die grösste Uranmine der Welt ist. Es wird erwartet, dass sich die kanadische Minenleistung ab 2014 signifikant steigern wird, da neue Lagerstätten in Produktion gebracht werden. Im Jahr 1959 waren 23 Minen und 19 Verarbeitungsanlagen in Kanada in Betrieb, womit Uran im Wert von 330 Mio. $ exportiert wurde (was mehr war als jeder andere Rohstoff). In den 1960-70ern wurden zahlreiche neue Entdeckungen im AB gemacht.

Die Minen Rabbit Lake, Cluff Lake und Key Lake starteten mit der Produktion 1975, 1980 und 1983, die bis 2000 für den grössten Anteil der kanadischen Uranproduktion verantwortlich waren (14.223 Tonnen U3O8 in 1998). Cluff Lake, Key Lake und der ursprüngliche Tagebau von Rabbit Lake wurden bereits ausgebeutet (Untergrund-Abbau findet nun in der Rabbit Lake Mine statt). Die Minen, die erst vor einem Jahrzehnt mit der Produktion begannen, haben heute den grössten Anteil an Kanadas Gesamtförderung.

Es wird erwartet, dass die Uranproduktion signifikant gesteigert wird, da zahlreiche neue Minen, die entweder geplant oder bereits gebaut werden, in Produktion gehen. Die 2 grössten Projekte sind Camecos Cigar Lake Mine und Arevas Midwest Mine, die beide im östlichen Teil des AB vorangetrieben werden. Die Verarbeitungsanlage ("mill") von McClean Lake wurde modifiziert, um Erz aus beiden Minen behandeln zu können. Die Rabbit Lake Mill soll ebenfalls modifiziert werden, um Erz aus Cigar Lake aufzunehmen. Für Cigar Lake ist eine Jahresproduktion von 8.200 Tonnen U3O8 geplant und für Midwest etwa 2.600 Tonnen im Jahr.

(4) Die AB-Lagerstätten sind gross und hochgradig

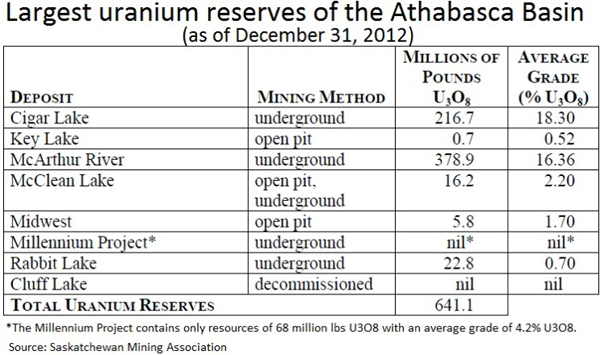

• Die Urangehalte der AB-Lagerstätten sind typischerweise mehr als 20 Mal so hoch wie der weltweite Durchschnitt (2% vs. 0.14% U3O8). Allerdings wurden schon einige Lagerstätten im AB ausfindig gemacht, die Gehalte um den Weltdurchschnitt von 0.2% U3O8 haben. Typischerweise werden anfangs erst die hochgradigen und nahe der Erdoberfläche vorkommenden Lagerstätten ausgebeutet, woraufhin alle anderen Lagerstätten mit geringeren Gehalten und riskanterer Geologie entwickelt werden.

• 1968 entdeckte Gulf Minerals die Rabbit Lake Lagerstätte (100% Cameco) - 7 Jahre später begann der Abbau: bis heute wurden rund 200 Mio. Pfund U3O8 gehoben (2012: 3,8 Mio. Pfund U3O8). Kapazität der Mill: 17 Mio. Pfund U3O8.

• McArthur River (70% Cameco, 30% Areva) wurde 1988 entdeckt und begann 2000 mit der Produktion, und ist die grösste hochgradig vererzte Uranmine der Welt (20 Mio. Pfund U3O8 jährlich zusammen mit der Key Lake Mine).

• Cigar Lake (50% Cameco, 37% Areva, 8% Idemitsu, 5% Tepco) wurde 1981 entdeckt und steht kurz davor, die weltweit 2. grösste hochgradige Uranmine ab 2014 zu werden (geplante Jahresproduktion 18 Mio. Pfund U3O8).

(5) Im AB wird unvergleichlich modernst-abgestimmte Infrastruktur betrieben

• Hochmoderne Technologie steht in grossem Umfang und kostengünstig zur Verfügung (neben vielen erfahrenen Berufstätigen der Branche).

• Aktuell haben die 3 in Betrieb befindlichen Verarbeitungsanlagen eine lizenzierte Jahreskapazität von 44 Mio. Pfund U3O8.

• Seit den 1980ern wurden rund 7 Mrd. $ in die Entwicklung des AB investiert, welche Zahl Kapital-, Rekultivierungs- und Vor-Entwicklungsausgaben beinhaltet (nicht einberechnet sind die Betriebsausgaben; siehe unten). Allein die letzten 3 Jahre (2010-2012) lieferten der o.g. Zahl einen Beitrag von 1,8 Mrd. $ - ein starker Anstieg gegenüber den 1,9 Mrd. $, die während den ersten 10 Jahren des neuen Jahrtausends investiert wurden (Zahlen von Saskatchewan Mining Association).

• Allein im Jahr 2011 überstiegen die Betriebsausgaben 700 Mio. $, wobei 330 Mio. $ an Gehälter ausbezahlt wurde. Dabei lagen die Explorationsausgaben bei nur 35 Mio. $. Das AB ist grösstenteils noch immer unter-exploriert.

• Nur der östliche Teil des Beckens wurde gründlich durchforstet, wodurch erst zahlreiche Lagerstätten während dem letzten Jahrzehnt entdeckt wurden. Neuerdings richtet sich das Augenmerk gen Südwesten, wobei wir sichtlich guten Mutes sind, dass vom vernachlässigten nördlichen Beckenrand nun bald auch einflussreiche Entdeckungen gesehen werden.

Schlussfolgerung

Für Investoren bedeutet dies, dass das Athabasca Basinder Platz in der ersten Reihe ist, da es den besten Uran-Bezirk unserer heutigen Welt darstellt, nicht nur um Uran abzubauen, sondern - viel wichtiger für Investoren - um Exploration betreiben zu können, wodurch neue Entdeckungen erst gemacht werden. Oder wie VisualistCapitalist.com einhellig schlussfolgerte:

"Während die Welt einer kernenergie-betriebenen Zukunft entgegensteuert, so sind die Projekte im AB gut positioniert, um aus der Uran-Möglichkeit Kapital zu schlagen."

(Quelle: Cameco)

© Stephan Bogner

www.rockstone-research.com

DISCLAIMER

Weder Rockstone Research Ltd. noch der Autor/Interviewer wurden von den hier erwähnten Unternehmen entschädigt, oder beauftragt, diesen Inhalt zu produzieren und zu veröffentlichen. Allerdings hält der Autor Aktien von Denison Mines Corp., Mega Uranium Ltd., Fission Uranium Corp., Alpha Minerals Inc. und Lakeland Resources Inc. und könnte diese jederzeit ohne Ankündigung verkaufen. Bitte lesen Sie den vollständigen Disclaimer auf www.rockstone-research.com da dies hier in keinster Weise als "Anlageberatung" anzusehen ist.[/i]