Positive China-Daten überlagern festeren US-Dollar

01.11.2013 | Eugen Weinberg (Commerzbank)

Energie

Der Brentölpreis kann sich dank der anhaltenden Angebotsausfälle in Libyen bei 109 USD je Barrel behaupten. Für zusätzliche Unterstützung sorgen besser als erwartete China-Daten. Noch gibt es keine Anzeichen dafür, dass sich das Ölangebot aus Libyen normalisiert. Die Situation ist vollkommen undurchsichtig. Eine angebotene Lohnerhöhung seitens der Regierung um 67% wurde von den Ölarbeitern abgelehnt.

Zwar hat der staatliche libysche Ölkonzern NOC die "Höhere Gewalt"-Klausel für Öllieferungen aus einem Hafen aufgehoben. Noch ist aber völlig unklar, ob die Öllieferungen angesichts fortdauernder Proteste tatsächlich wieder aufgenommen werden.

Die geringere Ölproduktion in Libyen war maßgeblich dafür verantwortlich, dass das OPEC-Angebot im Oktober laut einer Reuters-Umfrage erstmals seit zwei Jahren unter das offizielle Produktionsziel von 30 Mio. Barrel pro Tag fiel. Damit produzierte die OPEC in etwa soviel, wie es der durchschnittliche Bedarf an OPEC-Öl in diesem Jahr erfordert. Dadurch erklärt sich auch die weitgehende Stabilität des Brentölpreises im Oktober.

Allerdings wird der Bedarf an OPEC-Öl im nächsten Jahr deutlich sinken. Somit droht bei einer unveränderten OPEC-Produktion ein Überangebot. Zudem war der Rückgang der OPEC-Produktion in den vergangenen Monaten größtenteils auf außerplanmäßige Produktionsausfälle wie in Libyen zurückzuführen und daher unfreiwillig. Sobald die Ursachen der Ausfälle behoben sind, droht die OPEC-Produktion daher wieder zu steigen. Für den Ölpreis bestehen daher Abwärtsrisiken.

Edelmetalle

Gold handelt heute Morgen leicht fester, nachdem das gelbe Edelmetall gestern vorübergehend auf ein 10-Tagestief von weniger als 1.320 USD je Feinunze fiel. Dies war zum einen noch den Nachwirkungen des als weniger taubenhaft interpretierten FOMC-Statements geschuldet. Zum anderen führte eine extrem niedrige Kerninflationsrate in der Eurozone - diese hatte im Oktober mit 0,8% das Rekordtief eingestellt - zu Spekulationen unter den Marktteilnehmern, dass die EZB im Dezember die Zinsen senken könnte.

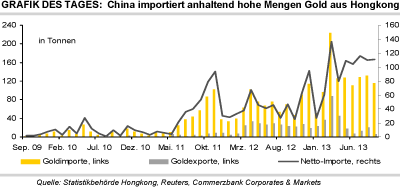

Beides resultierte in einem deutlich festeren US-Dollar, was die Edelmetallpreise belastete. Neben Gold gab vor allem Silber merklich nach, welches sich auf Schlusskursbasis um 3,7% verbilligte und erstmals seit zehn Tagen wieder unter 22 USD je Feinunze notierte. China hat auch im September große Mengen Gold aus Hongkong importiert.

Wie Daten der Statistikbehörde der ehemaligen britischen Kronkolonie zeigen, wurden auf Netto-Basis 110,9 Tonnen Gold aus Hongkong nach China eingeführt. Dies war bereits der fünfte Monat in Folge mit Netto-Importen von mehr als 100 Tonnen. Seit Jahresbeginn hat China netto 856 Tonnen Gold eingeführt, 54% mehr als im gesamten letzten Jahr. China ist damit auf gutem Weg, Indien auf Jahresbasis als weltweit größten Goldkonsumenten abzulösen. Die chinesischen Importe haben zugleich die Abflüsse der Gold-ETFs übertroffen - letztere summierten sich in den ersten neun Monaten des Jahres auf knapp 703 Tonnen. Dies ist ein weiterer Beleg dafür, dass sich die Goldnachfrage von West nach Ost verschiebt.

Industriemetalle

Die Metallpreise machen heute Morgen einen Teil ihrer gestrigen Verluste wieder wett. Unterstützt werden sie dabei zum einen von weiter deutlich sinkenden Zinsen in China, die eine Entspannung der Lage im Reich der Mitte signalisieren. Daneben gibt es zum anderen positive Konjunkturdaten aus China: Sowohl der von HSBC erhobene als auch der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe sind im Oktober stärker als erwartet gestiegen.

Mit einem Wert von 51,4 befindet sich der offizielle Einkaufsmanagerindex sogar auf dem höchsten Stand seit April 2012. Dies ist ein weiteres Indiz dafür, dass sich die chinesische Wirtschaft wieder im Aufwind befindet. Heute Nachmittag wird in den USA der ISM-Index für das verarbeitende Gewerbe veröffentlicht.

Der Markt erwartet allerdings zum ersten Mal seit fünf Monaten wieder einen Rückgang. Sollte dieser moderater ausfallen als unterstellt, könnte dies den Preisen weiteren Auftrieb geben.

Blei legt heute Morgen von allen Industriemetallen am stärksten zu und übersteigt wieder die Marke von 2.200 USD je Tonne.

Das staatliche chinesische Research-Institut Antaike schätzt, dass der chinesische Bleimarkt im nächsten Jahr zum ersten Mal seit vielen Jahren wieder ein Angebotsdefizit aufweisen wird. Dieses beziffert Antaike auf 13 Tsd. Tonnen und kommt durch eine Ausweitung der Batterieproduktion zustande, die zu einer höheren Bleinachfrage führt. Die International Lead and Zinc Study Group hatte schon Anfang Oktober im Rahmen ihrer Herbsttagung für den globalen Bleimarkt für 2014 ein Defizit unterstellt. Die Lage am Bleimarkt spannt sich somit merklich an.

Agrarrohstoffe

Der Abwärtstrend bei Mais setzt sich fort. Gestern fiel der nächstfällige Terminkontrakt an der CBOT auf ein neues 3-Jahrestief von 4,27 USD je Scheffel. Für zusätzlichen Preisdruck sorgten die neuen Angebotsschätzungen des International Grains Council. Dieser revidierte seine Schätzung für die globale Maisernte um fünf Mio. auf ein neues Rekordniveau von 948 Mio. Tonnen nach oben. Gegenüber dem Vorjahr bedeutet dies einen Anstieg um 10%.

Zwar soll der weltweite Verbrauch ebenfalls auf ein Rekordniveau steigen, aber dennoch 26 Mio. Tonnen hinter der Produktion zurückbleiben. In der Folge steigen die weltweiten Lagerbestände zum Ende des Erntejahres auf ein 13-Jahreshoch von 152 Mio. Tonnen. Die Maisvorräte in den Exportländern sollen sogar das höchste Niveau seit 26 Jahren erreichen. Die Zeiten eines knappen Maisangebots gehören damit der Vergangenheit an.

Bei Weizen hob der IGC seine Schätzung für die globale Produktion um drei Mio. auf 696 Mio. Tonnen an. Überraschenderweise wurde auch die Nachfrageschätzung um denselben Betrag nach oben revidiert, so dass weiterhin ein leichter Angebotsüberschuss von 7 Mio. Tonnen besteht. Dieser resultiert in einem Anstieg der globalen Weizenvorräte am Ende des Erntejahres auf 182 Mio. Tonnen.

Bei Sojabohnen geht der IGC von einer globalen Rekordproduktion von 282 Mio. Tonnen und einem Anstieg der weltweiten Lagerbestände auf 29 Mio. Tonnen aus.

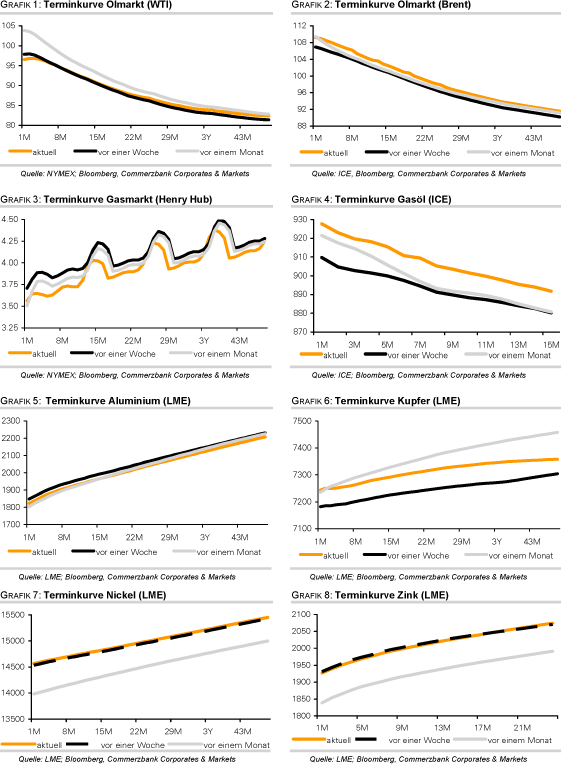

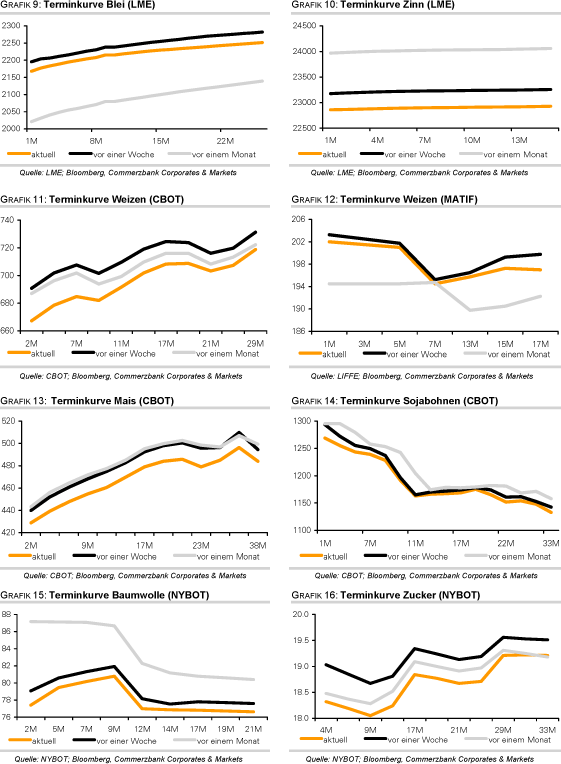

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Anmerkung Redaktion: Herr Weinberg ist Referent auf der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 8. & 9. November in München stattfindet.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.