Differenziertes Bild an den Metallmärkten

23.10.2013 | Eugen Weinberg (Commerzbank)

An den Metallmärkten wird derzeit die spezifische Marktsituation durch allgemeine Makro-Daten und politische Unwägbarkeiten überlagert. Die Fundamentaldaten sollten aber nicht unbeachtet bleiben. So gaben die Herbsttagungen der diversen Branchenverbände Einblick in die Lage an den jeweiligen Metallmärkten - mit höchst unterschiedlichen Tendenzen: Während das Angebot von Kupfer und Nickel ausgeweitet wird, spitzt sich die Situation bei Zink und vor allem bei Blei zu.

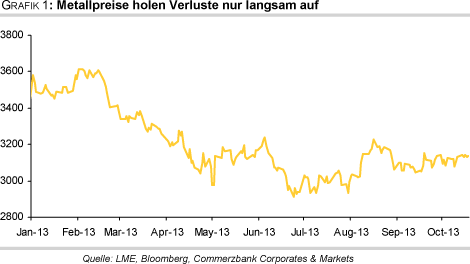

Trotz besserer Konjunkturdaten vor allem in China und den USA und Anzeichen einer Wirtschaftserholung in Europa sowie eines schwachenUS-Dollars haben sich die Metallpreise von ihren hohen Verlusten im ersten Halbjahr 2013 bislang nur wenig erholt. Gemessen am LME-Industriemetallindex steht seit Beginn des zweiten Halbjahres lediglich ein Plus von 6,6% zu Buche. Dem gegenüber stehen Verluste von 14,9% in den ersten sechs Monaten des Jahres (Grafik 1). Die Metallpreise bewegen sich zudem mit wenigen Ausnahmen seit rund zwei Monaten in einer engen Handelsspanne seitwärts.

Der nach wie vor nicht final gelöste Haushaltsstreit in den USA und die nur temporäre Aussetzung der Schuldenobergrenze bis Februar 2014 dürften weiter wie ein Damoklesschwert über den Preisen hängen und merklichen Preissteigerungen entgegenstehen. Erst eine nachhaltige Lösung bzw. Einigung dürfte den Preisen Auftrieb verleihen. Denn dann würden sich wohl auch die Finanzinvestoren wieder optimistischer zeigen, die zwischenzeitlich enorme Short-Positionen (am Beispiel Kupfer betrachtet) aufgebaut hatten. In der Vergangenheit folgte einer solch pessimistischen Marktpositionierung ofteine Phase merklicher Preisanstiege in den Wochen und Monaten danach.

Aus fundamentaler Sicht sind zuletzt Angebot und Nachfrage wieder verstärkt in den Fokus der Marktteilnehmer gerückt. Während solide Konjunkturdaten und der bei vielen Metallen zu beobachtende Lagerabbau auf eine robuste Nachfrage hindeuten, wird derzeit insbesondere über die Angebotsentwicklung viel diskutiert.

Anfang des Monats hatten die jeweiligen Branchenverbände, die sog. International Study Groups, ihre Sicht der Dinge im Rahmen ihrer Herbsttagungen hierzu veröffentlicht. Im Folgenden fassen wir die Aussagen der Verbände für die Kupfer-, Nickel-, Blei- und Zinkmärkte zusammen.

Kupfer:

Laut Einschätzung der International Copper Study Group (ICSG) dürfte es am globalen Kupfermarkt in diesem Jahr erstmals seit vier Jahren wieder einen Angebotsüberschuss geben. Diesen beziffert die ICSG auf 387 Tsd. Tonnen und bleibt damit nur geringfügig unter ihrer April-Schätzung. Im nächsten Jahr soll sich der Überschuss auf 632 Tsd. Tonnen erhöhen (Grafik 2).

Dies hört sich zwar im ersten Moment viel an, setzt man die Überschüsse allerdings in Relation zur erwarteten Nachfrage, relativieren sich die Zahlen wieder. Denn 2013 macht der Überschuss nur 1,9% der weltweiten Nachfrage aus, 2014 sind es 2,9%. Generell betrachtet kommen die Überschüsse durch eine deutliche Ausweitung des Angebots zustande. So ist erstmals seit vielen Jahren wieder eine Reihe von neuen Minenprojekten in Betrieb genommen worden.

Darüber hinaus wurde die Produktion in bestehenden Minen ausgeweitet. Das höhere Angebot hat sich zuletzt nicht mehr in steigenden Lagerbeständen widergespiegelt. Im Gegenteil, die LME-Kupfervorräte werden seit Mitte des Jahres kontinuierlich abgebaut und befinden sich aktuell auf einem 7½-Monatstief. Und auch die Bestände in den Lagerhäusern der SHFE wurden in den letzten Monaten stark reduziert.

In den kommenden zwei Jahren wird es zu weiteren Mineneröffnungen kommen. Hierbei handelt es sich zum Großteil um Projekte, die während der Finanzkrise 2008 aufgrund stark gefallener Preise verschoben wurden. Wir gehenallerdings nicht davon aus, dass es am globalen Kupfermarkt zu strukturellen Angebotsüberschüssen über viele Jahre hinweg kommen wird. Denn das größte Sorgenkind der Minenunternehmen bleiben die fallenden Metallgehalte in den Kupfererzen.

Als die Kupferpreise im Sommer zudem deutlich unter die Marke von 7.000 USD je Tonne fielen, wurden abermals geplante Minenprojekte verschoben oder auf Eis gelegt. Dies könnte bedeuten, dass dem Kupfermarkt nach 2015 wieder dringend benötigtes Angebot fehlt.

Während sich die Lage am globalen Kupfermarkt kurzfristig betrachtet also entspannt, dürfte sie sich mittel- bis langfristig wieder merklich anspannen. Dies sollte perspektivisch gesehen zu höheren Kupferpreisen beitragen. Zum Jahresende 2013erwarten wir Kupferpreise von 7.500 USD je Tonne. Im nächsten Jahr erwarten wir einen durchschnittlichen Kupferpreis von 8.100 USD je Tonne.

Nickel:

Die International Nickel Study Group (INSG) hat ihreSchätzung aus dem Frühjahr zum Angebotsüberschuss in diesem Jahr merklich nach obenrevidiert und erwartet nun, dass am globalen Nickelmarkt das Angebot die Nachfrage um rekordhohe 140 Tsd. Tonnen übersteigen wird. Der Überschuss soll sich im nächsten Jahr zudem nur geringfügig auf 120 Tsd. Tonnen verringern (Grafik 3).

Das Ausmaß der Überschüsse wird gerade im Vergleich zur relativ kleinen Größe des Nickelmarktes mit einer Jahresproduktion von knapp 2 Mio. Tonnen deutlich. Hierzu trägt vor allem die massive Ausweitung der Nickelroheisenproduktion (Nickel Pig Iron, NPI) in China bei, die in diesem Jahr Industriekreisen zufolge auf 450 Tsd. Tonnen steigen könnte.

Im Gegensatz zu Kupfer hat das Überangebot die LME-Nickelvorräte in den letzten zwei Jahren förmlich nach oben katapultiert. Seit Ende 2011 sindsie um 170% gestiegen und liegen mit über 230 Tsd. Tonnen so hoch wie nie zuvor.

Trotz der anhaltenden Überschüsse sehen wir bei Nickel kaum Preispotenzial nach unten. Denn auch nach den umfangreichen Investitionen in neue Produktionsanlagen und damit verbunden Effizienzsteigerungen bleibt die Nickelroheisenproduktion kostspielig. Zudem spüren auch die konventionellen Nickelhersteller Kostendruck. So schließt Glencore Xstrata aufgrund der niedrigen Preise erneut die "Falcondo"-Nickelmine inder Dominikanischen Republik.

Die Mine war aus ähnlichen Überlegungen bereits im August 2008 geschlossen und erst im März 2011 wieder geöffnet worden. Darüber hinaus gibt es bei weiteren Nickelproduzenten Produktionsprobleme. Das Minenunternehmen Anglo American muss zwei Schmelzöfen in der "Barro Alto"-Anlage in Brasilien neu bauen, so dass dort die Produktionskapazitäten bis Mitte 2016 deutlich eingeschränkt sind.

Große Preissprünge nach oben erwarten wir aber auch nicht. Zu merklichen Preissteigerungen dürfte es nur kommen, wenn umfangreiche unrentable Minenkapazitäten aus dem Markt genommen werden. Der weltweit größte Nickelproduzent, Norilsk Nickel aus Russland, hatte Ende September seine Wettbewerber dazu aufgerufen, unrentable Anlagen stillzulegen.

Einschätzungen von Norilsk zufolge sind 35-40% der Nickelproduzenten weltweit nicht profitabel. Zur Eindämmung der Überschüsse und damitUnterstützung der Preise könnte auch das geplante Verbot von Nickelerzausfuhren in Indonesien ab dem nächsten Jahr beitragen. Zum Jahresende 2013 erwarten wir einen Nickelpreis von 14.600 USD je Tonne, im nächsten Jahr sollte Nickel bei durchschnittlich 15.400 USD je Tonne notieren.

Blei:

Während sich die Lage an den Kupfer- und Nickelmärkten also entspannt, spitzt sich die Situation am globalen Bleimarkt dagegen zu. Denn Einschätzungen der International Lead and Zinc Study Group (ILZSG) zufolge wird der Überschuss der vergangenen Jahre hier weiter reduziert. 2013 soll er "nur" noch 22 Tsd. Tonnen betragen. Im nächsten Jahr erwartet die ILZSG erstmals seit 2009 sogar wieder ein Angebotsdefizit von 23 Tsd. Tonnen (Grafik 4).

Dieses kommt durch eine steigende Nachfrage ausgehend von China zustande, die das Angebotswachstum übertrifft. In China tragen dabei die Ausweitung der Automobil- und E-Bike-Produktion sowie die Expansion des Mobilfunksystems - darunter die Entwicklung des weltgrößten 4G-Netzwerks - zur höheren Bleinachfrage bei.

Die höhere Nachfrage hat sich in diesem Jahr bislang in fallenden LME-Lagerbeständen widergespiegelt. So sind die LME-Vorräte von Blei seit Jahresbeginn um 27% gesunken und erreichten Mitte September ein 3-Jahrestief. Auch die Bestände in den Lagerhäusern der SHFE befinden sich auf einem 10-Monatstief.

Der globale Bleimarkt weist unseres Erachtens derzeit von allen Industriemetallmärkten die angespanntesteSituation auf. Wir gehen daher davon aus, dass der Preis gut unterstützt sein sollte. Ende dieses Jahres dürfte Blei bei 2.175 USD je Tonne notieren, im Jahr 2014 sehen wir Blei bei durchschnittlich 2.300 USD je Tonne.

Zink:

Ähnlich wie bei Blei kommt es gemäß Angaben der ILZSG auch am globalen Zinkmarkt in diesem Jahr zu einem Abbau des Angebotsüberschusses, und zwar auf 120 Tsd. Tonnen. Auch hier ist die chinesische Nachfrage maßgeblich verantwortlich. Im nächsten Jahr erwartet die ILZSG, dass Angebot und Nachfrage ähnlich stark zulegen, so dass der Überschuss mit 115 Tsd. Tonnen nahezu unverändert bleiben soll (Grafik 5). Spiegelbildlich zu Blei sind auch bei Zink die börsenregistrierten Lagerbestände in diesem Jahr stark gefallen - an der LME um 14% und an der SHFE um 18%.

Da China zugleich mehr Zink importiert hat - die Einfuhren sind in den ersten neun Monaten des Jahres im Vergleich zum Vorjahr um 6% auf 507 Tsd. Tonnen gestiegen -, deutet dies auf eine robuste Nachfrageim Reich der Mitte hin. Sollte sich dieser Trend fortsetzen, dürfte auch der Zinkpreis gut unterstützt sein. Ende 2013 sollte Zink bei 1.950 USD je Tonne handeln und im Jahr 2014 auf durchschnittlich 2.050 USD je Tonne steigen.

Aluminium:

Bei Aluminium stehen derzeit weder das rekordhohe Angebot noch die robuste Nachfrage im Mittelpunkt. Vielmehr fokussieren sich die Marktteilnehmer auf die regulatorische Neugestaltung des Marktes. Ende September endete dieFrist zur Abgabe von Feedback zu den von der LME vorgeschlagenen Plänen zur Änderung der Lagerhaltungsbestimmungen, die zum 1. April 2014 in Kraft treten sollen.

Während den Konsumenten die Vorschläge nicht weit genug gehen, drängen die Produzenten auf eine Verschiebung der Umsetzung. Denn die geplanten Regeländerungen, die auf eine schnellere Auslieferung von Aluminium aus den Lagerhäusern abzielen, würden laut Angaben der Kritiker den Aluminiummarkt weiter verzerren und die Transparenz reduzieren. Im Zuge der dadurch entstandenen Unsicherheit unter den Marktteilnehmern und aufgrund von Behördenuntersuchungen in den USA wurden die Finanztransaktionen zuletzt etwas zurückgeführt.

Dies macht sich in rückläufigen physischen Prämien bemerkbar. So müssen aktuell in Europa 230-250USD je Tonne Aufschlag auf den LME-Aluminiumpreis gezahlt werden, in den USA sind es knapp 10 US-Cents je Pfund. In der Spitze wurden in Europa und den USA Prämien von bis zu 290 USD je Tonne bzw. 13 US-Cents je Pfund gezahlt (Grafik 6).

Wir gehen nicht davon aus, dass der Aluminiumpreis in den nächsten Monaten stark zulegen kann. Denn grundsätzlich steht die rekordhohe Produktion deutlich steigenden Preisen entgegen. Zwar haben einige Hersteller ihre Produktion etwas reduziert, dies wurde aber durch die Inbetriebnahme neuer Schmelzereien in kostengünstigen Gebieten mehr als wettgemacht. Die Grenzkosten der Produktion werden dadurch zwar etwas gesenkt, dennoch liegen diese nach wie vor weit über 2.000 USD je Tonne.

Wir erwarten deswegen, dass es zu weiteren Stilllegungen unrentabler Anlagen kommen wird, die dem Aluminiumpreis nach unten Unterstützung geben sollten. Wir sehen das Leichtmetall am Jahresende bei 1.925 USD je Tonne und 2014 im Durchschnitt bei 2.025 USD je Tonne.

Zinn:

Dagegen äußerst angespannt zeigt sich derzeit der kleinste der Metallmärkte - Zinn. Denn am globalen Zinnmarkt könnte es zu gravierenden Angebotsengpässen kommen, nachdem die indonesischen Zinnexporte nahezu vollständig eingebrochen sind. Indonesien ist nach China der weltweit zweitgrößte Zinnproduzent und größte -exporteur.

Seit Anfang September muss in Indonesien Zinn über die Indonesia Commodity and Derivatives Exchange (ICDX) in Jakarta gehandelt werden, bevor es exportiert werden darf. Angaben des Börsenbetreibers zufolge waren dort Mitte des Monats nur 24 Mitglieder für den Zinnhandel registriert. Im September wurden daher nur 786 Tonnen Zinn exportiert, während es zwischen Januar und August monatlich im Durchschnitt 8.500 Tonnen waren (Grafik 7).

Da die Mitgliederzahl an der ICDX in den kommenden Wochen und Monaten aber zunehmen dürfte, sollte sich dies auch in höheren Handelsvolumina und schlussendlich Exporten niederschlagen. Es dürfte aber noch einige Monate dauern, bis die Ausfuhren wieder ihre vorherigen Niveaus erreichen. Der Zinnpreis dürfte daher vorerst gut unterstützt sein. Trotz der niedrigen Exporte wird die Produktion fortgeführt, so dass sich Lagerbestände aufbauen.

Diese könnten zu einem späteren Zeitpunkt an den Markt kommen und so weiteren Preissprüngen - der Zinnpreis hatte seit Ende Juli in der Spitze um mehr als 20% zugelegt - entgegenstehen. Ende dieses Jahres sollte Zinn bei 23.250 USD je Tonne handeln, 2014 im Durchschnitt bei 24.500 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.