Nickel - Schwache Fundamentaldaten

30.09.2013 | Achim Wittmann (LBBW)

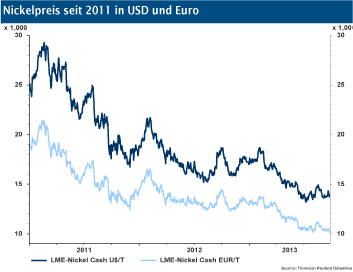

LME-Nickel hält die rote Laterne

Mit einem Kursrückgang von 19,1% im bisherigen Jahresverlauf weist Nickel mit Abstand die schwächste Performance unter den Basismetallen (LMEX -10,5%) auf. Der Jahresdurchschnittskurs von LME-Nickel liegt aktuell bei 15.420 USD/t. Der Nickelmarkt ist bereits mit der Hypothek eines überschüssigen Angebots und steigender Lagerbestände in das Jahr 2013 gestartet. Das fundamentale Bild hat sich seitdem kaum verändert. Die LME-Lagerbestände sind mittlerweile auf historische Höchststände angestiegen und die Preise stehen unverändert unter Druck.

Chinas Edelstahlproduktion treibt die Nachfrage

Nickel wird vorwiegend als Legierungsmetall eingesetzt. Rund zwei Drittel des weltweiten Nickelbedarfs dient zur Herstellung und Veredelung nichtrostender Stähle. Ein stetig wachsender Bedarf wird für Nickel als Basismetall für sogenannte Hochleistungslegierungen erwartet. Diese finden insbesondere in der Luft- und Raumfahrt Anwendung.

Angaben Norilsk Nickels zufolge ist der globale Nickelverbrauch in den ersten sechs Monaten des laufenden Jahres um 6% gestiegen. Für das Gesamtjahr geht der russische Weltmarktführer von einer Verbrauchssteigerung von gut 5% aus. In dieser Größenordnung dürften sich auch die zu erwartenden durchschnittlichen Wachstumsraten in den nächsten Jahren bewegen.

Das in Summe robuste Nachfragewachstum ist jedoch regional sehr ungleich verteilt. So war der Nickelbedarf außerhalb Chinas aufgrund einer eher schwachen Entwicklung der jeweiligen Edelstahlmärkte im bisherigen Jahresverlauf insgesamt rückläufig. Im Zuge verbesserter Wirtschaftsindikatoren haben sich die Nachfrageperspektiven jedoch zuletzt auch in den entwickelten Ländern verbessert. Preisstabilisierung zur Jahresmitte.

NPI-Angebot wächst weiter rasant

Trotz insgesamt stabiler Nachfrage herrscht auf dem weltweiten Nickelmarkt noch immer ein deutlicher Angebotsüberschuss. Diesen beziffert die International Nickel Study Group (INSG) für den Zeitraum Januar bis Juli mit 90.300 Tonnen. Auch auf der Angebotsseite ist China dabei die treibende Kraft. So baut das Reich der Mitte das Angebot an Nickel Pig Iron (NPI) weiter massiv aus. NPI, charakterisiert durch einen geringeren Metallgehalt, dient als Ersatz für Primärnickel in der chinesischen Edelstahlproduktion. NPI hat mittlerweile einen Anteil von rund 20% an der globalen Nickelproduktion erreicht.

Warten auf Indonesien

Gut ein Drittel der weltweiten Nickelproduktion dürfte bei den gegenwärtigen Preisen operativ nicht rentabel sein. Im Gegensatz zum Jahr 2008, als die Hütten mit einer Angebotskürzung von 18% auf die sinkenden Preise reagierten, blieben merkliche Kapazitätsanpassungen dieses Mal jedoch bislang aus. Dabei dürften viele Anbieter gespannt auf die Entwicklung in Indonesien blicken. Das asiatische Land ist führender Exporteur von Nickelerzen und insbesondere für China ein essentieller Lieferant.

Für das Jahr 2014 hat Indonesien nun Restriktionen für die Ausfuhren angekündigt. Noch ist jedoch nicht klar, ob es einen generellen Exportstopp geben wird oder die Ausfuhren durch eine entsprechende Exportsteuer begrenzt werden. In jedem Fall dürfte die Entwicklung inIndonesien mittelfristig Auswirkungen auf das Nickelangebot haben, so dass in diesem Zuge mit einer Verringerung des Marktungleichgewichtes zu rechnen ist.

Fazit

Fundamental spricht derzeit nicht viel für steigende Nickelpreise. Am Markt herrscht ein Angebotsüberschuss und die Lager sind gut gefüllt. Da die derzeitigen Preise tief die Produktionskostenkurve schneiden und Indonesien seine Nickelerzexporte beschränken will, ist jedoch mit Anpassungen auf der Angebotsseite zu rechnen. Zusammen mit den verbesserten Perspektiven auf der Nachfrageseite sollte sich dies mittelfristig in einer etwas ausgeglicheneren Marktbilanz und wieder anziehenden Notierungen niederschlagen.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.