Gegenwind für Gold sollte im Herbst nachlassen

16.07.2013 | Eugen Weinberg (Commerzbank)

Der Goldpreis hat ausgelöst durch rekordhohe ETF-Abflüsse, eine bevorstehende Wende der US-Geldpolitik und steigende US-Realzinsen den stärksten Quartalsverlust seit mehr als 40 Jahren erlitten. Der Goldpreis sollte wieder steigen, sobald die Rückführung der Fed-Anleihekäufe eingepreist und der Großteil der verkaufswilligen ETF-Anleger ausgeschieden ist. Damit rechnen wir im Herbst dieses Jahres. Silber, welches sogar noch stärker verloren hat als Gold, sollte sich ebenfalls erholen. Platin und Palladium konnten der Schwäche bei Gold weitgehend trotzen. Angebotsrisiken und eine robuste Nachfrage halten die Preise auch weiterhin unterstützt.

Der Goldpreis hat im zweiten Quartal mit einem Rückgang um 25% den stärksten prozentualen Quartalsverlust seit dem Ende des Systems fixer Wechselkurse und der damit einhergehenden Freigabe des Goldpreises Anfang der 70er Jahre erlitten. Nach dem historischen Preiseinbruch Mitte April und einer 2-monatigen Stabilisierungsphase geriet das gelbe Edelmetall in der zweiten Junihälfte erneut unter Druck und fiel Ende Juni auf ein 3-Jahrestief von 1.180 USD je Feinunze. Was sind die Gründe für die anhaltende Preisschwäche und wie sind die weiteren Aussichten?

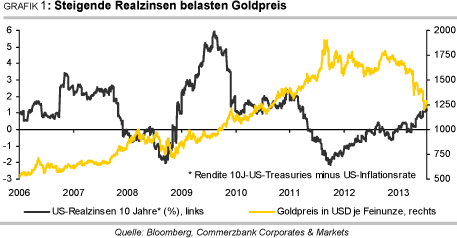

Auslöser für den jüngsten Preisrückgang war ein deutlicher Anstieg der Realzinsen aufgrund von Spekulationen auf eine bevorstehende Wende in der US-Geldpolitik. Der Fed-Vorsitzende Bernanke kündigte auf der Pressekonferenz im Anschluss an die letzte Fed-Sitzung am 19. Juni an, dass die US-Notenbank unter bestimmten Bedingungen das seit knapp einem Jahr laufende dritte Anleihekaufprogramm "QE3" zurückfahren und bis Mitte 2014 gänzlich einstellen wird. Die Rendite 10-jähriger US-Staatsanleihen stieg daraufhin innerhalb einer Woche um mehr als 40 Basispunkte und erreichte Anfang Juli mit 2,75% das höchste Niveau seit fast zwei Jahren. Anfang Mai lag die Rendite noch gut 100 Basispunkte niedriger.

Gleichzeitig ist der Inflationsdruck sehr niedrig. Die Teuerungsrate in den USA liegt aktuell bei lediglich 1,4%, verglichen mit knapp 4% im Sommer 2011. Die Kombination aus steigenden Nominalzinsen und rückläufiger Inflation hat zu einem kräftigen Anstieg der US-Realzinsen geführt. Waren diese bis Ende 2012 noch negativ, so liegen sie inzwischen bei mehr als 1% (Grafik 1). Steigende Realzinsen sind negativ für den Goldpreis, da sie die Opportunitätskosten der Goldhaltung erhöhen, welches keine Zinsen abwirft. Das Niveau der Realzinsen ist aber nach wie vor sehr niedrig.

In der Vergangenheit mussten die Realzinsen schon über einen längeren Zeitraum auf mehr als 2% steigen, um den Goldpreis dauerhaft zu belasten (Grafik 11). Damit rechnen wir nicht. Nach der derzeitigen Phase der Anpassung im Zuge der angekündigten Rückführung der Fed-Anleihekäufe sollte der Gegenwind für den Goldpreis von dieser Seite daher nachlassen.

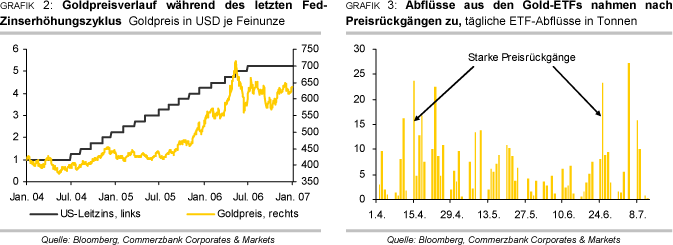

Eine graduelle Rückführung der ultra-lockeren US-Geldpolitik muss nicht zwingend negativ für Gold sein. Dies zeigt sich durch einen Blick auf den letzten Zinserhöhungszyklus der Fed zwischen Juni 2004 und Juni 2006. In den sechs Monaten vor der ersten Leitzinserhöhung Ende Juni 2004 fiel der Goldpreis um 5%, weil die Fed die bevorstehende geldpolitische Wende im Voraus angekündigt hatte und der Markt dies entsprechend einpreiste. Die erste Zinserhöhung setzte den Goldpreis daher nicht mehr zusätzlich unter Druck. Als mit den folgenden Zinsschritten Mitte August und Ende September klar wurde, dass die Zinserhöhungen wie von der Fed angekündigt graduell erfolgen, begann der Goldpreis leicht zu steigen (Grafik 2).

Ende 2004 notierte er bereits 11% höher als zur Jahresmitte. Im Jahr 2005 stieg der Goldpreis trotz kontinuierlicher Zinserhöhungen um weitere 18%. Als im Frühjahr 2006 klar wurde, dass sich der Zinserhöhungszyklus dem Ende nähert, legte der Goldpreis sogar deutlich zu und erreichte im Mai 2006 mit 700 USD je Feinunze ein 26-Jahreshoch. Analog zur Situation vor neun Jahren dürfte der Goldpreis nach dem Beginn der Rückführung der Anleihekäufe wieder zu steigen beginnen. Denn auch diesmal dürfte die Rücknahme der ultralockeren Geldpolitik mit Hinblick auf die niedrige Inflation graduell erfolgen, so dass ein Vergleich mit dem damaligen Zinserhöhungszyklus gerechtfertigt erscheint.

Ein weiterer großer Belastungsfaktor für den Goldpreis sind die rekordhohen und bis zuletzt anhaltenden Abflüsse aus den Gold-ETFs. Diese beliefen sich allein im zweiten Quartal auf gut 400 Tonnen. Das ist mehr als in den vorhergehenden Quartalen pro Quartal an Münzen und Barren gekauft wurde. Es ist daher möglich, dass die Investmentnachfrage im zweiten Quartal erstmals einen negativen Beitrag zur gesamten Goldnachfrage geleistet hat. Auf jeden Fall werden die massiven ETF-Abflüsse die Goldnachfrage im zweiten Quartal erneut schwer belastet haben. Schon im ersten Quartal trugen ETF-Abflüsse von 180 Tonnen dazu bei, dass die Goldnachfrage um 19% gegenüber dem Vorquartal auf ein 3-Jahrestief gefallen ist (Grafik 16).

Um zumindest dieses Niveau wieder zu erreichen, müsste die Nachfrage nach Münzen und Barren, Schmuck, für industrielle Zwecke und seitens der Zentralbanken im zweiten Quartal schon auf ca. 1.370 Tonnen gestiegen sein und damit den bisherigen Rekord aus dem ersten Quartal 2011 deutlich übertreffen. Dies ist trotz der starken physischen Nachfrage in den Wochen nach dem Preisrutsch im April sehr unwahrscheinlich.

Seit Jahresbeginn sind bislang 650 Tonnen Gold aus den ETFs abgeflossen und stehen somit an Angebot zusätzlich zur Verfügung. Besonders stark waren die Abflüsse zwischen Mitte April und Mitte Mai mit tagesdurchschnittlichen 8,5 Tonnen sowie seit Ende Juni mit tagesdurchschnittlichen 10 Tonnen (Grafik 3). In beiden Fällen wurden die Abflüsse von einem kräftigen Rutsch des Goldpreises ausgelöst. Ein Teil der ETF-Anleger hat Gold offensichtlich zu dem Zweck gekauft, um von steigenden Preisen zu profitieren. Dieser Teil der Anleger steigt daher bei fallenden Preisen aus.

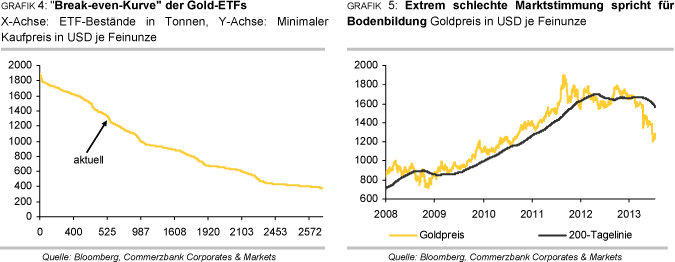

Um künftige Abflüsse abschätzen zu können, lohnt daher ein Blick darauf, zu welchen Preisen die Gold-ETF-Bestände aufgebaut worden sind. Grafik 4 auf Seite 3 zeigt die "Break-even-Kurve" für die Gold-ETFs. Diese gibt an, wieviele der ETFBestände bei einem bestimmten Preisniveau bzw. zu höheren Preisen erworben wurden. Erfasst ist dabei der Zeitraum von der Auflage der ETFs im Herbst 2003 bis Ende 2012, als die ETFBestände bei ca. 2.630 Tonnen ihr Rekordniveau erreichten.

Die bisherigen ETF-Abflüsse seit Jahresbeginn korrespondieren mit einem Preisniveau von ca. 1.210 USD je Feinunze. Fällt der Goldpreis unter dieses Niveau, nimmt der Verkaufsdruck zu. Beim Junitief von 1.180 USD je Feinunze würden weitere 120 Tonnen ETF-Gold "unter Wasser" geraten. Bei einem Preisrückgang auf 1.100 USD je Feinunze wären 220 Tonnen betroffen, bei einem Preisrückgang auf 1.000 USD je Feinunze 340 Tonnen. Höher dürften die noch zu erwartenden ETF-Abflüsse kaum mehr ausfallen. Der Großteil der noch verbliebenen ETFBestände von knapp 2.000 Tonnen dürfte aus anderen Motiven gehalten werden als zur kurzfristigen Gewinnmaximierung, nämlich vor allem zur langfristigen Absicherung gegen Finanzmarktrisiken und gegen Kaufkraftverlust durch Inflation und Währungsabwertung. Diese Motive haben angesichts der ungelösten Schuldenkrisen, der hohen Staatsverschuldung in den Industrieländern und der deshalb fortgesetzt ultralockeren Geldpolitik der wichtigsten Zentralbanken nach wie vor Bestand.

Auch eine vorübergehend schwächere Goldnachfrage in Indien und China dürfte den Preis belasten. Diese beiden Länder stellen zusammen immerhin die Hälfte der globalen Goldnachfrage. In Indien haben Regierung und Zentralbank Anfang Juni zahlreiche Maßnahmen zur Eindämmung der Goldimporte in Kraft gesetzt. Dazu zählt eine Anhebung der Steuer auf Goldimporte von 6% auf 8%, eine Verschärfung der Finanzierung von Goldimporten und Einschränkungen bei der Benutzung von Gold als Sicherheit bei der Kreditgewährung. Zudem sind Juweliere und Goldhändler dazu angehalten, keine Goldmünzen mehr zu Investitionszwecken an Privatpersonen zu verkaufen.

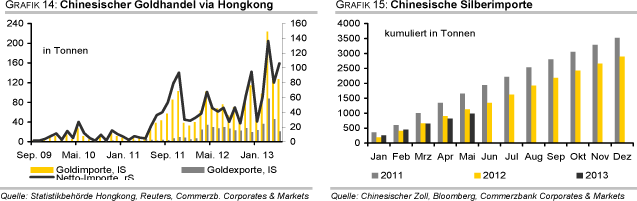

Die Maßnahmen wurden zuletzt auch auf den ländlichen Bereich ausgeweitet, welcher den Großteil der Goldnachfrage in Indien stellt. In Indien dürfte daher in den kommenden Monaten deutlich weniger Gold nachgefragt werden als in den vergangenen Monaten. Im Mai waren die Goldimporte auf ein Rekordniveau von 162 Tonnen angestiegen. Auch in China dürfte sich die Goldnachfrage im zweiten Halbjahr merklich abkühlen. Laut Aussagen des größten Goldproduzenten des Landes erreichte die chinesische Goldnachfrage im ersten Halbjahr mit rund 800 Tonnen bereits fast das Niveau des gesamten Vorjahres, was sich auch in deutlich gestiegenen Goldimporten via Hongkong widerspiegelt (Grafik 14).

Viele geplante Käufe dürften nach dem Preisrutsch im Frühjahr vorgezogen worden sein. Zudem werden die Einkommen durch die schwächere Konjunkturentwicklung und die Probleme im chinesischen Bankensystem belastet. Für das Gesamtjahr erwartet China National Gold daher "lediglich", dass die Nachfrage 1.000 Tonnen übertrifft.

Der Goldpreis dürfte trotz dieser Belastungsfaktoren seinen Boden nahezu erreicht haben. Die Marktstimmung ist bereits sehr negativ, was sich in den auf ein 7-Jahrestief gesunkenen

spekulativen Netto-Long-Positionen (Grafik 12) einer negativen Berichterstattung und der deutlichen Abweichung des Goldpreises von der 200-Tagelinie zeigt. Diese lag zeitweise bei mehr als 20% und war damit sogar größer als beim Preiseinbruch im Herbst 2008 (Grafik 5). Von daher kann es jederzeit zu einer Gegenbewegung kommen, welche den Goldpreis kurzfristig um 100-200 USD steigen lässt. Eine nachhaltige Preiserholung ist allerdings unwahrscheinlich, solange die ETF-Abflüsse und der Anstieg der Realzinsen anhalten.

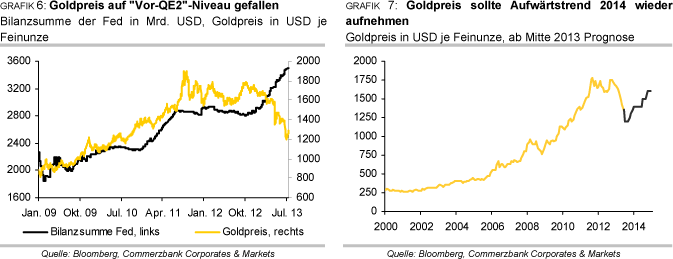

Nach einer Phase der Bodenbildung sollte der Goldpreis im Winterhalbjahr 2013/14 seinen in diesem Jahr unterbrochenen Aufwärtstrend wieder aufnehmen. Die Straffung der Geldpolitik in den USA sollte dann eingepreist sein und den Preis nicht mehr belasten, sofern die Rückführung der Anleihekäufe wie von uns erwartet graduell erfolgt. Ohnehin lässt sich kaum behaupten, dass der Goldpreis vom aktuellen Anleihekaufprogramm profitieren konnte. Zwar stieg der Goldpreis nach der Ankündigung im September 2012 kurzzeitig auf 1.800 USD je Feinunze. Der preistreibende Effekt von "QE3" währte aber nur kurz. Während sich die Bilanzsumme der Fed seit Jahresbeginn um knapp 600 Mrd. USD ausgeweitet hat, ist der Goldpreis im selben Zeitraum um 26% gefallen. Der Goldpreis ist mittlerweile sogar auf ein Niveau zurückgefallen, welches vor der Ankündigung des zweiten Anleihekaufprogramms "QE2" im Spätsommer 2010 Bestand hatte (Grafik 6).

ETF-Anleger, welche Gold allein zum Zweck der kurzfristigen Gewinnmaximierung gekauft haben, sollten am Jahresende weitgehend ausgeschieden sein. Langfristig orientierte Goldanleger dürften das niedrigere Preisniveau dagegen nutzen, um Bestände aufzubauen bzw. aufzustocken, zumal die Realzinsen im historischen Vergleich weiterhin niedrig bleiben werden. Die beiden größten Goldnachfrageländer China und Indien sollten die Nachfrageschwäche des zweiten Halbjahres 2013 ebenfalls hinter sich lassen und im kommenden Jahr wieder mit einer stärkeren Goldnachfrage aufwarten.

Hinzu kommen die langfristigen Auswirkungen des Goldpreisrückgangs auf das Angebot. Aufgrund des niedrigeren Preisniveaus dürften einige geplante Minenprojekte auf Eis gelegt werden, wie es bereits dem "Pascua Lama"-Projekt des weltgrößten Goldproduzenten Barrick Gold ergangen ist. Das Angebot an Altgold dürfte angesichts des gesunkenen Preisniveaus spürbar zurückgehen. Die Zentralbanken der Schwellenländer werden dagegen ihre nach wie vor sehr niedrigen Goldbestände weiter aufstocken und damit dem Markt Angebot entziehen. Alles in allem erwarten wir, dass der Goldpreis bis Ende 2014 auf 1.600 USD je Feinunze steigt (Grafik 7).

Silber

Silber weist einen engen Gleichlauf mit Gold auf und vollzieht die Preisbewegungen des gelben Edelmetalls in beide Richtungen überproportional nach. Entsprechend stark ist der Silberpreis in den vergangenen Monaten unter Druck geraten. Seit Jahresbeginn hat Silber auf USD-Basis 34% an Wert verloren und weist damit unter allen Rohstoffen die schlechteste Preisentwicklung auf. Mit gut 18 USD je Feinunze war Silber Ende Juni so preiswert wie zuletzt im August 2010. Das viel beachtete Gold/Silber-Verhältnis stieg erstmals seit August 2010 über das Niveau von 66 (Grafik 17), was die relative Preisschwäche von Silber zusätzlich unterstrich.

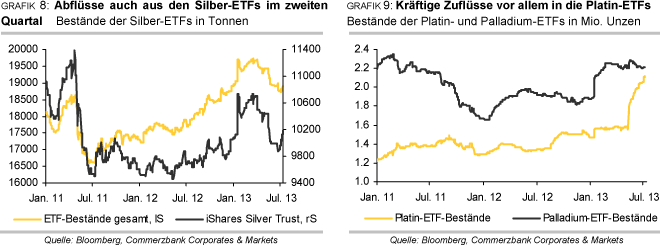

Gegenwind bekam Silber dabei gleich von mehreren Seiten. Verzeichneten die Silber-ETFs im Gegensatz zu den Gold-ETFs im ersten Quartal noch Zuflüsse von 760 Tonnen, drehte sich das Bild mit Beginn des zweiten Quartals. Am Ende des Quartals standen auch hier Abflüsse von gut 900 Tonnen zu Buche (Grafik 8). Zudem hatten sich die spekulativen Finanzinvestoren stark zurückgezogen und per Saldo phasenweise sogar auf fallende Silberpreise gesetzt (Grafik 18). Dies konnte durch die robusten US-Münzabsätze nicht ausgeglichen werden, welche im ersten Halbjahr auf ein Rekordniveau von 25 Mio. Unzen stiegen.

Auch seitens der Industrie zeigte sich die Nachfrage nach Silber eher verhalten, wie an den schwächeren Silberimporten Chinas erkennbar ist. Mit 991 Tonnen liegen diese gemäß Daten der chinesischen Zollbehörde in den ersten fünf Monaten des Jahres knapp 12% unter dem Niveau des Vorjahres (Grafik 15). Darin kommt die Abschwächung der Konjunkturdynamik in China zum Tragen. China ist nach den USA der weltweit zweitgrößte Silberkonsument. Sollte sich der Goldpreis nachhaltig erholen, gehen wir davon aus, dass auch Silber wieder merklicher anziehen wird. Auftrieb sollte der Preis dabei auch von der von uns erwarteten Aufhellung der globalen Wirtschaft erhalten, die sich in einer anziehenden Industrienachfrage widerspiegeln sollte.

Die Industrienachfrage macht knapp die Hälfte der Gesamtnachfrage bei Silber aus. Silber kommt aufgrund seiner herausragenden Leitfähigkeit vor allem in der elektrischen und elektronischen Industrie zur Anwendung. Die Investmentnachfrage sollte davon profitieren, dass Silber relativ zu Gold mittlerweile sehr preiswert ist. Zudem steigt der Mehrwertsteuersatz auf Silbermünzen in Deutschland ab dem 1. Januar 2014 von 7% auf 19%, was gegen Ende des Jahres zu vorgezogenen Münzkäufen führen dürfte. Wir sehen im vierten Quartal einen durchschnittlichen Silberpreis von 21 USD je Feinunze. Im kommenden Jahr sollte Silber begünstigt durch die erwartete Erholung des Goldpreises auf durchschnittlich 25,5 USD je Feinunze steigen. Dem liegt die Erwartung einer anziehenden Industrienachfrage im Zuge einer Erholung der Weltkonjunktur zugrunde.

Platin/Palladium

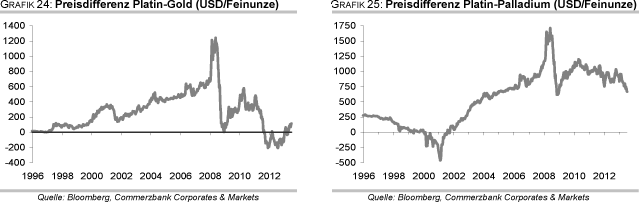

Platin und Palladium konnten sich der Schwäche bei Gold zwar nicht vollständig entziehen, werden aber stärker durch eigene Faktoren getrieben. So ist der Platinpreis seit Jahresbeginn lediglich um 8% gefallen, der Palladiumpreis liegt sogar 3% im Plus. Platin ist in der Folge erstmals seit zwei Jahren mehr als 100 USD je Feinunze teurer als Gold (Grafik 24). Angebotsseitig bleibt der Blick klar auf Südafrika gerichtet. Sah es zwischenzeitlich so aus, als könnte sich die Lage im Land stabilisieren - unter Vermittlung der Regierung schienen sowohl die Minenbetreiber als auch die Gewerkschaften bestrebt, eine dauerhafte Übereinkunft zu erzielen -, sind kürzlich wieder gegenläufige Tendenzen zu beobachten. Denn die radikale Gewerkschaft AMCU verweigert bislang die Unterschrift unter den von der Regierung vermittelten Stabilitätspakt und stellt Vorbedingungen.

Auch im Hinblick auf die anstehenden Lohnverhandlungen könnte es wieder zu Unruhen kommen. AMCU hatte bereits vom weltweit größten Platinproduzenten, Anglo American Platinum, mindestens eine Verdopplung der Gehälter für die Minenarbeiter gefordert. Diesen unrealistischen Forderungen können die Minenunternehmen jedoch nicht nachkommen, da sie bereits jetzt kaum kostendeckend produzieren. Etwas Entlastung auf der Kostenseite für die südafrikanischen Minenproduzenten bringt allerdings die schwache südafrikanische Währung. Der Rand hat in diesem Jahr gegenüber dem US-Dollar bislang um rund 15% abgewertet. Unseres Erachtens dürfte der Fokus der Marktteilnehmer jedoch weniger auf der Währung, sondern vielmehr auf den potenziellen Angebotsrisiken aufgrund von Produktionsausfällen liegen. Von dieser Seite her sollten Platin und das Schwestermetall Palladium gut unterstützt sein.

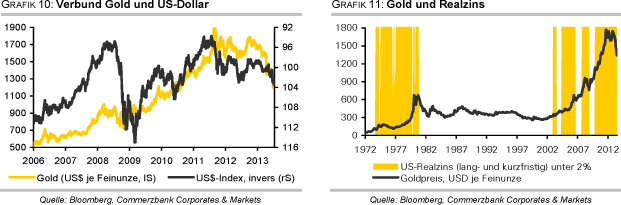

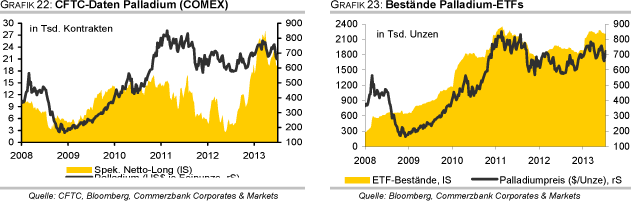

Nachfrageseitig ist zum einen die Entwicklung der Fahrzeugverkäufe zu beachten. Während sich diese in den USA und China weiter sehr robust zeigen, ist der europäische Automarkt nach wie vor schwach. Dies sollte eher für Palladium sprechen, das in der Produktion von Katalysatoren für Benzinmotoren zum Einsatz kommt, da der US-Markt und der chinesische Markt benzinlastig sind. Die Nachfrage nach Platinschmuck könnte zwar durch die relative Verteuerung von Platin gegenüber Gold belastet werden. Dafür wird in diesem Jahr die Investmentnachfrage bei Platin eine größere Rolle spielen, welche laut Einschätzung des weltgrößten Platinverarbeiters Johnson Matthey in diesem Jahr den Ausschlag über die Höhe des Angebotsdefizits am globalen Platinmarkt geben wird. Die Investmentnachfrage hat - gemessen an den ETFs - seit Jahresbeginn bereits große Mengen Angebot absorbiert. Die von Bloomberg erfassten Platin-ETFs verzeichneten in diesem Jahr bislang Zuflüsse von mehr als 650 Tsd. Unzen (Grafik 9).

Damit wird die gesamte Investmentnachfrage des vergangenen Jahres bereits jetzt übertroffen. Auch bei Palladium belaufen sich die ETF-Zuflüsse seit Jahresbeginn auf knapp 320 Tsd. Unzen, was ca. 70% der gesamten Investmentnachfrage des Vorjahres entspricht. Beide Märkte könnten daher angespannter sein als bisher vermutet, was die Preise unterstützen sollte. Für das vierte Quartal erwarten wir im Durchschnitt einen Platinpreis von 1.425 USD je Feinunze, Palladium sollte in dieser Zeit bei 700 USD je Feinunze notieren. Auch im kommenden Jahr sollte sich an der angespannten Marktlage wenig ändern. Platin sollte daher 2014 auf durchschnittlich 1.575 USD je Feinunze steigen, Palladium auf durchschnittlich 770 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.