Basismetalle: Aluminium

10.06.2013 | Achim Wittmann (LBBW)

Rückläufige Notierungen seit Jahresbeginn

Seit Jahresbeginn ist der Aluminiumpreis um rund 6% gefallen. Im Vergleich zu den übrigen Industriemetallen (LME-Index -6,5%) handelt es sich dabei um eine durchschnittliche Performance. Der Jahresdurchschnittskurs von LME-Aluminium liegt aktuell bei 1.937 USD/t. Hinsichtlich der gesamtwirtschaftlichen Rahmenbedingungen hat das schwächer als erwartete chinesische Wirtschaftswachstum im ersten Quartal für Missstimmung an den Metallmärkten gesorgt. Des Weiteren dürfte der starke Einbruch des Goldpreises das Sentiment für die Assetklasse Rohstoffe insgesamt deutlich getrübt haben. Zu guter Letzt ist der Aluminiummarkt nach wie vor von einem überschüssigen Angebot geprägt.

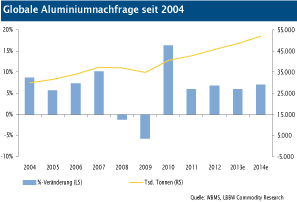

Nachfrageperspektiven unverändert gut

Nach Angaben des World Bureau of Metal Statistics (WBMS) ist die weltweite Aluminiumnachfrage in den ersten drei Monaten des laufenden Jahres um knapp 5% auf 11,4 Mio. t gestiegen. Die großen Aluminiumproduzenten Alcoa und Rusal bestätigten in ihren Berichten zum ersten Quartal ihre Jahresprognosen, wonach der Verbrauch des Leichtmetalls global um 6 bis 7% zulegen sollte. Dabei basieren die Prognosen der Produzenten auf der Erwartung eines zweistelligen Nachfragewachstums im Reich der Mitte.

Angaben Rusals zufolge ist der Aluminiumverbrauch Chinas, das für gut 40% der weltweiten Aluminiumnachfrage steht, im ersten Quartal mit rund 11% gewachsen. Weiterer wichtiger Impulsgeber für die Nachfrage dürfte der US-amerikanische Transportsektor sein. So hat der US-Fahrzeugmarkt auch im Mai hohe Wachstumsraten gezeigt. In Europa werden dagegen weiterhin stagnierende bis leicht rückläufige Aluminium-Verbrauchsdaten erwartet. Mit einem Nachfragewachstum von 6% läge das Jahr 2013 im Mittel der letzten zehn Jahre.

Weitere Angebotskürzungen nötig

Das International Aluminium Institute (IAI) berichtet von einem Angebotszuwachs im ersten Quartal in Höhe von 4,4% auf 11,5 Mio. t. Dabei ist die Aluminiumproduktion außerhalb Chinas um 1,6% zurückgegangen, während im Reich der Mitte 12,8% mehr Aluminium als im Vorjahreszeitraum produziert wurde. Angesichts des vergleichsweise niedrigen Preisniveaus haben diegrößten Aluminiumproduzenten außerhalb Chinas weitere Kapazitätsreduzierungen angekündigt. Schätzungen Rusals zufolge sind weitere rund 1 bis 1,5 Mio. Tonnen an Kapazitätskürzungen nötig, um die unverändert hohen Lagerbestände nachhaltig abbauen zu können.

China hat ebenfalls Kapazitäten aus dem Markt genommen. Bei dem derzeitigen Preisniveau dürften rund ein Drittelder lokalen Aluminiumhütten mit operativen Verlusten arbeiten. Die Produktionszahlen des IAI legen jedoch die Vermutung nahe, dass die abgebauten Kapazitäten durch Angebotserweiterungen an Standorten mit günstigeren Energieressourcen ersetzt wurden.

Lagerbestände weitestgehend unverändert

Die Bestände in den weltweiten LME-Lagerhäusern bewegen sich seit Jahresanfang auf nahezu unverändertem Niveau, das Ende 2012 mit über 5 Mio. t einen neuen historischen Höchststand erreichte. Die Attraktivität von so genannten Cash and Carry Deals ist angesichts niedriger Zinsen und des Contangos bei den Terminkurven weiterhin gegeben. Zusammen mit den Auslieferungsengpässen wichtiger Lagerhäuser sorgen diese für eine Diskrepanz zwischen den hohen Lagerbeständen und der physischen Verfügbarkeit des Leichtmetalls, was an den nach wie vor hohen Prämien abzulesen ist.

Fazit

Die weltweite Nachfrage nach Aluminium ist unverändert hoch. Die Lagerbestände haben sich zuletzt auf hohem Niveau stabilisiert. Mit Blick auf die Produktionskosten sollte der Preisspielraum nach unten begrenzt sein. Nachhaltige Preissteigerungen setzen auf der anderen Seite jedoch weitere Reduzierungen auf der Angebotsseite, insbesondere seitens der chinesischen Produzenten, voraus. Insgesamt gehen wir von leicht steigenden Notierungen im weiteren Jahresverlauf aus.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.