Keine Blase am Goldmarkt

25.04.2013 | Eugen Weinberg (Commerzbank)

Der Goldpreis hat Mitte April den stärksten Tagesrückgang seit mehr als 30 Jahren verzeichnet und ist auf ein 2-Jahrestief gefallen. Einige Marktbeobachter sprechen vom Platzen einer Blase. Wir haben die aktuelle Preisentwicklung bei Gold mit früheren Blasen verglichen und können keine Blasenbildung feststellen. Das fundamentale Umfeld aus ultra-lockerer Geldpolitik, niedrigen Realzinsen und eines drohenden weltweiten Abwertungswettlaufs spricht weiterhin für einen steigenden Goldpreis. Auch die Preise für Silber, Platin und Palladium, welche zuletzt ebenfalls deutlich gefallen sind, dürften sich im Jahresverlauf wieder erholen.

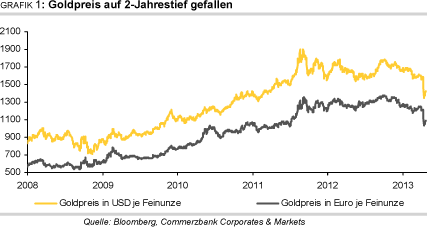

Der Goldpreis ist Mitte April regelrecht eingebrochen. An einem einzigen Tag verlor das gelbe Edelmetall 9% an Wert. Dies entspricht dem stärksten Tagesrückgang seit mehr als 30 Jahren. Innerhalb von zwei aufeinanderfolgenden Handelstagen hat sich Gold um mehr als 200 USD je Feinunze verbilligt, was der stärksteabsolute Preisrückgang aller Zeiten ist. Mit knapp 1.320 USD je Feinunze war Gold zeitweise so preiswert wie zuletzt vor mehr als zwei Jahren (Grafik 1). Der Preissturz war nicht aufeinen stärkeren US-Dollar zurückzuführen. Der Goldpreis in Euro ist im selben Zeitraum ebenfalls um knapp 200 EUR je Feinunze gefallen und erreichte mit gut 1.000 EURje Feinunze das niedrigste Niveau seit Mai 2011. Lediglich das Schwestermetall Silber hat noch stärker verloren als Gold.

Vom im September 2011 bei 1.920 USD erreichten Rekordhoch hat sich der Goldpreis zeitweise um bis zu 30% entfernt, vom Zwischenhoch im Oktober 2012 um gut 25%. Dieser Umstand und das Ausmaß des jüngsten Preisrückgangs lässt viele Marktbeobachter vom Platzen einer Blase sprechen. Zwar ist der Goldpreis zwischen 2001 und 2012 auf Schlusskursbasis an zwölf aufeinanderfolgenden Jahren gestiegen und hat sich zwischenzeitlich versiebenfacht. Zudem ist der Goldpreis in den vergangenen Jahren deutlich stärker gestiegen als die Verbraucherpreise. Der reale Goldpreis - also korrigiert um den US-Verbraucherpreisindex - hat ebenfalls kräftig zugelegt und liegt trotz des jüngsten deutlichen Rückgangs immer noch viel höherals im langfristigen Durchschnitt (Grafik 2). Eine Blase ist aber vor allem dadurch charakterisiert, dass der letzte Preisanstieg exponenziell verläuft und direkt daraufein scharfer Preiseinbrauch erfolgt.

In den letzten 15 Jahren hat es an den Finanzmärkten zwei bekannte Blasen gegeben, welche diese Kriterien erfüllen: Die New-Economy-Blaseund die Ölpreisblase, welche im März 2000 bzw. Juli 2008 platzten. Die Aktienkurse an der NASDAQ und der Preis für Rohöl stiegen zunächst über mehrere Jahre kontinuierlich,bevor sie exponenziell zulegten (Grafik 3). In den sieben Monaten vor dem Erreichen des Rekordhochs hatte sich der NASDAQ Composite nahezu verdoppelt. Ähnliches gilt auchfür den Ölpreis im ersten Halbjahr 2008. Dagegen hat sich Gold von Januar bisAnfang September 2011 "nur" um 30% verteuert, was kaum stärker war als der jahresdurchschnittliche Preisanstieg bis 2010.

Sowohl bei der NASDAQ als auch beim Ölpreis kam es in den Monaten nach dem Erreichen des Rekordhochs zudem zu einem kräftigen Rückgang (Grafik 3). Die NASDAQ hat sich in den neun Monaten bis Ende 2000 halbiert. Der Ölpreis brauchtedafür im Jahr 2008 sogar nur drei Monate. Bei Gold lagen hingegen zwischen dem Rekordhoch im September 2011 und dem jüngsten Absturz 19 Monate, in den drei Monaten direkt nach dem Rekordhoch ist der Goldpreis "lediglich um 20% gefallen. Eine Blase, die erst nach so langer Zeit platzt, ist äußerst ungewöhnlich.

Auch am Goldmarkt hat es schon eine Blase gegeben, die im Prinzip ebenfalls die genannten typischen Charakteristika aufwies und sogar deutlich ausgeprägter war als jene an der NASDAQ oder beim Ölpreis. Damals brauchte der Goldpreis weniger als zwei Monate, um sich zu verdoppeln, und zwei Monate nach dem Erreichen des damaligen Rekordhochs hatte sich der Preis wieder nahezu halbiert. Damit würde sich ein Vergleich mit der aktuellen Situation erübrigen. Wie 2011 entsprach aber auch damals die Investmentnachfrage etwa 40% der gesamten Goldnachfrage.

Allerdings ist heute der Anteil der Europäer und Nordamerikaner an der Investmentnachfrage laut World Gold Council mitweniger als 50% deutlich niedriger als damals (über 70%). Dafür belief sich der Anteil der Chinesen und Inder im letzten Jahr auf knapp 40%, während sie vor 33 Jahren nur einen vernachlässigbaren Teil der Investmentnachfrage ausmachten. Diese Nachfrage dürfte deutlich nachhaltiger sein als jene aus den westlichen Industrieländern. Denn ihr Motivist weniger eine Absicherung gegen einen Zusammenbruch des Finanzsystems. Vielmehr dürften die gestiegenen Einkommen und die in dieser Region generell höhere Inflationsrate wesentliche Investitionsmotive sein.

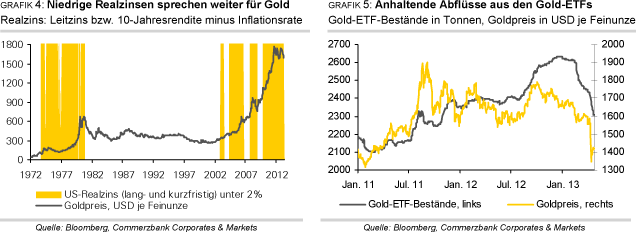

Es gibt einen weiteren großen Unterschied zwischen 1980 und heute: Der Preisrückgang damals wurde durch eine Straffung in der US-Geldpolitik ausgelöst. Der US-Leitzins wurde von Oktober 1979 bis März 1980 von 11,5% auf 20% angehoben. Dadurch stieg der Realzins kräftig, was Gold aus Sicht der Anleger weniger attraktiv machte (Grafik 4). Aktuell ist lediglich ein früheres Ende der Fed-Anleihekäufe vorstellbar. Von bevorstehenden Zinsanhebungen der US-Notenbank kann derzeit keine Rede sein, geschweige denn in einer Größenordnung wie vor 33 Jahren.

Ebenfalls gilt zu bedenken, dass Gold trotz des kontinuierlichen Preisanstiegs in den vergangenen Jahren noch immer nur einen kleinen Anteil in den Portfolios der Privatanleger ausmacht. Laut World Gold Council machten die privaten Goldbestände im Juni 2011 nur ca. 1% des globalen Finanzanlagevermögens aus. Selbst wenn man alles bereits geförderte Gold berücksichtigt, macht dessen Anteil lediglich 6% derweltweiten Finanzanlagen aus.

Wir können bei Gold somit keine Anzeichen einer Blase erkennen. Von daher ist eine anhaltende Abwärtsbewegung des Goldpreises unwahrscheinlich. Privatanleger erachten das derzeitige Preisniveau bereits als Kaufgelegenheit. Die Nachfrage nach Goldmünzen und -barren hat nach dem Preisrückgang spürbar angezogen. Der Absatz von US-Goldmünzen belief sich in einer Woche auf mehr als 100 Tsd. Unzen. Soviel Münzen werden sonst nur selten in einem ganzen Monat verkauft. Auch in China berichten Händler von einer "außerordentlichen" physischen Nachfrage. Im wichtigsten Goldnachfrageland Indien sollten die deutlich gesunkenen Preise ebenfalls zu einem merklichen Anstieg der Goldnachfrage führen.

Aus unserer Sicht weist die aktuelle Situation eher Parallelen zum vorübergehenden deutlichen Preisrückgang im Oktober 2008 auf als zu anderen Blasen. Damals ist der Goldpreis binnen zweier Tage ebenfalls um knapp 200 USD je Feinunze gefallen, konnte die Verluste aber in den darauffolgenden drei Monaten wieder wettmachen. Auch im Herbst 2008 ging der Preisrückgang bei Gold mit einem Rückgang der Rohstoffpreise und einer Abwärtsrevision der globalen Wachstumserwartungen einher, weshalb die zuvor beträchtliche Angst der Investoren vor einer stärkeren Inflation deutlich abnahm. Ähnlich wie in den vergangenen Tagen sind auch vor 4½ Jahren vor allem kurzfristig orientierte Marktteilnehmer aus dem Goldmarkt ausgestiegen. Diese kehrten in den darauffolgenden Monaten wiederin den Markt zurück.

Das positive fundamentale Umfeld für Gold hat sich auch nach dem Preiseinbruch nicht verändert. Die Zentralbanken der Schwellenländer kaufen seit drei Jahren Gold. Angesichts des niedrigen Anteils von Gold in den Währungsreserven der Schwellenänder sollten die Zentralbanken das niedrigere Preisniveau in den kommenden Monaten zu weiteren Käufen nutzen. Als weiterer preisunterstützender Faktor ist die ultra-lockere Geldpolitik der Zentralbanken in den Industrieländern zu nennen. Die Realzinsen sind deshalb nach wie vor sehr niedrig (Grafik 4), was für eine Erholung der Investmentnachfrage im Jahresverlauf spricht. Zudem besteht nach den jüngsten Beschlüssen der japanischen Notenbank das Risiko eines globalen Abwertungswettlaufs. Hiervon sollte Gold als alternative Währung profitieren.

Es wird dennoch einige Zeit dauern, bis Gold einen neuen Aufwärtstrend aufnehmen wird. Denn der starke Preisrückgang hat den Ruf von Gold als sicherer Hafen und wertstabile Anlage erschüttert, zumal die genauen Hintergründe des Preisrutsches nach wie vor unklar sind. Auch das charttechnische Bild ist nach dem Unterschreiteneiniger wichtiger Unterstützungslinien angeschlagen. Zudem verzeichnen die Gold-ETFs weiterhin Abflüsse. Seit Jahresbeginn belaufen sich diese auf mehr als 300 Tonnen. Damit wurden alle Zuflüsse seit November 2011 wieder rückgängig gemacht (Grafik 5).

Zumindest in diesem Segment des Goldmarktes scheint sich im letzten Jahr eine Übertreibung gebildet zu haben, welche nun korrigiert wird. Anleger werden deshalb zunächst noch vorsichtig sein. Wir sehen in den kommenden drei Monaten eine Phase der Bodenbildung beim Goldpreis im Bereich von 1.400 USD je Feinunze. In der zweiten Jahreshälfte sollte das Vertrauen der Anleger in Goldallmählich zurückkehren. Für das vierte Quartal rechnen wir mit einem durchschnittlichen Goldpreis von 1.650 USD je Feinunze.

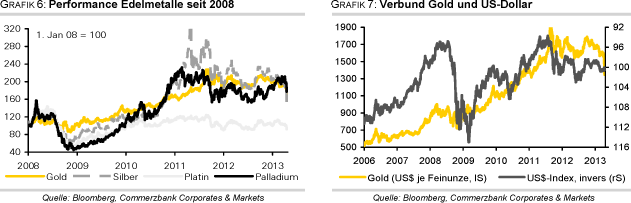

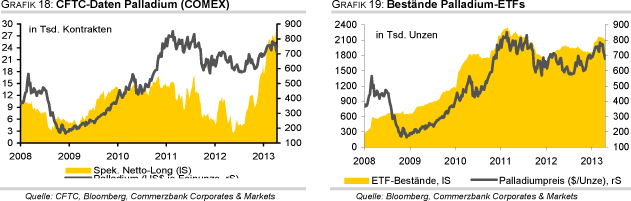

Im Schlepptau von Gold sind auch die anderen Edelmetalle mit in den Abwärtssog geraten. Das gilt insbesondere für Silber, welches innerhalb von zwei Tagen sogar um 20% gefallen ist und bei 22 USD je Feinunze ebenfalls ein 2-Jahrestief markierte. Bei Platin und Palladium belief sich das 2-Tages-Minus auf jeweils 10%. Platin verzeichnete mit 1.375 USD je Feinunze das niedrigste Niveau seit Ende 2011, Palladium war mit knapp 650 USD je Feinunze so preiswert wie zuletzt im November 2012.

Wir revidieren auch unsere Preisprognosen für Silber, Platin und Palladium nach unten, gehen aber weiter von steigenden Preisen im Jahresverlauf aus. Silber dürfte bis Jahresende auf 30 USD je Feinunze steigen, da es von allen Edelmetallen am stärksten gefallen ist und daher das größte Erholungspotenzial aufweist. Bei Platin sehen wir einen Anstieg auf 1.700 USD je Feinunze und bei Palladium auf 800 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.