Tiberius Rohstoff-Research: Kurzkommentar März 2013 - In Rohstoffen nichts Neues

11.04.2013

Nach der enttäuschenden Februar-Performance vermelden die Rohstoffmärkte im März und Anfang April wenig Positives. Die großen Rohstoffindizes lieferten im März eine Performance zwischen +0,4% und +0,8%. In den ersten Apriltagen waren die Rohstoffmärkte erneut um 2-3% schwächer. Die makroökonomischen Daten für die großen Wirtschaftsregionen waren in den letzten Wochen leicht rückläufig, insbesondere in Europa. Wir sehen in den kommenden Monaten dennoch keine weitere zyklische Abschwächung.

Die Zahlen aus China zeigten zuletzt eine Stabilisierung auf einem Niveau, das mit einem Wachstum von 7,5% konsistent ist und auch in den USA war das etwas verschlechterte Sentiment bei Verbrauchen und Unternehmen kaum geeignet, unsere Prognose von rund 2% realem Wirtschaftswachstum in diesem Jahr zu ändern. In beiden Volkswirtschaften haben die Immobilienmärkte eine Bodenbildung abgeschlossen.

In Japan deutet sich im Zuge der expansiveren Notenbankpolitik - die Bank of Japan hat sich unter neuer Führung entschlossen, den Umfang der Staatsanleihenkäufe nochmals auszudehnen und gleichzeitig die Fristigkeit, der gehaltenen Bonds zu verlängern - ein Wirtschaftsaufschwung an. Lediglich Europa verharrt in der Baisse, wobei die negativen Implikationen des italienischen Wahlpatts und die Zypern-Krise in den negativen Umfragewerten bereits enthalten sind.

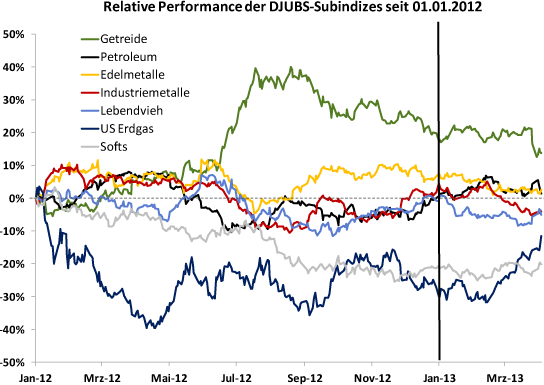

Dennoch waren es erneut die zyklischen Rohstoffsektoren Metalle und Petroleum, die im März und Anfang April erneut enttäuschten. Die Situation erinnert ein wenig an das zweite Quartal 2012, als Befürchtungen über eine harte Landung in China und die schwelende Eurokrise ebenfalls die Industrierohstoffe unter Druck gebracht hatte. Insbesondere bei den Industriemetallen dürften nach dem jüngsten Preisrückgang substanzielle Short-Positionen bestehen, die eingedeckt werden, wenn - wie wir vermuten - ein zyklischer Konjunkturabschwung auch im zweiten Quartal 2013 ausbleibt, was die Höchststände in vielen ktienmärkten nach wie vor andeuten.

Wir bleiben dabei, dass die Basis- und Platinmetalle kurz vor einem Preisaufschwung stehen. Für den Petroleumkomplex sehen wir eine neutrale relative Kursbewegung bei einer annähernd ausgeglichenen Angebots-Nachfrage-Bilanz. US-Erdgas profitierte in den letzten Wochen noch einmal von einem überdurchschnittlich kalten März. Mit einem Preis von über 4 USD je mmBtU ist das Kurspotenzial aber ausgereizt.

In den nächsten Wochen fällt in der Übergangsperiode nicht nur die Wetterunterstützung weg, sondern der relativ hohe Erdgaspreis dürfte auch dafür sorgen, dass die Kohle-Gas-Substitution deutlich geringer (-3bcf/d) ausfällt und gleichzeitig die Produktion (+2bcf/d) zulegt. Wir erwarten im zweiten Quartal einen Preisrückgang um 20%. Relativ schwach entwickelten sich Ende März/Anfang April die Getreidemärkte.

Das US-Landwirtschaftsministerium (USDA) hatte zum Ende des ersten Quartals 2013 Lagerbestände berichtet, die deutlich über den Erwartungen lagen. Der hohe US-Marktüberschuss bei Mais lässt im zweiten und dritten Quartal 2013 wenig Besserung erwarten. Die strategische Baisse bei den Getreiden dürfte mit dem Paukenschlag des USDA-Berichts zum Monatsultimo März 2013 begonnen haben.

© Tiberius Rohstoff-Research

Stuttgart, den 08.04.2013