Wer steckt hinter den ETF-Abflüssen bei Gold?

22.03.2013 | Eugen Weinberg (Commerzbank)

Die Gold-ETFs haben zuletzt Rekordabflüsse verzeichnet. Dahinter dürften vor allem Hedgefonds und Investmentgesellschaften stehen, welche von Gold in Aktien umschichteten. Damit wird die ETF-Nachfrage erstmals seit acht Quartalen negativ zur Investmentnachfrage beitragen. Wir haben daher zwar unsere Goldpreisprognose nach unten angepasst, erwarten aber dennoch höhere Preise im Jahresverlauf. Silber, Platin und Palladium verzeichneten dagegen seit Jahresbeginn ETF-Zuflüsse. Aufgrund der verhaltenen Preisentwicklungen haben wir auch hier unsere Prognosen gesenkt, gehen aber ebenfalls von steigenden Preisen im Verlauf des Jahres aus.

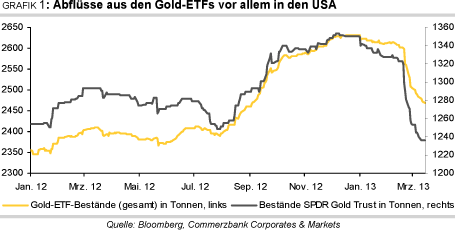

Die von Bloomberg erfassten Gold-ETFs verzeichneten seit Mitte Februar Abflüsse von knapp 160 Tonnen. Das ist der absolut stärkste Abbau der ETF-Bestände seit Auflage dieser Anlageklasse vor 10 Jahren. Mit 2.450 Tonnen liegen die aggregierten Bestände der Gold-ETFs mittlerweile auf dem niedrigsten Niveau seit fast sieben Monaten, nachdem sie im Dezember bei mehr als 2.630 Tonnen ein Rekordniveau erreichten. An 20 von 21 Tagen kam es zu Abflüssen aus den Gold-ETFs.

Bemerkenswert sind nicht nur Dauer und Ausmaß der ETF-Abflüsse. Erstaunlich ist auch, dass der Großteil der Abflüsse nach dem 20. Februar erfolgte, als der Goldpreis bei 1.555 USD jeFeinunze ein 7-Monatstief markierte. In den meisten Fällen gehen Abflüsse aus den Gold-ETFs mit einem fallenden Goldpreis einher. Dennoch hat es auch in den vergangenen Jahren schon Phasen gegeben, wo Veränderungen der ETF-Bestände und die Preisentwicklungnicht korrespondierten. Offensichtlich schichten derzeit einige von der Preisentwicklung enttäuschte Anleger - seit Jahresbeginn hat der Goldpreis gut 5% verloren, wasdem schlechtesten Jahresauftakt seit 1988 entspricht - von Gold in Aktien um.

Dies dürften vor allem institutionelle Investoren in den USA sein. Denn der Abfluss aus den Gold-ETFs ist im Wesentlichen auf den SPDR Gold Trust zurückzuführen (Grafik 1), welcher sich zu 85% in den Händen von US-Anlegern befindet. Mit 1.220 Tonnen macht der SPDR Gold Trust rund die Hälfte der gesamten ETF-Bestände aus und ist damit der mit Abstand größte Gold-ETF. Seit Mitte Februar flossen aus dem SPDR Gold Trust 107 Tonnen Gold ab. Somit macht der SPDR Gold Trust gut zwei Drittel der gesamten Abflüsse aus den Gold-ETFs aus. Seit Jahresbeginn belaufen sich die Abflüsseaus dem SPDR Gold Trust auf 131,4 Tonnen und stellen damit mehr als 70% der gesamten ETF-Abflüsse.

Die institutionellen Anleger melden der US-Börsenaufsicht SEC allerdings nur quartalsweise ihre Bestandsveränderungen, so dass es noch einige Wochendauern wird, bis "harte" Daten das aktuelle Bild bestätigen. Die von Bloomberg zur Verfügung gestellten Daten zur Eigentümerstruktur des SPDR Gold Trust per Ende 2012 können dennoch wertvolle Hinweise liefern, wer zuletzt verkauft haben könnteund wieviel Potenzial für weitere Verkäufe noch besteht.

Als Verkäufer kommen insbesondere Hedgefonds in Betracht, da diese zumeist einen kurzfristigen Anlagehorizont haben und daher schneller von einer Anlageklasse in eine andere umschichten. Hedgefonds hatten laut SEC bereits im vierten Quartal per Saldo SPDR-Anteile von 506 Tsd. Unzen verkauft. Mehr als die Hälfte der Verkäufe erfolgten durch den Hedgefonds Lone Pine Capital, welcher sich im vergangenen Quartal komplett aus dem SPDR Gold Trust zurückzog. Ende 2012 hielten die Hedgefonds laut SEC-Statistik noch Anteile von ca. 4 Mio. Unzen bzw. 123 Tonnen. Das sind 10% der gesamten Bestände.

Gut die Hälfte davon entfiel auf den Hedgefonds von John Paulson (Grafik 2), welcher im Februar informierten Kreisen zufolge 18% an Wert verloren haben soll und deshalb verkauft haben könnte, um Verluste auszugleichen. Ein anderer potenzieller Verkäufer ist Capstone Investment. Dieser Hedgefonds hatte seine Bestände im SPDR Gold Trust im vierten Quartal um 151 Tsd. auf 173 Tsd. Unzen aufgestockt. Als die Bestände von Capstone Ende des dritten Quartals 2011 auf ein ähnlich hohes Niveau aufgebaut worden waren wie zuletzt undder Goldpreis im Anschluss fiel, hatte dieser Hedgefonds seine Bestände in den darauffolgenden beiden Quartalen erheblich reduziert.

Jefferies Group hatte seine Anteile im vierten Quartal ebenfalls um 60 Tsd. Unzen erhöht und könnte diese dem bisherigen Verhaltensmuster folgendinzwischen wieder abgestoßen haben. Denn Käufe und Verkäufe wechselten sich bei diesem Hedgefonds in den vergangenen fünf Quartalen ab. Ein größerer Verkäufer im vierten Quartal 2012 war Laurion Capital, welcher seine Goldbestände um 110 Tsd. auf 120 Tsd. Unzen nahezu halbierte und seither weiter abgebaut haben könnte. Der Hedgefonds von George Soros war nach Verkäufen von 72 Tsd. Unzen im vierten Quartal zuletzt nur noch mit 60 Tsd. Unzen im SPDR Gold Trust investiert.

Neben den Hedgefonds könnten zuletzt auch Investmentgesellschaften Gold-ETFs verkauft haben, weil Anleger aus den von ihnen verwalteten Investmentfonds Gelder abziehen oder die Investmentgesellschaft die Anlagestrategie ändert und den Anteil von Gold im Portfolio reduziert. Investmentgesellschaften hielten laut SEC-Statistik Ende 2012 Anteile von 18 Mio. Unzen. Dies entpricht 34% der gesamten Anteile des SPDR Gold Trust. Damit ist dies die größte Gruppe unter den meldepflichtigen institutionellen Anlegernim SPDR Gold Trust.

Größter Einzelanleger unter den Investmentgesellschaften war Ende 2012 Northern Trust mit einem Anteilsbestand von 1,6 Mio. Unzen (Grafik 3). Seit zwei Jahren pendeln die Bestände von Northern Trust um dieses Niveau. Im vierten Quartal wurden die Bestände um knapp 100 Tsd. Unzen reduziert. Der größte Abfluss wurde im dritten Quartal 2011 mit 130Tsd. Unzen verzeichnet. Stärkere Verkäufe sind daher auch diesmal unwahrscheinlich. JP Morgan, welches mit Beständen von gut 1 Mio. Unzen auf Platz zwei folgt, hatte im zweiten Quartal 2011 schon einmal 633 Tsd. Unzen verkauft. Daher kann nicht ausgeschlossen werden, dass JP Morgan diesmal zu den größeren Verkäufern zählt.

Ähnliches gilt auch für die Bank of America, welche ebenfalls gut 1 Mio. Unzen am SPDR Gold Trust hält und im Schlussquartal 2010 gut 180 Tsd. Unzen veräußerte. Auch BlackRock könnte zu den Verkäufernzählen, bedenkt man, dass BlackRock seine Bestände im SPDR Gold Trust zwischen Ende 2010 und September 2011 schon einmal um knapp 340 Tsd. Unzen reduziert hat. Größter Verkäufer unter den Investmentgesellschaften im vierten Quartal war PIMCO mit gut 230 Tsd. Unzen.Angesichts von verbliebenen knapp 400 Tsd. Unzen im Bestand könnte auch PIMCO seit Jahresbeginn weiter verkauft haben.

Ende 2012 hielten die Hedgefonds Anteile von umgerechnet 123 Tonnen und Investmentgesellschaften von umgerechnet 560 Tonnenim SPDR Gold Trust. Die gemeldeten Abflüsse seit Jahresbeginn übertreffen somit bereitsdie von den Hedgefonds gehaltenen Positionen im SPDR Gold Trust. Es ist allerdings unwahrscheinlich, dass sich alle Hedgefonds vollständig aus Gold zurückziehen. Einige von ihnen könnten bei den niedrigeren Preisen zuletzt sogar wieder Positionen aufgebaut haben. Dies könnten vor allem Hedgefonds sein, die ihre Bestände im vierten Quartal komplett abgebaut hatten, u.a. Lone Pine Capital und Scout Capital.

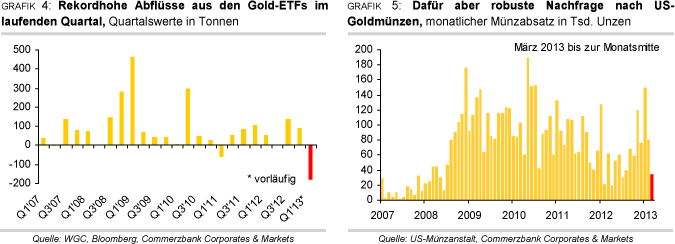

Unter der Annahme, dass die Hedgefonds ihre Goldanteile im laufenden Quartal halbieren und die Investmentgesellschaften ihre Goldanteile um 20% reduzieren, dürften die Abflüsse aus dem SPDR Gold Trust weitgehend abgeschlossen sein. Seit Jahresbeginn belaufen sich die Abflüsse aus den gesamten Gold-ETFs auf gut 180 Tonnen. Das laufende Quartal wird somit erstmals seit acht Quartalen wieder Netto-Abflüsse aus den Gold-ETFs aufweisen und die ETF-Nachfrage in diesem Quartal negativ zur Investmentnachfrage beitragen (Grafik 4). Die Investmentnachfrage war in den vergangenen Jahren der wesentliche Treiber für den Goldpreisanstieg.

Es ist dennoch zu früh, das Ende des seit zwölf Jahren laufenden Bullenmarktes bei Gold auszurufen. So gibt es Hinweise darauf, dass die Goldnachfrage robuster ist als es scheint. Der Absatz von US-Goldmünzen war im Januar mit 150 Tsd. Unzen so stark wie zuletzt im Sommer 2010 und übertraf im Februar mit 80,5 Tsd. Unzen den Vorjahreswert um das Vierfache (Grafik 5). Die bis zur Monatsmitte vorliegenden Daten der US-Münzanstalt legen auch für März einen höheren Münzabsatz als im Vorjahr nahe. Hinzu kommendie anhaltenden Goldkäufe der Zentralbanken der Schwellenländer.

Der World Gold Council geht in einer unlängst veröffentlichten Studie davon aus, dass die Zentralbanken angesichts eines nach wie vor zu niedrigen Goldbestandes in den Währungsreserven undbegrenzter alternativer Anlagen zu Diversifizierungszwecken weiter Gold kaufen werden.Solange die ultra-lockere Geldpolitik der Zentralbanken der Industrieländer außerdem dafür sorgt, dass die Realzinsen niedrig sind, bleibt das positive Marktumfeld für Gold intakt. Angesichtsdes sich abzeichnenden Abwertungswettlaufs der Währungen und der beabsichtigten Steuer auf Spareinlagen in Zypern sollte Gold als alternative Währung sowie als wertstabile und sichere Anlage gefragt bleiben.

In der Vergangenheit setzten bei sehr niedrigen spekulativen Netto-Long-Positionen - diese befinden sich aktuell auf dem niedrigsten Niveau seit November 2008 - häufig Preisanstiege ein. Trotz anhaltender ETF-Abflüsse und eines festeren US-Dollar konnte der Goldpreis zuletzt leicht steigen und die Marke von 1.600 USD je Feinunze überwinden.

Wir haben unsere Goldpreisprognose für das laufendeJahr dennoch um 10% nach unten angepasst. Angesichts der jüngsten Abflüsse aus den Gold-ETFs und der gegenwärtigen Präferenz der Anleger für Aktien - die Zuflüsse in dieglobalen Aktienfonds waren im Januar und Februar etwa dreimal so hoch wie im entsprechenden Vorjahreszeitraum - dürfte Gold zunächst weniger gefragt sein. Aufgrund der niedrigeren Ausgangsbasis erwarten wir daher nur noch einen Preisanstieg auf 1.800 USD je Feinunze bis Ende des Jahres. Das bislang für Ende 2012 erwartete Preisziel von 2.000 USD je Feinunze dürfte nun erst im Laufe des nächsten Jahres erreicht werden.

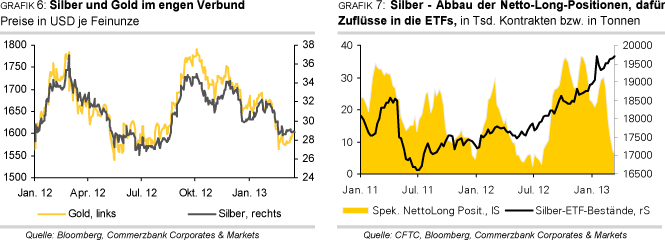

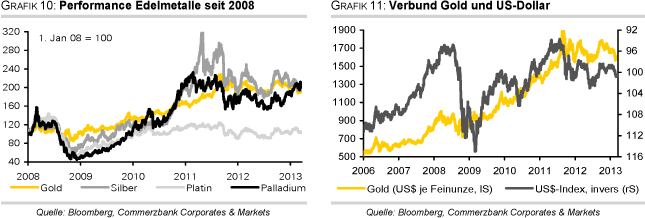

Silberhat sich in den vergangenen Wochen trotz seiner hohen industriellen Verwendung weniger wie ein Industriemetall, sondern mehr wie ein Währungsmetall verhalten. Die Korrelation zwischen Gold und Silber auf Basis der wöchentlichen Preisveränderungen in den vergangenen 52 Wochen lag zuletzt stabil bei über 0,8. Silber hat damit auch die Preisbewegungen von Gold überproportional nachvollzogen. Zwischen Ende Januar und Ende Februar gab Silber um 11% auf ein 6-Monatstief von 28 USD je Feinunze nach, bevor es sich seitdem wieder etwas erholen konnte (Grafik 6).

Ähnlich wie bei Gold haben sich in dieser Zeit auch bei Silber die kurzfristig orientierten spekulativen Finanzinvestoren im großen Stil zurückgezogen. Innerhalb von fünf Wochen wurden dieNetto-Long-Positionen um 79% auf 6,3 Tsd. Kontrakte auf den tiefsten Stand seit Ende Juli abgebaut (Grafik 7). Da ein Kontrakt 5.000 Unzen umfasst, wurden in dieser Zeit über den Futures-Markt umgerechnet 3.700 Tonnen Silber verkauft. Dies entspricht in etwa dem Anderthalbfachen der monatlichen Silberminenproduktion oder gut 40% der Investmentnachfrage von 2011. In der Vergangenheit kam es nach solch ausgeprägten Entwicklungen oftmals zu einer merklichen Gegenbewegung.

Die starke Reduzierung der spekulativen Netto-Long-Positionen auf dem Futures-Markt überlagerte auch die kräftigen Zuflüsse in die ETFs.Seit Jahresanfang verzeichneten die von Bloomberg erfassten Silber-ETFs Zuflüsse von 4,3% bzw. 821 Tonnen. Die Bestände wurden jüngst sogar auf einen Rekordwert von 19.736 Tonnenausgeweitet (Grafik 7). Dies steht im krassen Gegensatz zur auf den vorherigen Seiten geschilderten Situation bei Gold. Offensichtlich haben einige ETF-Anleger in den vergangenen Wochen von Gold in Silber umgeschichtet, da sie Silber bei einem Gold-Silber-Verhältnis von deutlich über 50 als günstig erachten und angesichts der Konjunkturperspektiven bei Silber mehr Preispotenzial sehen.

Symptomatisch für eine starke Investmentnachfrage sind auch die hohen Münzabsätze in den USA. Im Januar wurde gemäß Daten der US-Münzanstalt ein Absatzrekord von 7,5 Mio. Unzen registriert (entspricht rund 233 Tonnen). Im Februar fielen die US-Münzverkäufe mit 3,4 Mio. Unzen (entspricht rund 105 Tonnen) mehr als doppeltso hoch aus wie im Vorjahr. Und auch im März hat sich dieser Trend bislang fortgesetzt.

Seitens der industriellen Nachfrage, welche gut die Hälfte der Fabrikationsnachfrage (d.h. Silbernachfrage ohne Investmentnachfrage) ausmacht, gibt es keine neuen Daten. Wir gehen weiter davon aus, dass die Industrienachfrage in diesem Jahr den Rückgang des letzten Jahres aufholen und im nächsten Jahr weiter zulegen wird. Die Nachfrage nach Silberschmuck dürfte vom niedrigen Preisniveau profitieren und ebenfalls steigen. Aufgrund der schwachen Preisentwicklung im ersten Quartal revidieren wir allerdings auch bei Silber unsere Prognosen.

Zum Jahresende erwarten wir nun einen Silberpreis von 36 USD je Feinunze. Im kommenden Jahr wird Silber auf durchschnittlich 40 USD je Feinunze steigen. Unterstützt wird diese Einschätzung durch eine anziehende industrielle Nachfrage und eine weiterhin robuste Investmentnachfrage. Da die steigende Nachfrage nurbedingt durch eine Ausweitung des Minenangebots ausgeglichen werden kann, macht dies höhere Preise erforderlich.

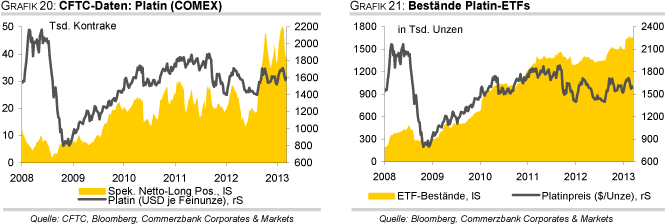

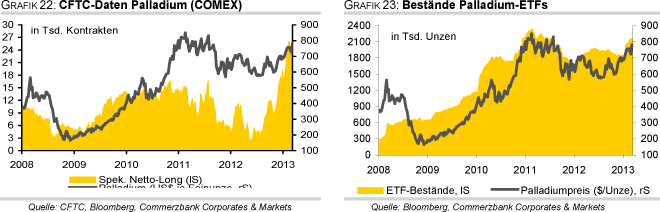

Platin und Palladiumwurden nur bedingt durch den Rückzug der spekulativen Finanzinvestoren belastet. Während die Netto-Long-Positionen bei Platin seit Mitte Februar innerhalb von vier Wochen um rund ein Drittel reduziert wurden, kam es in derselben Beobachtungsperiode bei Palladium sogar zu einem moderaten Aufbau um gut 5%. Die Netto-Long-Positionen bei Palladium befanden sich per 12. März mit 24,6 Tsd. Kontrakten auf einem Rekordhoch. Dies steht im Gegensatz zu Gold und Silber, wo sich die spekulativen Netto-Long-Positionen auf mehrjährigen bzw. mehrmonatigen Tiefständen befinden.

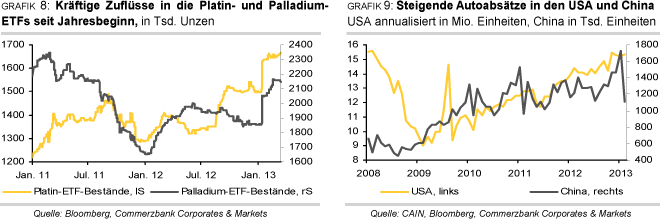

Auch bei den ETF-Beständen waren unterschiedliche Tendenzen zu beobachten. Seit Jahresanfang verzeichneten die Platin-ETFs Zuflüsse von knapp 163 Tsd. Unzen bzw. 11%. Bei Palladium summierten sich die Zuflüsse sogar auf gut 307 Tsd. Unzen bzw. fast17%. Während die Bestände der Platin-ETFs auf einem Rekordhoch liegen, haben die Bestände der Palladium-ETFs den höchsten Stand seit Juli 2011 erreicht (Grafik 8). Mehr noch als Silber profitierten damit Platin und Palladium von einer Umschichtung der Mittel aus Gold in die Edelmetalle mit industriellem Charakter.

Gründe für höhere Preise gibt es bei Platin und Palladium sowohl auf der Nachfrage- als auch auf der Angebotsseite. So unterstützten robuste Autoabsätze in China und den USA zuletzt die Preise. Im Reich der Mitte lagen die Autoverkäufe im Januar und Februar zusammengenommen mit 2,84 Mio. Einheiten 19,5% über dem Vorjahr. Der chinesische Automarkt verzeichnete damit den besten Start in ein Jahr seit dem Jahr 2010. Derchinesische Verband der Automobilproduzenten geht davon aus, dass dieses Jahr zum ersten Mal überhaupt die Marke von 20 Mio. verkaufter Autos überschritten wird.

Auch in den USA setzte sich der Aufwärtstrend bei den Fahrzeugverkäufen zu Jahresbeginn fort. Diesaisonbereinigte annualisierte Verkaufsrate stieg im Februar im Vorjahresvergleich um 6,2% auf 15,33 Mio. Einheiten (Grafik 9). Von den robusten Verkäufen in den benzinlastigen Fahrzeugmärkten der USA und Chinas sollte insbesondere Palladium profitieren, das in der Herstellung von Katalysatoren für Benzinmotoren zum Einsatz kommt. Platin, das in Katalysatoren für Dieselmotoren verwendet wird, leidet dagegen unter der Schwäche des europäischen Automarktes.

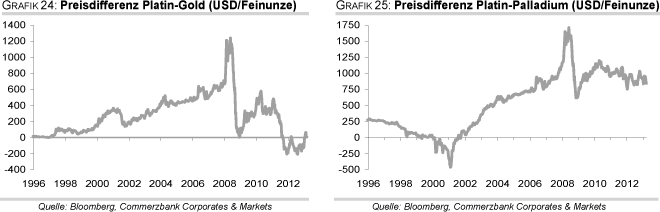

Dafür wirken bei Platin die Angebotsprobleme schwererals bei Palladium. Seit August letzten Jahres kommt es in Südafrika immer wieder zu Problemen bei der Produktion. Geplante Massenentlassungen beim weltweit größten Platinproduzenten, Anglo American Platinum, wurden zwar vorerst ausgesetzt, es ist aber fraglich, inwiefern diese schlussendlich vermieden werden können. Aufgrund der stark gestiegenen Produktionskosten könnte es in den nächsten Monaten doch zu Minen(teil)schließungen über die schon bekannten hinaus kommen. Die angespannte Versorgungslage am globalen Platinmarkt dürfte auch in diesem Jahr fortbestehen. Unterversorgt bleibt aller Voraussicht nach ebenfalls der globale Palladiummarkt, sofern Russland nicht wider Erwarten doch noch deutlich mehr Palladium aus seinen Staatsreserven verkauft - ein aus heutiger Sicht unwahrscheinliches Szenario.

Aufgrund der angespannten Angebots-Nachfrage-Situationsehen wir bei Platin und Palladium im Jahresverlauf deutlich höhere Preise. In Anbetracht der verhaltenen Preisentwicklung im ersten Quartal haben wir allerdings auch bei diesenbeiden Edelmetallen unsere rognosen angepasst. Zum Jahresende erwarten wir nun einen Platinpreis von 1.850 USD je Feinunze. Der Palladiumpreis sollte dann bei 900 USD je Feinunze handeln.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.