US-Schieferöl & -gas: Auf dem Weg zur Energieunabhängigkeit?

28.01.2013 | Frank Klumpp (LBBW)

Vorteil USA: Pioniergeist mit neuer Fördertechnik

Fracking! Dabei werden Wasser, Sand & Chemikalien unter hohem Druck in Schiefer(oder Dolomit-)gestein gepresst, um dieses aufzubrechen und Öl bzw. Gas freizulegen, das durch die neu entstandenen Risse abgeführt werden kann. Die neue Technologie, die ursprünglich zur Gasförderung entwickelt wurde, wird seit einigen Jahren auch vermehrt zur Förderung von Rohöl eingesetzt ("Tight Oil"). Vorreiter sind einmal mehr die USA, wo vor allem die Ölförderung in Texas und North Dakota derzeit kräftig wächst. Das höhere Ölangebot landet überwiegend in Cushing, Oklahoma, übersteigt dort die Nachfrage und führt nach wie vor zu einem Abschlag für die Ölsorte WTI (Western Texas Intermediate). Dies haben wir in unserem Jahresausblick bereits ausführlicher beleuchtet. Nun soll das Thema "US-Ölproduktion" in eine längerfristige Perspektive eingebettet werden.

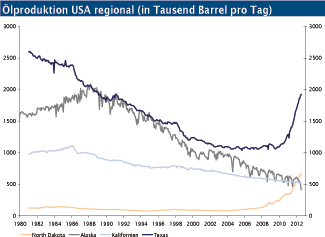

US-Ölproduktion wächst rasant

Die Statistikbehörde des US-Energieministeriums, die EIA, hat erst vor wenigen Wochen ihre Schätzung für das Wachstum der heimischen Ölförderung im Jahr 2013 um 200.000 Barrel auf 7,1 Mio. bpd angehoben, nach 6,4 mbpd im letzten Jahr. Laut EIA bedeutet das erwartete Förderplus von rund 750.000 bpd den stärksten jährlichen Anstieg seit Beginn der kommerziellen Ölproduktion um 1850. Die Fördermenge wird dann das höchste Niveau seit über 20 Jahren erreichen. Allein in North Dakota ist die Förderung in den letzten beiden Jahren um 400.000 bpd angestiegen, in Texas wurde die Produktion um fast 1.000.000 bpd gesteigert.

Führt dies zur Energieunabhängigkeit der USA?

Die euphorischen Meldungen über den neuen Energieboom in den Vereinigen Staaten schüren Erwartungen, in nicht allzu ferner Zukunft unabhängig von Energieimporten werden zu können. Dieses bereits von Präsident Nixon in den siebziger Jahren ausgegebene Ziel wurde im November letzten Jahres von der Internationalen Energieagentur wieder in greifbare Nähe gerückt. Demnach könne der Anteil des importierten Primärenergiebedarfes von derzeit 20% bis zum Jahr 2035 auf null sinken. Die bisweilen zitierte Unabhängigkeit der USA von Rohölimporten hat die IEA so nie behauptet: Das Originalwording - neben dem o.g. Fokus auf Primärenergie - ist: "Nordamerika (also inklusive des ressourcenreichen Nachbars Kanada) dürfte 2030 Nettoexporteur von Rohöl- und produkten werden".

Aktueller Primärenergiemix in den USA

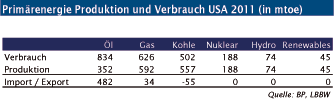

Ein Blick auf den aktuellen Primärenergiemix zeigt, dass der Weg zur Energieunabhängigkeit - insbesondere bei Rohöl - noch weit sein dürfte. So mussten die USA 2011 (Quelle: BP) über 50% des Ölbedarfs importieren. Bei Natural Gas dürfte der "Break-Even" dank der unkonventionellen Fördermethoden bald erreicht sein, zudem wird Kohle bereits über den eigenen Bedarf hinaus gefördert. Zu Kernenergie, Wasserkraft und Erneuerbare Energien macht BP lediglich Angaben zum Verbrauch. Es ist jedoch davon auszugehen, dass die Produktion überwiegend in heimischen Kraftwerken erfolgt. Per Saldo ergibt sich damit mit Zahlen von 2011 über alle Primärenergieträger hinweg eine Importquote von knapp 20%.

Langfristprognosen von IEA, EIA, OPEC & BP

Langfristprognosen zu Importdaten im Energie- bzw. Ölsektor schwanken vor allem mit ihren Annahmen zum BIP-Wachstum, zur Energieeffizienz (und politischen Maßnahmen, die darauf abzielen) und zur Förderung bzw. Produktion. Daher veröffentlichen BP, EIA, IEA und OPEC in ihren Outlooks häufig verschiedene Szenarien. Diese Langfristausblicke haben überwiegend eine globale Perspektive, und geben damit auch dem Thema "Energieunabhängigkeit des größten Ölverbrauchers weltweit" einen mehr oder weniger großen Raum.

Die EIA zeigt sich hierüber skeptischer als die IEA und rechnet damit, dass selbst im Jahr 2040 noch 37% des US-Ölbedarfes von dann verbrauchten 18,9 mbpd importiert werden müssen. Auch über alle Energieträger hinweg sieht die EIA 2035 noch einen Importbedarf von 10% (aktuell: 20%).

Möglicherweise beruhen diese vorsichtigen Schätzungen auch auf den verhalteneren Erwartungen bezüglich der Entwicklung der Energieeffizienz. Während lt. IEA bzw. BP global Effizienzsteigerungen von 2% zu erwarten sind, geht die EIA lediglich von 2,1% für die USA aus - für Industrieländer eine wohl zu pessimistische Schätzung. Auch hinsichtlich der Förderung von "Tight Oil" zeigt sich die EIA verhalten: Die Statistikbehörde des Energieministeriums geht von einem Wachstum der Ölförderung bis auf in der Spitze 7,5 mbpd im Jahr 2019 aus, mit anschließenden Produktionsrückgängen.

Politik mit protektionistischen Tönen

Die aktuell günstigen Energiepreise in den USA (vor allem von Natural Gas und WTI-Öl) schüren die Hoffnung vor allem der US-Industrie, dass dieser Wettbewerbsvorteil noch eine Weile anhalten könnte. Günstige Preise sind vor allem dann möglich, wenn überschüssige heimische Rohstoffe vom Welthandel fern gehalten werden und kein freier Handel möglich ist. Das Streben nach Energieunabhängigkeit wird von politischer Seite daher häufig mit protektionistischen Tönen vermischt.

So werden beispielsweise Exportgenehmigungen für Gasterminals bisher nur fallweise erteilt. Auch der Export von Rohöl aus den USA ist bisher noch nicht möglich. Große Ölmultis wie Shell und BP haben jedoch Presseberichten zufolge bereits einen entsprechenden Antrag bei der US-Regierung eingereicht, um künftig Rohöl aus den USA heraus exportieren zu können.

Fazit: Weiter Weg zur Unabhängigkeit

Es ist also noch ein weiter Weg zur Energieunabhängigkeit der USA. Noch weiter in der Zukunft liegt die Unabhängigkeit von Rohölimporten. Dauerhaft billige Energie ist ohnehin nur mit politischer Hilfe zu erreichen, wenn der Anschluss an den Weltmarkt weiterhin blockiert wird.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.