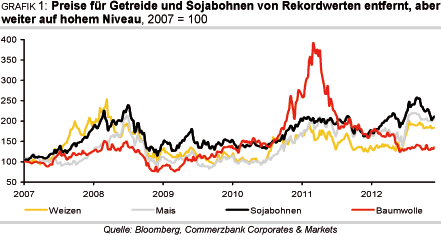

2013: Unterschiedliche Tendenzen bei Agrarprodukten

07.12.2012 | Eugen Weinberg (Commerzbank)

Die Lage auf den einzelnen Märkten für Agrarrohstoffe ist so unterschiedlich wie die Produkte selbst. Tendenziell gilt: Die Situation bei Getreide und Sojabohnen sollte sich entspannen und die Preise nachgeben, auch wenn das Niveau hoch bleibt. Dabei setzen wir auf gute südamerikanische Ernten und eine Normalisierung in den USA. Auch bei Weizen besteht die Hoffnung auf ein höheres Angebot in 2013. Dagegen sollte sich Arabica-Kaffee aufgrund eines sinkenden Angebots verteuern. Die Versorgung bei Baumwolle, Zucker und Kakao dürfte dagegen etwas weniger üppig werden als im letzten Erntejahr.

Getreide

Von ihrem durch die Dürre in den USA getriebenen Anstieg auf ein Rekordniveau von knapp 840 US-Cents je Scheffel Ende August haben sich die Maispreise inzwischen wieder deutlich entfernt. Seit Wochen schwanken sie um die 750 US-Cents je Scheffel. Dieses noch immer hohe Preisniveau ist der Aussicht auf ein globales Defizit am Maismarkt im Erntejahr 2012/13 geschuldet.

Nach Erwartungen des US-Landwirtschaftministeriums (USDA) soll dieses 14 Mio. Tonnen betragen, nach Erwartungen des International Grains Council (IGC) gar 19 Mio. Tonnen. Hauptgrund dafür ist die enttäuschende US-Ernte, die um 13% hinter dem Vorjahr zurückblieb, statt wie erhofft auf einen Rekordwert zu steigen. Zuletzt übertrafen zwar die US-Maisexporte die Erwartungen, doch bleibt abzuwarten, wie nachhaltig diese Entwicklung angesichts des reduzierten Angebots sein kann.

Verknappt wurde das weltweite Angebot auch durch eine mehrfach nach unten korrigierte, ebenfalls enttäuschende EU-Ernte, die mit knapp 55 Mio. Tonnen um 17% hinter dem Vorjahr zurück bleibt. Auch wenn die Perspektive einer nach dem Rekord in 2012 erneut guten brasilianischen und einer rekordhohen argentinischen Ernte im Frühjahr Entlastung ankündigt, bleibt die globale Versorgung bis auf weiteres angespannt (Grafiken 2 u. 3).

Heftige Regenfälle haben in Argentinien die Saatarbeiten erschwert. Dies hat bereits zu einer Abkühlung der Euphorie geführt. Im November schätzte das USDA zwar noch immer eine Rekordernte von 28 Mio. Tonnen, doch haben andere Beobachter ihre Erwartungen bereits auf 22-23 Mio. Tonnen reduziert. Die Knappheit sollte die Preise auf hohem Niveau halten.

Von ihrem Rekordwert, welcher von Panik und der Erwartung einer zunächst noch deutlich schlechter als schließlich realisierten Ernte beim Konkurrenzprodukt Sojabohnen geprägt war, dürften die Notierungen allerdings deutlich entfernt bleiben. Das hohe Preisniveau sollte in 2013 dazu führen, dass wieder eine große Fläche mit Mais bebaut wird, allerdings bei harter Konkurrenz durch Sojabohnen.

Geht man von einer Rückkehr zu "normalen" Erträgen aus, sollte sich die Lage am Maismarkt über das Jahr 2013 entspannen und die Preise moderat nachgeben. Für Q4 2013 erwarten wir einen Preis für Mais von 620 US-Cents je Scheffel.

Anders als der Maispreis kann sich der Weizenpreis seit Monaten auf hohem Niveau halten. Verantwortlich dafür sind die schlechten Ernten in der Schwarzmeerregion, aber auch in Australien und Argentinien, die sich in einer ins Defizit rutschenden Bilanz am globalen Weizenmarkt in 2012/13 niederschlagen dürften. Aktuell rechnet das USDA mit einem Minus von 25 Mio. Tonnen (Grafik 4).

Bisher laufen die Lieferungen aus dem Schwarzmeerraum noch, doch ist es nur eine Frage der Zeit, bis weniger Ware auf den Weltmarkt fließt. Dies gilt auch dann, wenn es wie von politischer Seite wiederholt versichert, in Russland nicht zu expliziten Exportbeschränkungen kommt. In der Ukraine haben sich die Weizenhändler bereits mit der Regierung informell geeinigt, die Lieferungen bald auslaufen zu lassen. P

rofitieren können Konkurrenten wie die EU, die sich bereits in den letzten Wochen über eine recht hohe Exportnachfrage freuen konnte, was den Preis für europäischen Mahlweizen an der MATIF von vereinzelten Ausnahmen abgesehen seit August über der Marke von 260 EUR je Tonne hielt. Wiedauerhaft dieser Effekt ist, wird allerdings stark von der weiteren Entwicklung der Aussichten für die Saison 2013/14 abhängen.

Auf diese fällt durch die schlechtesten Bewertungen für die Qualität des heranwachsenden US-Winterweizens seit Beginn der Aufzeichnungen bereits ein Schatten. Noch ist unklar, ob sich diese wirklich in einer schlechten Ernte niederschlagen, zumal erste offizielle Schätzungen zur eingesäten Fläche erst im Januar veröffentlicht werden.

Auch wenn die Risiken nach unten gerichtet sind, sehen wir noch keinen Anlass für einSchreckensszenario. Vielmehr rechnen wir über 2013/14 mit einer moderaten Entspannung am Weizenmarkt - zumal die Fläche nach Erwartung des IGC international um 2% ausgedehnt werden dürfte - und einem Nachgeben der Preise auf ein noch immer hohes Niveau von 750 US-Cents je Scheffel im vierten Quartal 2013.

Sojabohnen

Die Notierungen für Sojabohnen haben sich inzwischen wieder um über 15% von ihren Rekordwerten im September von etwa 1.770 US-Cents je Scheffel entfernt. Dabei kommt zum Tragen, dass anders als bei Weizen und auch Mais für den Sojabohnenmarkt in der Saison 2012/13 kein Defizit, sondern ein moderater Überschuss von 8 Mio. Tonnen erwartet wird. Diese Erwartung basiert allerdings auf der Hoffnung, dass die nächsten Ernten in Südamerika sehr hoch werden und die durch das hohe Defizit in der Vorsaison verringerten internationalen Lagerbestände zumindest leicht aufgestockt werden können.

Tatsächlich haben die hohen Preise Anreiz zu einer deutlichen Flächenausdehnung gegeben. In der zweiten Novemberhälfte fingen sich die Preise etwas. Denn insbesondere in Argentinien wurde die Aussaat durch heftige Regenfälle verzögert und erschwert, und in Brasilienbleiben die vorherrschenden Bedingungen für die zu Ende gehende Aussaat zu trocken. Daher schätzt das Ölsaaten-Analysehaus Oil World die Sojabohnenernte Südamerikas in 2013 inzwischen um 3-6 Mio. Tonnen niedriger ein als in seinen ersten Prognosen.

Für Argentinien wird von 54 Mio. Tonnen und für Brasilien von 81 Mio. Tonnen ausgegangen. Die Schätzungen des USDA liegen fast gleichauf. Dagegen konnten in den letzten Wochen die Angaben über die beendete Ernte in den USA nach oben korrigiert werden, nachdem die spätsommerlichen Regenfälle nach der langen Dürre die Erträge anders als bei Mais noch deutlich verbessern konnten.

Gleichzeitig bleibt die Nachfrage nach Sojabohnen sehr dynamisch. Dies gilt auch für den großen Verbraucher China, dessen Importe in der laufenden Saison erstmals die Schwelle von 60 Mio. Tonnen nehmen dürften. Die US-Exportzahlen bleiben daher bisher erfreulich. Allerdings war bereits in der im September zu Ende gegangenen Saison 2011/12 Brasiliens Anteil (45%) an den chinesischen Importen an Sojabohnen mit 45% höher als der der USA mit knapp unter 40%.

In der laufenden Saison dürfte aufgrund der schwachen US-Ernte diese Verschiebung noch deutlicher ausfallen. In den letzten zehn Jahren hat Brasilien seine Sojabohnenproduktion um über 50% ausgedehnt, weit mehr als die USA. Trotzder noch bestehenden Risiken gehen wir davon aus, dass eine sich entspannende Angebotslage die Notierungen bis auf 1.350 US-Cents je Scheffel in Q4 2013 sinken lässt.

Baumwolle

Während das Geschehen auf den Getreide- und Ölsaatenmärkten massiv durch das Thema Dürre geprägt wurde, blieb der Baumwollsektor in diesem Jahr - anders als 2011 - davon weitgehend unberührt. Tatsächlich hat sich die Erwartung des USDA an die Ernte des größten Exporteurs USA seit der ersten Schätzung im Mai nicht wesentlich verändert. Die Baumwollpreise in New York bewegen sich so seit Julimit wenigen Ausnahmen in einem Korridor zwischen 70 und 75 US-Cents je Pfund, während es auf anderen wichtigen Märkten zu einer Berg- und Talfahrt gekommen ist.

Mitte Oktoberkonnten die Notierungen kurzzeitig leicht nach oben ausbrechen, als Analysen des ersten eingebrachten US-Ernteguts Sorgen laut werden ließen, viele Fasern seien zu brüchig zur Verarbeitung. Als sich diese Befürchtung nicht durchsetzte und die Konkurrenz zu synthetischen Fasern selbst in einem solchen Fall eine Rally zumindest stark gebremst hätte, gaben die Notierungen wieder nach. Die Preisentwicklung wird gedämpft durch nach oben angepasste Schätzungen desweltweiten Angebots bei gleichzeitig zurückgenommenen Prognosen für die weltweite Nachfrage.

Gegenüber der Vorsaison dürfte das internationale Angebot allerdings aufgrund der bereits zu Aussaatzeiten schlechten Preisentwicklung bei Baumwolle deutlich zurückbleiben. Dies gilt auch für die größten Produzenten China und Indien. Als Saldo soll sich für die Saison 2012/13 dennoch ein Überschuss ergeben, der sich auf rund 10 Mio. Ballenoder 2 Mio. Tonnen belaufen könnte (Grafik 6). Dies wäre zwar ein geringerer Überschuss als der letztjährige Spitzenwert von 4,5 Mio. Tonnen, jedoch der dritte Überschuss in Folge.

Die Lagerendbestände sollen nach Erwartung des International Cotton Advisory Committee (ICAC) dadurch auf rekordhohe 16,4 Mio. Tonnen ansteigen. Damit liegt das ICAC noch deutlich unter dem USDA, das Endbestände von 17,2 Mio. Tonnen prognostiziert. Das Lager-Verbrauchs-Verhältnis könnte mit 56% ebenfalls ein Rekordhoch erklimmen. Es wäre dann fast doppelt so hoch wie zum Ende der Jahre 2009/10 und 2010/11 im Vorfeld der Preisexplosion in 2010/11.

Vielbeachtet bleibt das weitere Vorgehen Chinas beim Import von Baumwolle. Das ICAC weist darauf hin, dass die staatlichen Aufkaufaktionen in China zum Doppelten des Weltmarktpreises die Inlandspreise stützen und die Lager im Land aufeinen vollen Jahresverbrauch füllen dürften. Andererseits belastet dies die Profitabilität der Baumwollverarbeitung im Land selbst erheblich.

Viele Textilunternehmen greifen daher vermehrt auf importierte Garne zurück. Konkurrenten bei der Verarbeitung, wie Pakistan, Vietnam, Indien, Bangladesch und Thailand, könnten hier ihre Marktanteile ausbauen. Deren erhöhter Bedarf an Rohbaumwolle könnte einen Teil der geringeren chinesischen Importe wettmachen.

Der Preisspielraum nach oben ist insgesamt auf mittlere Sicht begrenzt. Allerdings ist aufgrund der anhaltend schlechten Preisperformance für die Saison 2013/14 mit einer spürbaren Verringerung der Anbaufläche vor allem zugunsten von Sojabohnen zu rechnen. Ein erheblich reduziertes Angebot an Baumwolle könnte dann erstmalsseit vier Jahren wieder ein Marktdefizit zur Folge haben. Dies sollte trotz gut gefüllter Lager den Preisen moderaten Auftrieb geben. Wir rechnen daher mit einem Anstieg der Notierungen auf 80 US-Cents je Pfund bis Ende 2013. Unterstützt werden könnte diese Entwicklung von einem Stimmungsumschwung bei den spekulativen Finanzanlegern, die derzeit noch mehrheitlich auf fallende Preise setzen.

Kaffee

Zu dem gedämpften Preisniveau bei Arabica-Kaffee tragen das schwierige weltwirtschaftliche Umfeld und gestiegene Exporte aus Mittelamerika ebenso bei wie die auf Rekordniveau liegende Ernte eines Hochertragsjahres in Brasilien. Die Wachstumsbedingungen in Brasilien waren mit unzeitig zu geringen oder zu heftigen Regenfällen zwar nicht immer einfach und Nässe hatte auch die Ernte v.a. in den ersten Wochenbeeinträchtigt. Insgesamt aber wurde die Ernte den hohen Erwartungen gerecht: Die staatliche Prognoseeinheit Conab schätzte im September - unverändert gegenüber ihrer Prognose vom Mai - die dann bereits weitgehend beendete Kaffeeernte des Landes auf rekordhohe 50,5 Mio. Sack und darunter 37,9 Mio. Sack Arabica-Kaffee und 12,5 Mio. Sack Robusta-Kaffee, was einen Anstieg um etwa 16% gegenüber dem letztjährigen Niedrigertragsjahr bedeuten würde.

Nach USDA-Schätzung dürfte die Kaffeeproduktion um fast 14% auf 55,9 Mio. Sack steigen, darunter Arabica-Kaffee um 16% auf 40,2 Mio. Sack. Auch die Aussicht auf die nächste brasilianische Ernte ist derzeit gut, selbst wenn diese aufgrund eines wieder anstehenden Niedrigertragsjahres absolut geringer ausfallen wird und die größte Kooperative für ihr Gebiet gar mit einem Rückgang um 25% rechnet.Kolumbien hofft, im kommenden Jahr 10 Mio. Sack Arabica-Kaffee ernten zu können. Dies wäre eine deutliche Produktionssteigerung gegenüber der für dieses Jahr erwarteten, gerade auf 8 Mio. Sack nach unten korrigierten Ernte und der erstezweistellige Millionenbetrag seit 5 Jahren.

Die schlechte Stimmung am Kaffeemarkt schlägt sich auch in den Positionierungen der spekulativen Finanzanleger nieder: Die Netto-Short-Positionen haben inzwischen den höchsten Stand seit Mai 2007 erreicht (Grafik 25). Auch wenn derzeit kein Mangel an Arabica-Kaffee besteht, dürften aus unserer Sicht die Notierungen für diese Kaffeesorte in den nächsten Monaten anziehen. Denn die Erwartung einer aufgrund des kommenden Niedrigertragsjahres geringer ausfallende nächste Ernte des mit Abstand größten Produzenten Brasilien sollte bald stärker Eingang in die Preisbildung finden (Grafik 7).

Der über das Jahr betrachtete Anstieg der Bestände an der Börse ICE von 62% dürfte sich dann in sein Gegenteil verkehren.

Bei der schwachen Entwicklung der Arabica-Preise wirkt auch noch immer die Verschiebung der Nachfrage zugunsten von Robusta nach den extrem hohen Arabica-Preisen in 2010/11 nach.

Allerdings führt auch bei Robusta aktuell Erntedruck zu niedrigeren Notierungen (Grafik 8). Die Robustaernte für das Kaffeejahr 2012/13 in Vietnam, die nun eingebracht wird, dürfte in etwa ähnlich hoch ausfallen wie die rekordhohe Ernte des Vorjahres von nach Angaben der ICO 24 Mio. Sack. Stimmen aus Exportunternehmen rechnen dagegen mit einem Rückgang von 15%. Allerdings hatten vietnamesische Quellen bereits in den Vorjahren immer wieder versucht, durch sich im Nachhinein als zu pessimistisch erweisende Vorhersagen die Preise zu stützen.

Die Verfügbarkeit zweier hoher vietnamesischer Ernten in Folge, die sich auch in um 40% über Vorjahresniveau liegenden Exporten über die ersten zehn Monaten 2012 widerspiegelt, wird wohl auch auf absehbare Zeit keine großen Preissprünge bei Robusta-Kaffee zulassen. Für das vierte Quartal 2013 erwarten wir einen Preis von 2.050 USD je Tonne bei Robusta- und einen stärkeren Anstieg auf 220 US-Cents je Pfund bei Arabica-Kaffee.

Zucker

Seit Monaten lastet die Erwartung eines hohen Überschusses in der Saison 2012/13 auf den Preisen für Rohzucker an der Börse in New York. In ihrem jüngsten Quartalsbericht hat die Internationale Zuckerorganisation ISO ihre Prognose eines Überschusses am globalen Zuckermarkt nochmals um 0,3 Mio. auf 6,2 Mio. Tonnen erhöht, nachdem es bereits in der Vorsaison einen Überschuss von 7 Mio. Tonnen gegebenhatte.

Ausschlaggebend dürfte die steigende Produktion im größten Anbauland Brasilien sein. Die brasilianische Zuckerrohrernte im mit 90% der Produktion bedeutendsten Hauptanbaugebiet Center-South hat ihren lange bestehenden Rückstand zum Vorjahr aufgeholt, und deutlich mehr Mühlen als im Vorjahr haben ihre Verarbeitungssaison verlängert. Noch immer wirdam Markt daher ein Anstieg der Zuckerproduktion in Center-South von 31,3 Mio. Tonnen in 2011/12 auf 32-33 Mio. Tonnen in 2012/13 erwartet (Grafik 9).

Auch in Indien, dem zweitgrößten Produzenten- und größten Zuckerverbrauchsland, dürfte die Produktion im laufenden Erntejahr wieder sehr gut - wenn auch nicht ganz so hoch wie die Rekordernte von 26 Mio. Tonnen im Vorjahr - ausfallen. Ein Rückgang unter die 10-Mio.-Tonnen Marke wird dagegen für Thailand erwartet. Auch die EU-Produktion dürfte mit 17,6 Mio. Tonnen um gut 5% hinter dem Vorjahr zurückbleiben.

Weltweit soll die Produktion im laufenden Jahr auf den Rekordwert von 177,6 Mio. Tonnen ansteigen. Auf der Nachfrageseite wird ein Anstieg um3,3 Mio. auf 171,4 Mio. Tonnen erwartet. Träfen diese Vorhersagen ein, dann dürfte die weltweite Lager-Verbrauchs-Relation zum Saisonende auf über 40% ansteigen. Auch der erste Ausblick auf die Saison 2013/14, zu der die im April beginnende nächste Ernte Brasiliens bereits zählt, stimmt optimistisch.

Die ISO erwartet einen weiteren Anstieg der brasilianischen Produktionauf 38,5 Mio. Tonnen, nach 36,1 Mio. Tonnen aus der nun zu Ende gehenden Ernte 2012/13, wobei sie sich damit eher im unteren Bereich der Schätzungen befindet. Auf die Aussicht einer weiterhin üppigen Verfügbarkeit haben die spekulativen Finanzanleger bereits mit einem starken Abbau ihrer Netto-Long-Positionen auf das niedrigste Niveau seit Dezember 2007 reagiert (Grafik 26). Da wir davon ausgehen, dass die meisten preisbelastenden Nachrichten nun eingepreist sind, sehen wir Risiken eher nach oben gerichtet. So könnte Zuckerrohr witterungsbedingt auf den Feldern verbleiben oder sich die Wachstumsbedingungen über die nächsten Monate verschlechtern.

Auch wenn massive Preissprünge ausbleiben sollten, erwarten wir doch, dass sich die Notierungen über der Marke von 20 US-Cents je Pfund etablieren und in Q4 2013 bei 22 US-Cents je Pfund liegen. Dazu dürfte auch beitragen, dass der Anteil der brasilianischen Zuckerrohrproduktion, die zu Ethanol verarbeitet wird, im kommenden Jahr wieder steigen dürfte, wenn die Beimischungsverpflichtung wie zu erwarten nach der Reduktion im Vorjahr wieder von 20% auf 25% angehoben wird. Auch international dürften steigende Ölpreise die Produktion von Ethanol wieder rentabler machen (Grafik 10).

Kakao

Die Kakaopreise konnten sich über die letzten Wochenerstaunlich gut behaupten. Der Markt erwartet für die laufende Saison eine Anspannung der aktuellen Versorgungslage und misst dabei der entspannteren Ausgangssituation offensichtlich geringeren Wert bei. Dabei ist die Saison 2012/13 mit deutlich höheren Lagerbeständen gestartet als lange erwartet. Denn in ihrem jüngsten Quartalsbericht hat die Internationale Kakaoorganisation ICCO das für die abgelaufene Saison 2011/12 zuvor angesetzte Defizit in einen Überschuss gedreht. Damit war am Markt zwar gerechnet worden, mit 90 Tsd. Tonnen fiel der Überschuss allerdings höher als erwartet aus.

Dabei wurde die Bilanz sowohl von der Angebots- als auch von der Nachfrageseite entspannt. Anders als zuvor von der ICCO prognostiziert, soll das weltweite Angebot in der Saison 2011/12 mit 4,052 Mio. Tonnen zum zweiten Maldie Marke von 4 Mio. Tonnen übertroffen haben. Im Vorjahr war mit 4,311 Mio. Tonnen unter fast idealen Bedingungen eine Rekordernte eingebracht worden, was das ausgewiesene Minus von 6% gegenüber dem Vorjahr relativiert. Insbesondere im Hauptanbauland Elfenbeinküste blieb die Produktion mit knapp 1,5 Mio. Tonnen nur um gut 2% unter dem Rekordwert des Vorjahres.

Auch für alle anderen wichtigen Anbauländer wurden die Werte zumindest leicht nach oben korrigiert. Nachfrageseitig haben die mageren Verarbeitungszahlen aus den Industriestaaten dafür gesorgt, dass statt eines geringfügigen Anstiegs nun sogar ein marginaler Rückgang der Nachfrage gegenüber dem Vorjahr eingestellt wurde (Grafik 11).

Auch wenn nach den Überschüssen aus 2010/11 (341 Tsd. Tonnen) und 2011/12 (90 Tsd. Tonnen) ein beachtliches Polster besteht, fokussiertder Markt vor allem die sich einengende Marktlage in der seit Oktober laufenden Saison 2012/13. Erstmals seit drei Jahren dürfte es zu einem Defizit am globalen Kakaomarkt kommen. Offizielle Einschätzungen der Internationalen Kakaoorganisation ICCO sind zwar erst mit dem nächsten Quartalsbericht im Februar zu erwarten, inoffiziell wurde aber eine Größenordnungvon 50 Tsd. Tonnen genannt.

Am Markt kursieren auch Erwartungen eines doppelt oder dreimal so hohen Defizits. Nachdem die Verarbeitungszahlen zuletzt enttäuschten, wird für die Saison 2012/13 mit einem Plus bei der Nachfrage im Bereich von 2,5 bis 3% gerechnet. Gleichzeitig sind die derzeit laufenden Haupternten in der Elfenbeinküste und Ghana schwächer als im Vorjahr gestartet. Aus beiden Ländern werden nach zu starken Regenfällen vermehrtPflanzenkrankheiten gemeldet.

Besorgt zeigt sich die ICCO angesichts des schlechten Zustands der Kakaobäume und der harten Konkurrenz durch Palmöl auch für Indonesien. Der Chefökonom der ICCO erklärte jedoch, dass alles in allem die weltweite Produktion in 2012/13 gegenüber dem Vorjahr "unverändert oder ein wenig geringer" ausfallen dürfte; angesichts der üppigen Ausgangslage kein Schreckensszenario.

In Anbetracht des historisch noch immer als hoch zu bezeichnenden Preisniveaus, sehen wir daher keinen großen Spielraum für Preisausschläge nach oben, wenn sich nicht deutliche, unerwartete Produktionseinbrüche ergeben. Einen Hinweis darauf, dass viele der preisunterstützenden Nachrichten bereits eingepreist sind, geben auch die inzwischen auf den höchsten Stand seit Januar 2010 angestiegenen Netto-Long-Positionen der Finanzanleger (Grafik 24). Für das vierte Quartal 2013 rechnen wir mit einem Kakaopreis von 2.600 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.