Konsolidierung am Rohstoffmarkt dauert weiter an

29.10.2012 | Eugen Weinberg (Commerzbank)

Die Konsolidierung an den Rohstoffmärkten läuft weiter; negative und positive Faktoren halten sich derzeit die Waage. Auf der einen Seite hält die Wirtschaftsschwäche an und die Stimmung bleibt schlecht. Auf der anderen Seite steigen gerade die Chancen, dass die lockere Geldpolitik der Konjunktur wichtige Impulse verleiht und eine Wirtschaftserholung einleiten wird. Wir gehen davon aus, dass insbesondere die Zahlen aus China in den nächsten Wochen eine Bodenbildung zeigen und die positive Dynamik bestätigen werden.

Energie

Die negative Stimmung an den Finanzmärkten drückt heute auch die Ölpreise, wobei die US-Ölsorte WTI nahe den Tiefständen vom Juli notiert. Die Preisdifferenz zwischen WTI und Brent bleibt mit 23 USD je Barrel besorgniserregend hoch. Wir sehen den großen Spread als eine Kombination aus der WTI-Schwäche und der gleichzeitigen Brent-Stärke. Denn während die US-Ölpreise unter der schwachen Nachfrage und der hohen Produktion und Rohölimporten leiden, werden die Brent-Preise durch die Produktionsausfälle in der Nordsee, geopolitische Risiken und eine stärkere Nachfrage außerhalb der USA unterstützt.

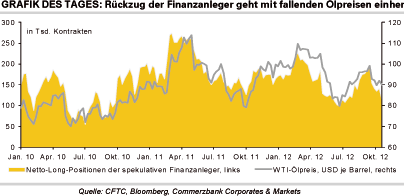

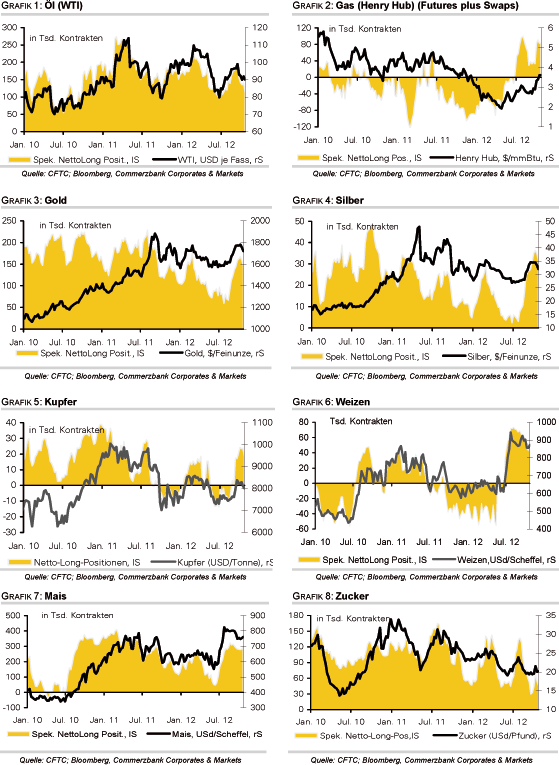

Zur Schwäche von WTI tragen aber auch die Handlungen der Finanzanleger bei, die sich derzeit vermehrt für Brent "interessieren". Bei WTI haben sie in der Woche zum 23. Oktober ihre Netto-Long-Positionen um knapp 20% auf 113 Tsd. Kontrakte reduziert und sind damit so wenig optimistisch gestimmt wie zuletzt Anfang Juli (Grafik des Tages). Die Positionierung der Marktteilnehmer bei Brent, die heute zur Veröffentlichung ansteht, dürfte deutlich positiver ausfallen. Damit ist allerdings auch das Rückschlagspotenzial bei Brent im Falle von Gewinnmitnahmen deutlich höher als bei WTI.

Edelmetalle

Die im frühen Handel noch relativ positive Stimmung ist im Laufe des Vormittags etwas der Ernüchterung gewichen, so dass die Edelmetalle ihre Gewinne vom Handelsbeginn fast wieder vollständig abgegeben haben. Gold notiert zum Wochenauftakt bei gut 1.710 USD je Feinunze, Silber handelt um die Marke von 32 USD je Feinunze. Wie schon im Vorfeld zu erwarten war, haben die spekulativen Finanzanleger in der Woche zum 23. Oktober ihre Wetten auf steigende Preise deutlich reduziert und somit maßgeblich zum Preisrückgang der Edelmetalle in der Beobachtungsperiode beigetragen.

Im Falle von Gold wurden die Netto-Long-Positionen um 7,5% auf ein 5-Wochentief von 146,6 Tsd. Kontrakte abgebaut. Auch bei Silber, Platin und Palladium zeigten sich die spekulativen Finanzanleger pessimistischer - bei Palladium kam es zu einem Abbau der Netto-Long-Positionen um 19% -, allerdings befinden sich die Netto-Long-Positionen bei allen Edelmetallen immer noch auf relativ hohen Niveaus, so dass von dieser Seite weiteres Korrekturpotenzial besteht.

Wie am Freitag noch bekannt wurde, hat Venezuela gemäß IWF-Daten im August 3,7 Tonnen Gold verkauft. Damit haben die Zentralbanken insgesamt im vorletzten Monat netto kaum noch Gold gekauft. Die starke Dynamik des ersten Halbjahres - Zentralbanken kauften per Saldo 254 Tonnen Gold - hat mittlerweile stark nachgelassen. Sollten die Zentralbankkäufe nicht schnell wieder anziehen, wird es schwierig, das Niveau des Vorjahres von 458 Tonnen noch zu übertreffen.

Industriemetalle

Die Metallpreise starten verhalten in die neue Handelswoche und setzen damit ihre Konsolidierung der vergangenen beiden Wochen fort. Kupfer handelt unter 7.800 USD je Tonne auf einem 7-Wochentief. Neben schwächeren asiatischen Aktienmärkten und einem festeren US-Dollar dürften auch Verkäufe seitens der spekulativen Finanzanleger hierzu beitragen. Letztere haben schon in der Woche zum 23. Oktober ihre Netto-Long-Positionen bei Kupfer um 24% auf 18,1 Tsd. Kontrakte reduziert. Dies entspricht zwar dem tiefsten Stand seit fünf Wochen, ist aber historisch betrachtet immer noch relativ hoch. Der weiterhin hohe Optimismus der Anleger steht einem nachhaltigen Preisanstieg im Wege und dürfte weiter abgebaut werden.

Das Potenzial nach unten betrachten wir allerdings auch als gering. Denn die letzten Konjunkturindikatoren stimmen uns bereits positiv. So deutet der letzte Woche von der HSBC berechnete und merklich gestiegene vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe in China für Oktober auf eine gute "offizielle" Zahl über 50 hin. Auch das US-Pendant, der ISM-Index, der ebenfalls am Donnerstag veröffentlicht wird, könnte positiv überraschen. Damit würden in den beiden wichtigsten Nachfrageländern für Metalle die Frühindikatoren auf eine Erholung hindeuten, was sich preisunterstützend auswirken könnte. Mangels fundamentaler Daten werden diese Woche im Wesentlichen Makro-Daten das Geschehen an den Metallmärkten beeinflussen.

Agrarrohstoffe

Am Baumwollmarkt hat in den letzten Wochen die Stimmung gedreht: Noch vor knapp drei Wochen setzte eine Mehrheit der spekulativ ausgerichteten Anleger auf fallende Preise. In der Folgewoche wies das CFTC bereits eine Netto-Long-Position aus. In der Woche zum 23. Oktober nun ist diese auf knapp 25 Tsd. Kontrakte und damit ein Niveau aufgestockt worden, das zuletzt im September 2011 erreicht worden war. Damals notierte Baumwolle im meistgehandelten Kontrakt bei 110 US-Cents je Pfund und damit 37 US-Cents höher als derzeit. Allerdings könnte sich dies als ein Zwischenspiel erweisen. Denn in der Berichtswoche konnten die Notierungen kurzzeitig um 10% auf ein 5-Monatshoch zulegen, nur um danach wieder 7% abzugeben.

Denn die für den Preisanstieg verantwortlichen Befürchtungen, es könnte zu kurzfristigen Versorgungsschwierigkeiten kommen, haben sich inzwischen wieder weitgehend zerstreut. Zwar hatten erste US-Ernteanalysen angedeutet, dass Qualitätsprobleme zu einer schlechten Verarbeitungsfähigkeit führen könnten. Short-Positionen wurden daraufhin vermehrt eingedeckt. Hinzu kamen rekordniedrige Lagerbestände an der Börse ICE, gegen deren Kontrakte ausschließlich US-Ware bestimmter Qualität geliefert werden kann. Prinzipiell bleibt es aber dabei, dass im angelaufenen Jahr 2012/13 angesichts wenig dynamischer Nachfrage trotz reduziertem Angebot zum dritten Mal in Folge ein Überschuss von etwa 10 Mio. Ballen oder 2 Mio. Tonnen erwartet wird. Der Preisspielraum nach oben ist daher auf mittlere Sicht begrenzt.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.