Goldpreis in Euro erreicht Rekordhoch

28.09.2012 | Eugen Weinberg (Commerzbank)

Energie

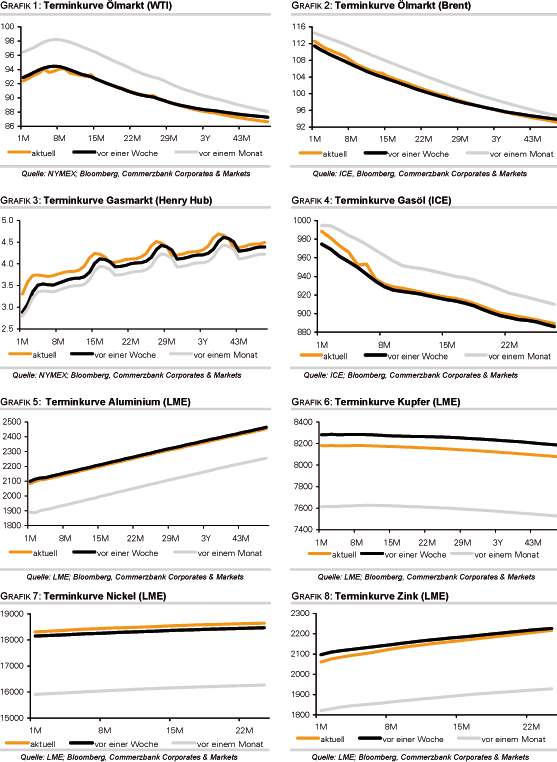

Die Ölpreise konnten seit gestern Nachmittag deutliche Zuwächse verzeichnen. Brent handelt am Morgen oberhalb von 112 USD je Barrel, WTI kostet gut 92 USD je Barrel. Maßgeblich zum Preisanstieg beigetragen hat eine Stimmungsaufhellung an den Finanzmärkten und ein schwächerer US-Dollar, nachdem Spanien ein umfangreiches Sparpaket verabschiedet hat, welches den Weg für mögliche Finanzhilfen ebnen könnte. Der israelische Ministerpräsident Netanjahu hat vor der UN-Vollversammlung davor gewarnt, dass der Iran im kommenden Jahr im Besitz einer Atombombe sein könnte.

Dies könnte neue Sorgen über einen Militärschlag Israels gegen die iranischen Atomanlagen schüren und die Ölpreise somit unterstützen. Zudem scheint sich die Nordseeproduktion nach den Wartungsarbeiten im September langsamer als erwartet zu normalisieren. Fünf Ladungen von Forties-Öl im Oktober wurden bereits um mehrere Tage nach hinten verschoben, eine davon in den November. Dies kann neben der auf ein 15½-Jahreshoch gestiegenen US-Ölproduktion ein Grund dafür sein, dass sich die Preisdifferenz zwischen Brent und WTI zuletzt auf mehr als 20 USD je Barrel ausgeweitet hat.

Der US-Erdgaspreis ist auf 3,32 USD je mmBtu gestiegen, den höchsten Stand seit Dezember letzten Jahres. Der Großteil des Preisanstiegs war auf den Kontraktwechsel zurückzuführen. Dass der Preis danach noch weiter steigen konnte, ist verwunderlich, da die US-Erdgaslagerbestände in der vergangenen Woche erstmals seit dem Beginn der Auffüllphase stärker gestiegen waren als im Durchschnitt der vergangenen fünf Jahre.

Edelmetalle

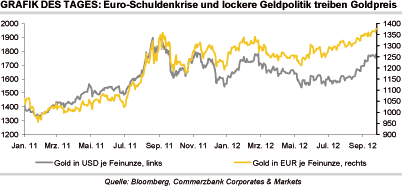

Nach mehreren Anläufen in den letzten Tagen und Wochen hat Gold in Euro mit 1.380 EUR je Feinunze gestern schlussendlich ein neues Rekordhoch markiert. In US-Dollar ausgedrückt handelt das gelbe Edelmetall auf einem Wochenhoch von gut 1.780 USD je Feinunze. Der Preisanstieg dürfte sich im aktuellen Marktumfeld weiter fortsetzen. So ist die Schuldenkrise in der Eurozone wieder eskaliert, was sich unter anderem in teilweise gewalttätigen Protesten der Bevölkerung gegen die neuen Sparpakete in Spanien und Griechenland widerspiegelt. Zudem steht in Kürze die Entscheidung der Ratingagentur Moodys zum Kreditrating Spaniens an. Dem Land droht dabei eine Abstufung auf Ramschniveau. Darüber hinaus tragen die Zentralbanken mit ihrer Lockerung der Geldpolitik zu aufkommenden Inflationssorgen und Befürchtungen über einen Abwertungswettlauf der wichtigsten Währungen bei.

Gold sollte daher als wertstabile Anlage und alternative Währung stark nachgefragt bleiben. Im Fahrwasser von Gold wurde auch Silber mit nach oben gezogen, das bei knapp 35 USD je Feinunze ebenfalls auf einem Wochenhoch notiert. Unterstützt wird das weiße Edelmetall von hohen ETF-Zuflüssen - allein im September waren es bislang 410 Tonnen bzw. 2,2%. Die Bestände der von Bloomberg erfassten Silber-ETFs liegen damit nur noch marginal unter dem Rekordhoch von Ende April 2011. Die heute nach Handelsschluss anstehenden Daten zur Marktpositionierung werden zeigen, inwieweit der Preisanstieg bei Gold und Silber durch spekulative Finanzanleger getrieben wurde.

Industriemetalle

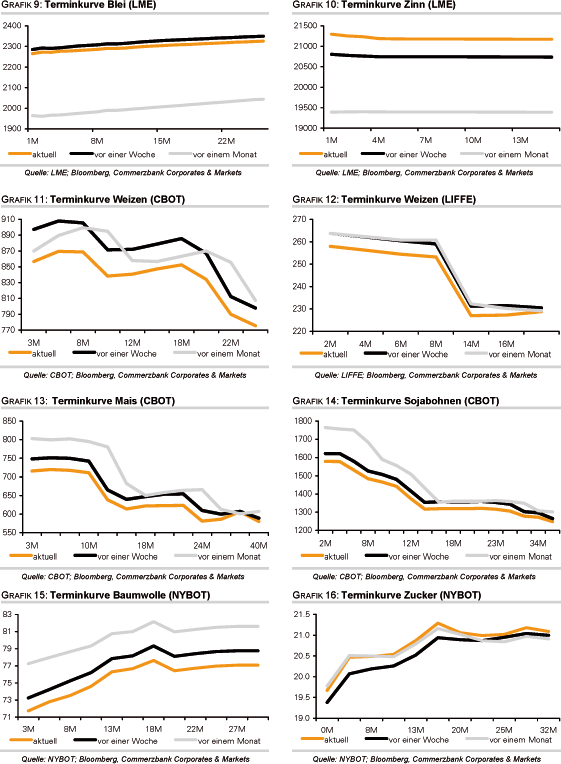

Die beste Preisentwicklung unter den Industriemetallen weist derzeit Blei auf. Seit dem Beginn der Rallye Mitte August hat sich Blei um fast 27% verteuert und handelt mit über 2.300 USD je Tonne nahe einem 8-Monatshoch. Im Gegensatz zu den anderen Metallen kam es bei Blei in den letzten Tagen nicht zu Gewinnmitnahmen. Der Preisanstieg wird von einer deutlichen Anspannung der fundamentalen Situation begleitet. So berichtete jüngst die International Lead and Zinc Study Group, dass sich der Angebotsüberschuss am globalen Bleimarkt in den ersten sieben Monaten des Jahres im Vergleich zum Vorjahr von 137 Tsd. auf 49 Tsd. Tonnen verringert hat. Daneben sind die LME-Vorräte in den letzten Monaten stark gesunken. Mit rund 270 Tsd. Tonnen liegen sie aktuell auf dem tiefsten Stand seit 20 Monaten. Auch wenn vieles für weiter steigende Bleipreise spricht, erachten wir den jüngsten Anstieg als übertrieben und sehen kurzfristig die Gefahr von Gewinnmitnahmen.

Am frühen Montagmorgen wird der Einkaufsmanagerindex für das verarbeitende Gewerbe in China zeigen, ob sich die kürzlich erfolgte Freigabe zahlreicher Infrastrukturprojekte schon in einer Verbesserung der Lage widergespiegelt hat. Ansonsten kommen aus China in der nächsten Woche keine Impulse, da dort die Märkte aufgrund der "Golden Week" komplett geschlossen bleiben. Bereits im Vorfeld hat die SHFE die Margenanforderungen im Futures-Handel erhöht, um Preisverwerfungen vorzubeugen, was allerdings auch zu einem deutlich geringeren Handelsvolumen führte.

Agrarrohstoffe

Der Maispreis befindet sich seit Wochen auf Talfahrt. Der meistgehandelte Terminkontrakt erreichte gestern mit 7,11 USD je Scheffel ein 2½-Monatstief. Vom Anfang August verzeichneten Rekordhoch hat der Preis mittlerweile 16% verloren. Da sich die fundamentale Situation bei Mais in den vergangenen 10 Wochen nicht so stark verändert hat, dürfte der Preisrückgang auf den Ausstieg von Finanzinvestoren zurückzuführen sein. Heute veröffentlicht das US-Landwirtschaftsministerium Daten zu den US-Lagerbeständen zum 1. September, welche bei Mais gleichzeitig die Endbestände des abgelaufenen Erntejahres darstellen. Diese dürften mit 1,17 Mrd. Scheffel nur knapp über dem im vergangenen Jahr verzeichneten 7-Jahrestief liegen.

Das Angebot bleibt somit knapp, zumal im Erntejahr 2012/13 aufgrund der dürrebedingten Ernteausfälle kein nennenswerter Lageraufbau zu erwarten ist. Der Markt könnte sich allerdings auf den geringeren Lagerabbau um knapp 2 Mio. Tonnen gegenüber dem Vorquartal fokussieren und dies als Anzeichen einer schwächeren Nachfrage interpretieren. Die Sojabohnenbestände sollen vor der Ernte auf 130 Mio. Scheffel gefallen sein. Das wäre das niedrigste Niveau seit acht Jahren. Die Weizenbestände sollen nach der erfolgten Ernte auf 2,266 Mrd. Scheffel steigen und damit 5,6% höher liegen als im Vorjahr.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.