Das kleine Eigenleben am Kerosinmarkt

17.09.2012 | Eugen Weinberg (Commerzbank)

Der Bedarf an Kerosin ist in den letzten zehn Jahren weniger stark gestiegen als das wachsende Aufkommen im Flugverkehr mutmaßen ließe. Das ist vor allem den massiven Einsparbemühungen in der Luftfahrt geschuldet. Damit hat das Marktsegment Kerosin für den globalen Mineralölmarkt sogar an Bedeutung verloren. Der enge Verbund von Kerosin- und Gasölpreisen legt nahe, dass Kerosin mittelfristig überproportional vom Anstieg der Rohölpreise profitieren kann.

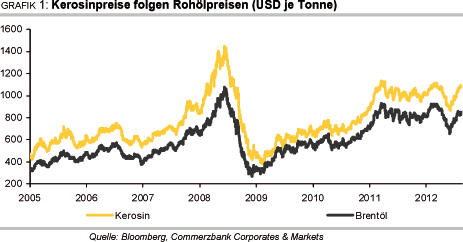

Kerosin ist heute der maßgebliche Kostenfaktor für die meisten Fluggesellschaften. Bedingt durch die massive Verteuerung hat sich in den letzten 10 Jahren der Anteil der Spritkosten an den operativen Kosten insgesamt von 13% auf 30% erhöht. Ausschlaggebend war zweifellos der deutliche Anstieg der Rohölpreise. Denn ebenso wie bei Diesel und Benzin ist Rohöl der maßgebliche Inputfaktor bei der Kerosinherstellung und damit die mit Abstand

wichtigste Preisdeterminante.

Dennoch "atmen" die Preisdifferenzen der diversen Mineralölprodukte zum Ausgangsprodukt Rohöl. Wir betrachten deshalb im Folgenden die wichtigsten Trends am Kerosinmarkt und deren Implikationen für die Preisdifferenz von Kerosin zu Rohöl, den sogenannten 2Jet-Fuel Crack Spread.

Definition: Kerosin wird überwiegend als Flugturbinenkraftstoff in der Zivilluftfahrt eingesetzt. Unter der technischen Bezeichnung Jet A-1 (engl.: jet-fuel kerosene) wird es in Düsentriebwerken und Turboprops verwendet. In kleineren Mengen wird es aber auch für Heiz- und Kochzwecke sowie in der Industrie eingesetzt. Es zählt bei einem Siedebereich in der Rohöldestillation zwischen 150˚C und 275˚C zu den Mitteldestillaten. Kerosin ist abzugrenzen von Flugbenzin (engl.: aviation gasoline), das in Flugzeugen mit Kolbenmotoren bzw. Sport- und kleineren Privatflugzeugen eingesetzt wird und zu den Leichtdestillaten zählt.

Der Kerosinmarkt ist ein vergleichsweise kleines Segment des Mineralölmarktes. Auf ihn entfallen rund 7% des globalen Ölangebots. Auch in seiner Produktkategorie Mitteldestillate spielt Kerosin die untergeordnete Rolle: Kerosin stellt lediglich 23% der Mitteldestillate, während Gasöl den Großteil abbildet. Kerosin wird zudem anders als Gasöl nur an der TOCOM als standardisierter Futures-Kontrakt gehandelt wird. Auch wenn die Liquidität an der TOCOM durchaus hoch ist, greifen Unternehmen in den USA und Europa aufgrund der Währungsproblematik für Hedging-Zwecke entweder auf Swaps zurück oder sichern sich indirekt über Rohöl- oder Gasöl-Futures und Crack Spreads ab.

Kerosin ist zwar in aller Regel etwas teurer als Gasöl, weil es bedingt durch den höheren Siedebereich von höherer Qualität ist. Aber der Verbund der beiden Mitteldestillatpreise ist sehr eng. Das zeigt der parallele Verlauf der Crack Spreads der beiden Produkte (Grafik 2). Bestätigt wird das zudem durch die hohe Korrelation der wöchentlichen Erträge. Seit 2005 liegt der Korrelationskoeffizient bei 0,9.

Trotz des hohen Verbundes der Mitteldestillate ist das Preisverhältnis von Kerosin zu Gasöl in den letzten zehn Jahren in der Tendenz leicht gefallen. (Grafik 3). Das verwundert auf den ersten Blick, denn schließlich würde man intuitiv meinen, dass angesichts des stark wachsenden Flugverkehrs der Kerosinmarkt zuden am stärksten wachsenden Segmenten des Mineralölmarktes zählt. Tatsächlich ist aber die Kerosinnachfrage in den letzten zehn Jahren unterproportional gestiegen und ihr Anteil der globalen Ölnachfrage von 8,4% auf die bereits erwähnten 7,3% gefallen. Warum?

Auf die Entwicklung des mit Abstand wichtigsten Absatzmarktes, dem Flugverkehr, ist dies zweifellos nicht zurückzuführen. Denn dieser ist in den letzten Jahren tatsächlich rasant gewachsen ist. Am stärksten wuchs der zivile Passagierflugverkehr. Gemessen an den Passagierkilometern ist dieser laut International Civil Aviation Organization (ICAO) seit dem Jahr 2000 um 66% bzw. 4,8% p.a. gestiegen. Aber auch der Frachtverkehr hat mit einer Wachstumsrate der Frachtkilometer von 4% p.a.in den letzten elf Jahren deutlich zugelegt.

Dass der Kerosinbedarf im gleichen Zeitraum nahezu stagniert hat (Grafik 4), ist vor allem den massiven Sparanstrengungen der Fluggesellschaften geschuldet. Zum einen wurde das Flugverkehrsmanagement deutlich verbessert. Die Auslastung der Maschinen ist sowohl im Passagier- als auch im Frachtverkehr deutlich gestiegen (Grafik 5). Zum anderen wurde die Treibstoffeffizienz der Maschinen verbessert. Einsparungen wurden beispielsweise durch eine optimierte Aerodynamik, eine Gewichtsreduktion und eine verbesserte Logistik erzielt.

Wie die amerikanische Luftfahrtindustrie Treibstoff spart

In den USA ist Treibstoffeffizienz in den letzten Jahren massiv gestiegen. Das veranschaulicht die vereinfachte Gegenüberstellung von Passagierkilometern und Kerosinverbrauch in den USA, wobei wir die Entwicklung im Frachtverkehr vernachlässigen. (Grafik 7). Dies ist einer Vielzahl von Faktoren zu verdanken. Zum ersten ist dies einer stärkeren Auslastung der Flugzeuge geschuldet, die in den USA zwischen 2001 und 2011 von 70% auf 82% gestiegen ist.

Zum zweiten wurde sowohl bei neuen Flugzeugen als auch beim bestehenden Flottenbestand das Gewicht reduziert. Auch das Flottenalter spielt eine große Rolle. So verfügen neue Flugzeuge über effizientere Motoren und optimierter Aerodynamik. Laut einem Artikel des Wall Street Journals verbrauchen die Flotten von Alaska, Jetblue und Continental Airlines, bei einem durchschnittlichen Flugzeugalter von 9 Jahren, weniger als die verbrauchsintensivsten Airlines wie, Delta, United und American, die im Schnitt 14 Jahre alte Flugzeuge besitzen.

Ferner kann mit geschickter Logistik am Spritverbrauch gespart werden. So steuert Alaska Airlines hauptsächlich kleinere Flughäfen an und sorgt dafür, dass Flugzeuge sobald sie am Boden sind, sich möglichst wenig aus eigener Kraft bewegen. Im Vergleich dazu führen lange Wartezeiten bei Start- und Landebahnen an größeren, überlaufenen Flughäfen zu unnötigem Spritverbrauch. Desweiteren wird durch neue Navigationssoftware versucht, Flugrouten zu optimieren und in Verbindungmit meteorologischen Instrumenten die effizienteste Strecke zu finden.

Dank der Effizienzmaßnahmen ist der Kerosinverbrauch in den Industrieländern sogar leicht gefallen. Das wurde zwar durch eine steigende Nachfrage in den Schwellenländern überkompensiert (Grafik 6). Dennoch ist damitinnerhalb der Produktgruppe Mitteldestillate die Nachfrage nach Kerosin geringer gestiegen als die nach Gasöl. Dieser Bedeutungsverlust dürfte maßgeblich für die relative Schwäche des Kerosinpreises im Vergleich zu Gasöl gewesen sein.

Zusätzlich zu den strukturellen Trends beeinflussen konjunkturelle Schwankungen den Flugverkehr und damit den Kerosinverbrauch. Vor allem im Frachtverkehr fallen die zyklischen Schwankungen kräftig aus. Ein schwächerer Welthandel beispielsweise bremst den Logistikbedarf. So sind in derWirtschaftskrise 2009 die Tonnen geförderter Fracht um knapp 9% und die geförderter Postimmerhin um 5,5% geschrumpft. Der weniger zyklische Passagierverkehr kann diesen Effekt in der Regel etwas abfedern.

Schwankungen im Passagierverkehr dagegen zeigen sich bei externen "Schocks": Beispielsweise hatten die Infektionskrankheit SARS im Jahr 2003 oder die sogenannten Schweinegrippe (H1N1) Mitte 2009 deutliche Spuren im Passagierverkehr hinterlassen.

Wie sind die kurzfristigen Aussichten? Am aktuellen Rand bremst die konjunkturelle Schwäche den weiterhin strukturell wachsenden Flugverkehr. Der Frachtverkehr ist nach der starken Erholung 2010/11 rückläufig. Auch der Passagierverkehr droht abzuflachen (Grafik 8). Die Euroschuldenkrise, aber auch die nur allmähliche Erholung der amerikanischen Wirtschaft und die Abkühlung der chinesischen Wirtschaft werden deshalb kurzfristig wachstumshemmend sein. Die leichte Flaute im Flugverkehr bremstden Kerosinverbrauch. Dazu passen die zuletzt in den USA stark gestiegen Lagerbestände.

Die Kerosinpreise dürften zum Jahresende auf fast 1000 USD je Tonne zurückfallen, sofern der Rohölpreis angesichts eines reichlichen Ölangebots wie von uns erwartet nochmals nachgibt. Im kommenden Jahr werden die Rohölpreise aufgrund einer allmählichen Erholung der Weltkonjunktur wohl weiter anziehen. ImVerbund mit den Gasölpreisen werden die Kerosinpreise aufgrund der hohen Zyklizität der Nachfrage nach Mitteldestillaten überproportional profitieren. Der Kerosinpreis dürfte dann wieder Richtung 1100 USD je Tonne steigen.

Auch langfristig wird der Flugverkehr kräftig zunehmen. Wachstumstreiber sind eine starke asiatische Nachfrage und ein kräftig wachsenderMarkt im Nahen Osten. Wachstumspotenzial bieten zudem die europäische Peripherieländern und die Low-Budget Airlines in den USA und Europa, die in den Kernmärkten für eine weitere Zunahme des Passagierverkehrs sorgen. Demgegenüber stehen die Suche nach weiteren Effizienzgewinnen und eine schrumpfende Kerosinnachfrage zu Heizzwecken im asiatischen Raum. Alles in allem dürfte die Kerosinnachfrage langfristig im Einklang mit der globalen Rohölnachfrage zulegen (Grafik 9). Der Jet Fuel Crackspread dürfteallerdings von einem weiterüberproportional steigenden Bedarf nach Gasöl profitieren.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.