Fallendes Nordseeangebot treibt Brentpreis nach oben

21.08.2012 | Eugen Weinberg (Commerzbank)

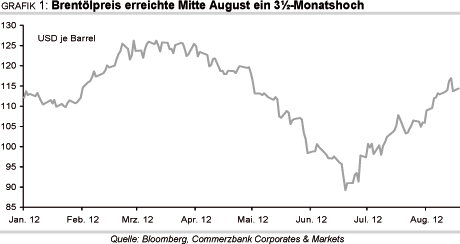

Der Brentölpreis ist seit Anfang August um mehr als 10% gestiegen und hat mit 117 USD je Barrel zwischenzeitlich ein 3½-Monatshoch erreicht. Gründe hierfür sind ein fallendes Nordseeangebot und die Verschärfung der geopolitischen Spannungen im Nahen und Mittleren Osten. Da diese Faktoren den Ölpreis nur vorübergehend unterstützen können und der Ölmarkt weiterhin ein Überangebot ausweist, erachten wir den Preisanstieg als temporär und gehen weiterhin von einem Preisniveau von 110 USD je Barrel am Jahresende aus.

Trotz durchwachsener Konjunkturdaten aus den wichtigsten Ölverbrauchsregionen USA, China und Europa und einer deutlichen Abwärtsrevision der Nachfrageprognose durch die IEA ist der Brentölpreis Mitte August zwischenzeitlich bis auf 117 USD je Barrel gestiegen. Dies entspricht dem höchsten Niveau seit Anfang Mai(Grafik 1). Gründe für den Preisanstieg um mehr als 10% seit Anfang August wareneine vorübergehende Verknappung des Ölangebots in der Nordsee und die zunehmenden geopolitischen Spannungen im Nahen und Mittleren Osten. Die Verteuerung von Rohöl ist dagegen nicht auf eine Verbesserung der Nachfrageperspektiven zurückzuführen.

Dieser Umstand macht den Preisanstieg problematisch, weil durch das höhere Preisniveau die ohnehin nur verhalten wachsende Nachfrage weiter abgebremst zu werden droht. Aus diesem Grund ist mit Verbalinterventionen der Verbrauchsländer zu rechnen. Zudem könnte die Freigabe der strategischen Ölreserven diskutiert werden, sollte der Ölpreis weiter steigen. Auch der größte OPEC-Produzent Saudi-Arabien wird den Ölpreisanstieg aufgrund der negativen Auswirkungen auf die Nachfrage kritisch sehen und daher an seiner Politik der reichlichen Versorgung festhalten.

Die anderen OPEC-Mitglieder werden angesichts des hohen Preisniveaus und den damit verbundenen zusätzlichen Einnahmen ebenfalls keinen Grund haben, die nach wie vor zu hohe Ölproduktion zu reduzieren. Der für Juli gemeldete leichte Rückgang der OPEC-Produktion auf 31,2 Mio. Barrel pro Tag war vor allem auf die Sanktionen gegen den Iran zurückzuführen. Eine baldige Annäherung der OPEC-Produktion an den Zielwert von 30 Mio. Barrel pro Tag ist allerdings unwahrscheinlich.

Das beträchtliche Überangebot auf dem globalen Ölmarkt sollte daher Bestand haben. Damit wächst auch das Risiko eines Preisrückgangs, sobald die preistreibenden Faktoren an Einfluss verlieren. Was dann passieren kann, zeigen die Entwicklungen im ersten Halbjahr. Einem ebenfalls auf Angebotsrisiken zurückzuführenden Preisanstieg auf knapp 130 USD je Barrel im ersten Quartal folgte ein Absturz auf weniger als 90 USD im zweiten Vierteljahr.

Während der Brentpreis seit Ende Juni um 30% gestiegen ist, legte der WTI-Preis nur um 20% zu. Die Preisdifferenz zwischen den beiden Ölsorten hatte sich daraufhin auf mehr als 20 USD je Barrel ausgeweitet (Grafik 2). Für den geringerenPreisanstieg bei WTI kann zwar auch die steigende US-Ölproduktion ins Feld geführt werden. Zu bedenken ist allerdings, dass die US-Rohöllagerbestände seit Ende Juni um mehr als 20 Mio. Barrel zurückgegangen sind, was eigentlich für eine Verringerung der Preisdifferenz gesprochen hätte. Der stärkere Anstieg des Brentpreises ist daher vor allem auf Brent-spezifische Faktoren zurückzuführen.

Zu nennen ist hier vor allem ein fallendes Nordseeangebot (Grafik 3). Zunächst beeinträchtigte ein über mehrere Wochen andauernder Streik in der norwegischen Ölindustrie das Angebot. Dieser wurde durch eine Intervention der norwegischen Regierung Mitte Juli beendet. Kurz darauf wurden von den Ölgesellschaften umfangreicheWartungsarbeiten in mehreren Ölfeldern angekündigt, welche die Ölproduktion in der Nordseevorübergehend deutlich sinken lassen.

Diese Produktionsausfälle sind zwar jahreszeitüblich, fallen dieses Jahr aber ungewöhnlich stark aus. Im September dürfte die Nordseeförderungdeshalb um 17% gegenüber dem Vormonat auf weniger als 1,6 Mio. Barrel pro Tag zurückgehen. Die Ölproduktion der vier Nordseesorten Brent, Forties, Oseberg und Ekofisk, welche in den Brentkorb eingehen, soll sogar auf ein Rekordtief von 720 Tsd. Barrel pro Tagsinken. Besonders stark betroffen ist die wichtigste Ölsorte Forties, deren Förderung sogar um 30% fallen soll. Diese Förderausfälle dürften das Nordseeangebot noch bis Mitte Oktober reduzieren, wobei der Großteil der Ausfälle in den September fällt.

Dazu haben die geopolitischen Spannungen im Nahen und Mittleren Osten in den vergangenen Wochen spürbar zugenommen, was eine Risikoprämie auf den Brentpreis rechtfertigt. Die Rhetorik zwischen Israel und dem Iran hat sich in den vergangenen Tagen derart verschärft, dass das Risiko eines Militärschlags Israels auf die iranischen Atomanlagen noch vor den US-Wahlen im November deutlich gestiegen ist. In Syrientobt weiterhin ein Bürgerkrieg. Syrien ist zwar als Ölproduzent und -exporteur unbedeutend. Aufgrund seiner geografischen Lage kommt dem Land aber eine hohe strategische Bedeutung zu.

Ein Machtvakuum dort könnte die gesamte Region destabilisieren. Die Entmachtung des Militärs durch den neugewählten Präsidenten in Ägypten könnte zudem einen neuen Machtkampf zwischen religiösen und säkularen Kräften im bevölkerungsreichsten arabischen Land auslösen, welches aufgrund des Suezkanals und mehrerer Pipelines auch ein wichtigesÖltransitland ist.

Der Ölpreisanstieg auf 117 USD je Barrel im August istauf vorübergehende Sonderfaktoren zurückzuführen und nicht auf eine Verknappung der Marktbilanz. Im Gegenteil: Unter Beibehaltung der derzeitigen OPEC-Produktion von mehr als 31 Mio. Barrel pro Tag bleibt der Markt auch in den kommenden Quartalen überversorgt.Von daher sehen wir aktuell keinen Anlass, unsere Jahresendprognose von 110 USD je Barrel bzw. 108 USD je Barrel für das vierte Quartal anzuheben.

Kurzfristig wird der Preisaufgrund der Angebotsausfälle in der Nordsee und der geopolitischen Risiken unterstützt bleiben, so dass wir unsere Prognose für das dritte Quartal nach oben anpassen. Aufwärtsrisiken für unsere Jahresendprognose sind eine mögliche Eskalation der Lage im Nahen und Mittleren Osten und eine nochmalige quantitative Lockerung der Geldpolitik durch die US-Notenbank ("QE3"). Abwärtsrisiken sind eine weitere Eskalation der Euro-Krise und ein dadurchausgelöster Anstieg der Risikoaversion.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.