Industriemetalle: Erholung im zweiten Halbjahr

18.07.2012 | Eugen Weinberg (Commerzbank)

Der aus der Schuldenkrise in der Eurozone resultierenden Verunsicherung können sich auch die Metallpreise nicht entziehen. Wir widmen uns in der vorliegenden Studie allerdings der Fundamentalsituation an den einzelnen Metallmärkten, die mit der Zeit wieder verstärkt in den Fokus der Marktteilnehmer rücken dürfte. Besondere Aufmerksamkeit wird dem Aluminiummarkt gewidmet, wo derzeit aufgrund einer physischen Verknappung hohe Prämien gezahlt werden.

Der EU-Gipfel Ende Juni hat zwischenzeitlich zu einem Stimmungsumschwung an den Metallmärkten geführt. Nachdem es auf zuvor 19 EU-Gipfeln seit Anfang 2010 nur zu Absichtserklärungen und keinen konkreten Maßnahmen gekommen ist, waren die Ergebnisse nun umso überraschender. Ob die Beschlüsse der Staats- und Regierungschefs zu einer nachhaltigen Lösung der Schuldenkrise in der Eurozone führen, wird sich mit der Zeit zeigen. Jedenfalls wurden sie zunächst entsprechend positiv vom Markt aufgenommen.

Der wesentliche Grund für das Kursfeuerwerk - der Index der Londoner Metallbörse stieg in den drei Handelstagen nach dem EU-Gipfel um 6,3% - dürfte die allgegenwärtige hohe Skepsis gewesen sein. Denn die spekulativen Finanzinvestoren waren zuvor so pessimistisch gestimmt wie seit Jahren nicht mehr: Im Falle von Kupfer erreichten die Netto-Short-Positionen gemäß CFTC-Statistik in der Woche zum 26. Juni mit 13,8 Tsd. Kontrakten den höchsten Stand seit März 2009. Die Short-Positionen allein, also die Wetten auf fallende Preise, befanden sich mit knapp 42 Tsd. Kontrakten sogar auf Rekordhoch.

Die Eindeckung dieser Short-Positionen dürfte den Preisanstieg klar verstärkt haben. Generell betrachtet könnte der vorherrschende Pessimismus die Basis für einen langfristigen Preisanstieg darstellen - so wie es bereits im Frühjahr 2009 zu beobachten war.

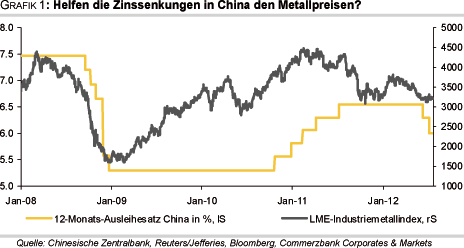

In China hat die Zentralbank Anfang Juli zum zweiten Mal innerhalb von vier Wochen die Zinsen gesenkt, um so das Wirtschaftswachstum zu stimulieren (Grafik 1). Selbst wenn dies vor dem Hintergrund einer sich verlangsamenden Wirtschaftsdynamik geschah, sind wir nach wie vor davon überzeugt, dass China in diesem Jahr kein "hard landing" erleiden wird. Denn die Regierung und die Notenbank haben noch zahlreiche Instrumente zur Auswahl, um eine zu starke Abkühlung der Wirtschaft zu bekämpfen. Als eines der wenigen Länder kann sich China noch fiskale und monetäre Maßnahmen und sogar Konjunktur- und Infrastrukturprogramme leisten.

Der Fokus der Marktteilnehmer dürfte sich mit der Zeit weg von der "Eurokrise" und wieder verstärkt auf die fundamentalen Rahmendaten an den Metallmärkten richten. Diese fallen von Metall zu Metall aktuell höchst unterschiedlich aus. Im Folgenden werfen wir einen Blick auf ebendiese Fundamentaldaten.

Aluminium:

Trotz des jüngsten Preisanstiegs ist weiterhin ein Großteil der weltweiten Aluminiumschmelzen unrentabel. In China, dem mit einem Marktanteil von gut 40% mit Abstand weltweit größten Aluminiumproduzenten, stellt sich die Situation besonders prekär dar. Denn dort machen die Aluminiumproduzenten mittlerweile seit letzten Oktober ununterbrochen Verluste. Ende Juni beliefen sich diese gemäß Daten von Shanghai Metals Market (SMM) auf durchschnittlich 300-400 RMB je Tonne (entspricht bei einem CNY/USD-Wechselkurs von 6,3540 rund 47-62 USD je Tonne).

Wer jedoch erwartet hätte, dass die zwischen Anfang März und Ende Juni kontinuierlich gefallenen Aluminiumpreise zu Produktionsschließungen geführt hätten, wurde durch die Daten des International Aluminium Institute (IAI) eines Besseren belehrt. Denn demnach ist die chinesische Aluminiumproduktion im Mai im Vergleich zum Vorjahr sogar um 8,9% auf ein Rekordhoch von 1,678 Mio. Tonnen gestiegen (Grafik 2). Diese wird durch die Subventionierung von Strom künstlich hochgehalten. So wurden in fünf Provinzen des Landes - Henan, Guangxi, Guizhou, Sichuan, Yunnan -, die zusammen knapp ein Drittel der gesamten chinesischen Produktionskapazitäten stellen, die Strompreise um bis zu 0,08 RMB je KWh (entspricht 0,01 USD je KWh) reduziert.

Industriekreisen zufolge wird dadurch die Kostenbasis um mehr als 1.000 RMB je Tonne (entspricht über 160 USD je Tonne) entlastet. Mittels der Stromsubventionierungen soll das Wirtschaftswachstum in den jeweiligen Provinzen angekurbelt werden. Zudem haben die lokalen Regierungen offenbar Angst vor sozialen Unruhen im Falle von Massenentlassungen.

Auch außerhalb Chinas ist es bislang nicht zu nennenswerten Produktionskürzungengekommen. Im Gegenteil, gemäß IAI-Daten ist die Aluminiumproduktion im Mai im Vergleichzum Vormonat um 3,0% auf 2,104 Mio. Tonnen gestiegen. Sie lag damit nur 4,4% unter dembisherigen Rekordhoch von Oktober 2011. Ankündigungen einzelner Aluminiumhersteller, dieProduktion zu drosseln, haben bislang keine spürbare Wirkung entfaltet. So gab z.B. der norwegische Aluminiumproduzent Norsk Hydro Anfang Juni bekannt, die "Kurri Kurri"-Schmelze in Australien vollständig zu schließen. Diese hat eine jährliche Produktionskapazität von 180Tsd. Tonnen.

Bereits im Februar wurde ein Drittel der Kapazitäten aufgrund des hohen Kostendrucks stillgelegt. Der weltweit größte Hersteller, Rusal aus Russland, hatte im Juni zwarebenfalls angekündigt, bis Ende des Jahres 10% seiner Produktionskapazitäten von 4,7 Mio.Tonnen jährlich stillzulegen. Im nächsten Jahr will Rusal jedoch zwei neue Schmelzen mit etwa derselben Produktionsleistung in Betrieb nehmen. Und Rio Tinto Alcan hat in Australien miteinem staatlichen Energieversorger einen neuen langlaufenden Stromversorgungsvertrag,wahrscheinlich zu deutlich günstigeren Konditionen, abgeschlossen. Dadurch wird die "Bell Bay"-Aluminiumschmelze mit einer Produktionskapazität von 182 Tsd. Tonnen p.a., die bei den aktuellen Preisen wahrscheinlich unrentabel ist, weiter betrieben.

Darüber hinaus wird im Mittleren Osten die Produktion durch die Inbetriebnahme neuer Anlagen ausgeweitet. Somit bleiben die hohen Angebotsüberschüsse am globalen Aluminiummarkt weiter bestehen. Durch den jüngsten starken Preisanstieg ist es zudem unwahrscheinlicher geworden, dass es zu den dringend benötigten, umfangreichen Produktionskürzungen kommt.

Die Kostenseite aller Aluminiumschmelzen, nicht nur in China, wird derzeit von zwei weiteren Faktoren entlastet. So sind zum einen die Ölpreise im zweiten Quartal stark gefallen - im Falle von Brent um 18% und von WTI um 19%. Trotz der Preisanstiege im Nachgang des EU-Gipfels notieren die Ölpreise immer noch deutlich unter den Höchstwerten vom Frühjahr (Grafik 3).

Aluminium weist langfristig eine relativ hohe Korrelation zu Rohöl auf - diese liegt seit Anfang 2008 auf Tagesbasis bei 0,63 -, und die Energieträger sind untereinander selbst hoch korreliert.

Zum anderen wird derzeit in Asien und Europa eine hohe physische Prämie auf den LME-Preis gezahlt, die sogar von Woche zu Woche noch zunimmt. Den Anfang machte der Aluminiumproduzent Rio Tinto Alcan Mitte Mai, der sich mit japanischen Aluminiumkäufern für das dritte Quartal auf eine Prämie von 200-210 USD je Tonne bzw. 10% des damaligen LME-Preises geeinigt hatte. Im zweiten Quartal betrug die Prämie "nur" 115-127 USD je Tonne (Grafik 4).

Der starke Anstieg war u.a. auf eine höhere Nachfrage seitens der Auto- und Bauindustrie zurückzuführen. Zudem konkurriert Japan mit China, da das Reich der Mitte relativ große Mengen an Aluminium importiert, weil die internationalen Preise unter den heimischen Produktionskosten liegen. Aufgrund der hohen Prämien in Japan und anschließend auch in Südkorea, wird mittlerweile auch in China eine Prämie auf den LME-Aluminiumpreis gezahlt.

Diese betrug Anfang Juli Industriekreisen zufolge 230-240 USD je Tonne, nach 195-205 USD je Tonne Ende Juni. Ende Mai hatte die Prämie noch bei 170-180 USD je Tonne gelegen, was die Dynamik dieser Entwicklung verdeutlicht.

In Europa müssen die Aluminiumkonsumenten ebenfalls rekordhohe Prämien in Kauf nehmen. Am physischen Kassa-Markt in Rotterdam betrug die Prämie Handelskreisen zufolge Anfang Juli sogar 240-260 USD je Tonne. Für noch höhere Aluminiumqualitäten müssen sogar Prämien von mehr als 300 USD je Tonne gezahlt werden. In Anbetracht der nach wie vor hohen Aluminiumvorräte - in den Lagerhäusern der LME liegen 4,8 Mio. Tonnen - ist die Entwicklung der Prämien auf den ersten Blick nicht nachvollziehbar. Denn das auf dem Papier hohe Überangebot am globalen Aluminiummarkt und die hohen Lagerbestände müssten eigentlich für eine ausreichende Verfügbarkeit und niedrige Prämien sprechen.

Trotzdem ist der physische Aluminiummarkt in einigen Regionen äußerst angespannt. Dies ist in erster Linie auf das Verhalten der Lagerhausbetreiber zurückzuführen. Denn die aktuell gültigen Regeln der LME gestehen den Betreibern zu, täglich nur einen kleinen Teil ihrer Lagerbestände ausliefern zu müssen - deutlich weniger als normalerweise eingeliefert wird. Über die Minimummenge hinaus besteht keine Pflicht, weiteres Material dem Markt zur Verfügung zu stellen.

Da jedoch aktuell viel Material zur Auslieferung angefordert wird - die Anzahl der gekündigten Lagerscheine liegt mit 1,78 Mio. Tonnen (Grafik 5) fast auf Rekordhoch -, hat sich ein langer Rückstand gebildet. Vor dem Hintergrund des vorhandenen Regelwerks und unter der Annahme, dass kein neues Material in die Lagerhäuser eingeliefert wird, kann es daher Monate, in manchen Fällen sogar Jahre dauern, bis die Lagerbestände abgebaut sind.

Die LME hat sich bislang trotz starker Kritik kaum zu Änderungen im Regelwerk durchringen können. Daher dürfte sich an der künstlich geschaffenen Knappheit am physischen Aluminiummarkt zunächst nichts ändern und die Prämien weiter hoch bleiben bzw. sogar noch steigen. Der physische Aluminiummarkt dürfte somit weiter von den Fundamentaldaten entkoppelt bleiben.

Der Aluminiumpreis dürfte trotz des hohen Überangebots am Markt dank der wieder freundlicheren Stimmung im Jahresverlauf zulegen können. Ende des Jahres sehen wir den Preis bei 2.150 USD je Tonne. Trotz der o.a. Sonderfaktoren ist nach wie vor ein Großteil der Aluminiumproduzenten unrentabel, so dass es schlussendlich doch zu Produktionskürzungen kommen sollte, die den Preis auch fundamental unterstützen dürften.

Kupfer:

Die Situation am globalen Kupfermarkt ist fast spiegelbildlich zu der bei Aluminium. Gemäß Daten der International Copper Study Group (ICSG) übertraf im ersten Quartal dieses Jahres die Nachfrage das Angebot um 273 Tsd. Tonnen. Im selben Zeitraum des Vorjahres bestand ein Angebotsdefizit von nur 13 Tsd. Tonnen. Für das Gesamtjahr erwartet die ICSG weiterhin ein im Vorjahresvergleich unverändertes Angebotsdefizit von 237 Tsd. Tonnen. So manch anderer Marktteilnehmer rechnet sogar mit einem deutlich höheren Defizit für 2012.

Neben einer trotz Schuldenkrise weiterhin robusten Nachfrage spielen hier vor allem die strukturellen Angebotsprobleme eine große Rolle. Dabei sind folgende Faktoren zu nennen: (1) deutlich rückläufige Metallgehalte in den Erzen; (2) Verlagerung des Kupferabbaus von oberirdischen Minen (open pit) hin zu Untertage (underground mining), da die Minen immer tiefer werden und wodurch die Produktionskosten steigen; (3) neue Ressourcen werden überwiegend in politisch instabilen Ländern gefunden, in denen die Minengesellschaften der Vertragswillkür des jeweils gerade herrschenden Regimes ausgesetzt sind und daher keine Planungssicherheit haben; (4) fehlende Infrastruktur, die u.a. die Kapitalintensität neuer Projekte merklich erhöht; (5) kurzfristige Aspekte wie z.B. Streiks und schlechte Wetterbedingungen.

Als Beispiel sei an dieser Stelle Codelco, der weltweit größte Kupferproduzent, erwähnt, der unter mehreren der o.g. Faktoren leidet. Das staatliche Unternehmen musste gemäß Regierungsdaten in den ersten fünf Monaten des Jahres im Vergleich zum Vorjahr einen Rückgang der Kupferproduktion um 7,5% auf 634 Tsd. Tonnen hinnehmen. Und auch Sambia, der größte afrikanische sowie am stärksten aufstrebende Kupferproduzent, musste für denselben Zeitraum ebenfalls einen Rückgang in ähnlicher Größenordnung auf rund 360 Tsd. Tonnen vermelden (Grafik 7).

Für zumindest mittelfristig etwas Entspannung könnte die Inbetriebnahme neuer bzw. die Erweiterung bestehender Minen sorgen. Insbesondere die Oyu Tolgoi-Mine in der Mongolei, bei der mittlerweile Rio Tinto das Ruder übernommen hat, trägt zur Ausweitung des Angebots bei. Diese soll im ersten Halbjahr 2013 die kommerzielle Produktion aufnehmen. Mit einem laut Unternehmensangaben jährlichen Produktionspotenzial von 450 Tsd. Tonnen Kupfer (und 330 Tsd. Unzen Gold) wird "Oyu Tolgoi" zu den weltweit größten Minen zählen. Daher erwartet die ICSG für 2013 zum ersten Mal seit vier Jahren wieder einen Angebotsüberschuss von 360 Tsd. Tonnen.

Ob dieser allerdings nachhaltig ist, scheint fraglich. Denn in Zeiten fallender Preise werden zumeist die geplanten Projekte auf den Prüfstand gestellt. Und nicht selten werden dabei Projekte auf der Zeitachse verschoben oder gar komplett auf Eis gelegt, um Kapital zu konservieren. Eines dieser Großprojekte, das nun auf dem Prüfstand steht, ist die Erweiterung der "Olympic Dam"-Mine in Australien. Der Minenbetreiber BHP Billiton hatte eigentlich vor, die Kapazität auf 750 Tsd. Tonnen Kupfer p.a. zu vervierfachen.

Sollte dieses Vorhaben jetzt nicht realisiert werden die Entscheidung darüber fällt bis Jahresende , würde dem Markt ab Ende 2013 dringend benötigtes Angebot fehlen. Dies hätte zwar kurzfristig gesehen kaum Auswirkungen auf die Preise, dafür aber langfristig umso mehr.

Kupfer weist u.E. nach wie vor das angespannteste Angebots-Nachfrage-Verhältnis auf. Da wir nicht von einer globalen Rezession ausgehen, erwarten wir keinen Einbruch des Kupferpreises. Im Gegenteil, bis Jahresende sehen wir einen moderaten Preisanstieg auf 8.300 USD je Tonne im vierten Quartal.

Nickel:

Die Stimmung am Nickelmarkt bleibt angeschlagen. Das vorwiegend in der Edelstahlproduktion zum Einsatz kommende Industriemetall weist in diesem Jahr mit einem Minus von rund 14% die schlechteste Preisentwicklung von allen Metallen auf. Im Juli wurde zwischenzeitlich sogar der niedrigste Stand seit drei Jahren verzeichnet. Dies ist u.a. dem hohen Angebot geschuldet, nachdem eine Reihe neuer Minenprojekte in Betrieb genommen wurde.

Daten der International Nickel Study Group (INSG) zufolge übertraf im April das Angebot die Nachfrage bereits den zehnten Monat in Folge. Für das Gesamtjahr erwartet die INSG einen Angebotsüberschuss von 50 Tsd. Tonnen. Das hohe Angebot spiegelt sich folgerichtig in steigenden Lagerbeständen wider. Die LME-Vorräte sind seit Mitte November um fast 30% gestiegen und erreichten Anfang Juni mit knapp 108 Tsd. Tonnen ein 11-Monatshoch. Aktuell liegen sie nur unweit dieses Niveaus (Grafik 8).

Selbst rekordhohe chinesische Importe von Nickelerzen konnten der schlechten Stimmung nichts entgegensetzen. Die Einfuhren stiegen im Mai im Vergleich zum Vormonat um fast 37% auf 6,55 Mio. Tonnen. Der Importsog erklärt sich aber nicht mit einer zunehmenden Endnachfrage Chinas, vielmehr dürfte es sich um vorgezogene Käufe aus Indonesien handeln, die mit etwas Verzögerung verschifft wurden. Denn Indonesien, der weltweit drittgrößte Nickelminenproduzent und Hauptlieferant Chinas, erhebt seit 6. Mai eine Exportsteuer von 20% auf Nickelerze. Die Importe aus Indonesien stiegen um 21% gegenüber Vormonat auf einen Rekordwert von 4,05 Mio. Tonnen (Grafik 9).

Die bevorstehende deutliche Einschränkung der indonesischen Exporte - indonesische Nickelproduzenten schätzen, dass die Exporte des südostasiatischen Landes im zweiten Halbjahr um 20% zurückgehen werden - dürfte den Nickelpreis jedoch nur bedingt unterstützen. Denn China dürfte seine mittlerweile sehr hohen Nickelvorräte zunächst abbauen und daher nicht mehr im selben Umfang wie in den letzten Monaten als Käufer am Markt aktiv sein.

Wenig Unterstützung sollte auch von der Edelstahlindustrie, dem mit rund 70% mit Abstand wichtigsten Nickelkonsumenten, kommen. Zwar geht das International Stainless Steel Forum (ISSF) nicht davon aus, dass sich der Rückgang der weltweiten Edelstahlproduktion im ersten Quartal im Vergleich zum Vorjahr im Jahresverlauf fortsetzt, die Dynamik dürfte jedoch spürbar nachlassen. Für das Gesamtjahr 2012 erwartet das ISSF eine leicht über dem Rekordwert von 32,1 Mio. Tonnen aus dem letzten Jahr liegende Edelstahlproduktion. Sollte sich das gesamtwirtschaftliche Umfeld allerdings weiter merklich eintrüben, erscheint uns diese Einschätzung sehr ambitioniert.

Trotz der überwiegend negativen Vorzeichen gehen wir bis Jahresende von einem Anstieg des Nickelpreises aus. Dieser sollte im vierten Quartal bei durchschnittlich 18.300 USD je Tonne notieren. Gegenüber den anderen Metallen hat Nickel mittlerweile großes Aufholpotenzial. Darüber hinaus handelt Nickel unter den marginalen Produktionskosten, so dass mittelfristig mit Produktionskürzungen zu rechnen ist. Ferner hat es bislang bei der Mehrzahl der neu in Betrieb zu nehmenden Projekte stets Anlaufschwierigkeiten gegeben, wodurch die Nickelproduktion möglicherweise doch nicht so schnell wie bislang gedacht ausgeweitet werden kann.

An den globalen Blei- und Zinkmärkten hat sich die fundamentale Situation in den letzten Monaten nicht wesentlich verändert. Zwar hat sich gemäß Daten der International Lead and Zinc Study Group (ILZSG) in den ersten vier Monaten des Jahres im Vergleich zum Vorjahr an beiden Märkten der Angebotsüberschuss deutlich reduziert, allerdings soll sich dieser Trend laut Einschätzung der ILZSG im Jahresverlauf nicht fortsetzen. Die ILZSG erwartet, dass an beiden Märkten im Gesamtjahr 2012 die Überschüsse in etwa auf dem Niveau des Vorjahres verharren werden. Im Falle von Zink wäre dies auf Jahresbasis der sechste Marktüberschuss in Folge.

Die Angebotsüberschüsse spiegeln sich auch in hohen Lagerbeständen wider. An der LME befinden sich die Bleivorräte mit 343 Tsd. Tonnen trotz einem in den letzten Monaten erfolgten Lagerabbau noch immer auf einem absolut betrachtet hohen Niveau. Die Zinkvorräte liegen mit 997 Tsd. Tonnen sogar nur knapp unterhalb des höchsten Stands seit mehr als 17 Jahren. Schon Ende Juni standen sie kurz davor, die Marke von 1 Mio. Tonnen zu durchbrechen. Die hohen Angebotsüberschüsse und Lagerbestände sollten deutlich steigenden Blei- und Zinkpreisen entgegenstehen.

Nach dem Ende der Regenzeit in Indonesien hat sich die Angebotslage am globalen Zinnmarkt zuletzt wieder etwas entspannt. Der mit einem Marktanteil von 40% mit Abstand weltweit größte Zinnexporteur hat im Juni die höchste Menge Zinn seit sechs Monaten ausgeführt. Die Regenzeit in den meisten Teilen des Landes dauert von Oktober bis April und behindert sowohl die Minenproduktion als auch den Transport des Metalls stark. Dass der Zinnmarkt das Angebot aus Indonesien benötigt, zeigt sich in zuletzt fallenden Lagerbeständen an der LME. Diese sind auf 12 Tsd. Tonnen und damit auf ein 4-Monatstief gesunken. Die Nachfrage zeigt sich somit weiterhin relativ robust. Dies sollte dem Zinnpreis in den nächsten Monaten Unterstützung geben.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.