Kautschuk,Palmöl: Daheim in Asien, gebunden an die Welt

07.05.2012 | Eugen Weinberg (Commerzbank)

Auf dem stark konjunkturabhängigen Markt für Naturkautschuk wurden die Erwartungen an die Nachfrage krisenbedingt mehrfach nach unten korrigiert. Noch besteht keine Einigkeit darüber, wie stark das Angebot darauf reagieren wird.

Am Markt für Palmöl wird der Preis derzeit gestützt durch die Abwärtsrevisionen für die Ernte an Sojabohnen in Südamerika, aus denen das Konkurrenzprodukt Sojaöl hergestellt wird. Vom Trend sinkender Sojaölanteile am Welthandel dürfte Palmöl auch weiterhin profitieren.

Kautschuk:

Nach dem langanhaltenden Anstieg der Kautschukpreise seit Anfang 2009 bis zum durch Überschwemmungen in Thailand getriebenen Rekordniveau von 42.640 CNY je Tonne oder 6.474 USD je Tonne in Schanghai bzw. gut 540 Yen je Kilogramm in Tokio aus dem Februar 2011 haben sich die Preise inzwischen deutlich verringert. Seit Jahresbeginn konnte sich der Preis zwar in China wieder um gut 10% bzw. um etwa 25% in Tokio erholen. Zuletzt allerdings gaben die Notierungen an beiden Börsen auf ein 3-Monatstief nach, nachdem das niedrigere Wachstum in China und die EU-Staatsschuldenkrise sich in einer niedrigeren Nachfrageerwartung niederschlagen.

Das weltgrößte Kautschukverbrauchsland China hatte gemeldet, die Wirtschaft sei im ersten Quartal 2012 gegenüber dem Vorjahr um "nur" 8,1% gewachsen, so wenig wie seit 11 Quartalen nicht mehr. Zudem soll die chinesische Wirtschaft nach Erwartung der chinesischen Regierung in 2012 um 7,5% wachsen. Das wäre der niedrigste Wert seit 2004. Derzeit notiert Kautschuk an der Börse in Shanghai bei 28.055 CNY je Tonne oder 4.447 USD je Tonne und in Tokio bei 288 Yen je Kilogramm.

Noch im Februar ging die International Rubber Study Group IRSG davon aus, dass der Markt für Naturkautschuk das Jahr 2011 leicht defizitär abgeschlossen hat und in 2012 nochmals ein geringfügiges Defizit auftreten könnte. Bereits zuvor hatte sich in 2010 ein - sogar erhebliches - Marktdefizit ergeben. Diese Erwartung hat ganz wesentlich zu dem höheren Preisniveau im Februar beigetragen. In seiner letzten Einschätzung allerdings gab sich die IRSG insbesondere für die Nachfrageseite pessimistischer. Dies hat zur Folge, dass nun für 2011 ein Überschuss von 100 Tsd. Tonnen und für 2012 ein ausgeglichener Markt gesehen wird.

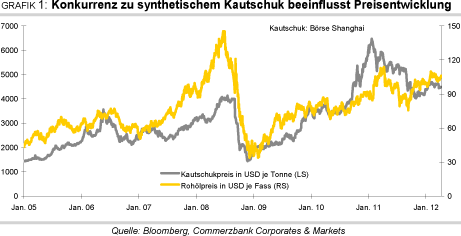

Eine erste Prognose für 2013 geht davon aus, dass dann das Angebot etwas stärker als die Nachfrage zulegen dürfte, mit der Folge eines weiteren kleinen Überschusses in diesem Jahr (Grafik 2). Dies und auch das Nachgeben des für die Konkurrenz zu synthetischem Kautschuk wichtigen Rohölpreises hat die Preise gedrückt (Grafik 1).

Die Produktion an Naturkautschuk wurde in den letzten Jahrzehnten stark ausgedehnt. Während 1985 weltweit etwa 6 Mio. Hektar mit Gummibäumen bepflanzt waren, waren es 2011 bereits 11,5 Mio. Hektar. 1985 lag die Produktion an Naturkautschuk noch bei 4,4 Mio.

Tonnen, 2011 bei 10,97 Mio. Tonnen, wovon über 90% aus Asien stammen. Noch geht die IRSG davon aus, dass 2012 die Produktion gegenüber 2011 um 3,2% auf 11,3 Mio. Tonnen steigen dürfte. Da sie einen Anstieg der Nachfrage um 3,4% auf ebenfalls 11,3 Mio. Tonnen erwartet, sieht die IRSG für 2012 einen ausgeglichenen Markt. Die Association of Natural Rubber Producing Countries ANRPC, deren Mitgliedsländer 92% des weltweiten Angebots stellen (Grafik 3), hat allerdings ihre Erwartung eines geringfügigen Anstiegs der Produktion zuletzt aufgegeben und rechnet nun sogar mit einem - wenn auch nur marginalen - Minus bei der Produktion ihrer Mitglieder, die 2011 um 8,6% auf 10,3 Mio. Tonnen gestiegen war.

Thailand ist vor Indonesien der größte Produzent und Exporteur von Naturkautschuk und konnte 2011 seine ausgeführte Menge um 9,6% auf knapp 3 Mio. Tonnen steigern. Weltweit wurden im vierten Quartal 2011 2,9 Mio. Tonnen Naturkautschuk produziert. Im Frühjahr nimmt die produzierte Menge i.d.R. ab, da in wichtigen Anbauländern in dieser kühlen Saison die Gummibäume ihre Blätter abwerfen und weniger Milchsaft (Latex) produzieren, aus dem Kautschuk extrahiert wird. Daher war die Produktion in den Ländern der ANRPC im ersten Quartal um 9,5% gefallen, soll aber im zweiten Quartal um 3,9% steigen.

Gleichzeitig steigt auch die Nachfrage weiter, wenn auch das Niveau sowohl für 2011 als auch für 2012 durch die IRSG auf 10,9 bzw. 11,3 Mio. Tonnen nach unten korrigiert wurde. Größter Verbraucher ist China (Grafik 4). Da die Dynamik der Nachfrage nach gewerblichen Fahrzeugen dort nachgelassen hat, warnt der Vorsitzende eines großen chinesischen Kautschukunternehmens vor zu großem Optimismus. Im ersten Quartal 2012 waren die PKW-Verkäufe nach Angaben der China Association of Automobile Manufacturers sogar um 1,3% hinter dem Vorjahr geblieben, was den ersten Rückgang seit 2005 markierte.

Der drittgrößte Verbraucher Indien dürfte seine Nachfrage allerdings erheblich ausweiten. Nach Angaben der India Automotive Tyre Manufacturers Association könnte der Verbrauch an Kautschuk in 2012 um 10% zulegen, da ein Allzeithoch an Autoverkäufen im Land erwartet wird.

Angesichts der nachgebenden Preise hat die thailändische Regierung einen Plan vorgestsellt, mit dem der heimische Preis von Naturkautschuk bis 2013 um 50% steigen soll, indem Ware mit staatlichen Mitteln zu höheren Preisen aus dem Markt gekauft wird (Grafik 5). Zudem sollen mehr veraltende Plantagen aus der Produktion genommen werden als in den Vorjahren. Außerdem möchte die Regierung mit ihren Partnern in den zweit- und drittgrößten Produzentenländern Indonesien und Malaysia Gespräche über Möglichkeiten zur Stabilisierung der Kautschukpreise führen. Das A und O für die weitere Preisentwicklung sollte in dem stark konjunkturabhängigen Kautschukmarkt aber auch über die nächsten Monate die erwartete weltwirtschaftliche Entwicklung sein.

Der Preis für Kautschuk hat eine enge Beziehung zum Preis von Rohöl, aus dem synthetischer Kautschuk hergestellt wird. Knapp die Hälfte der weltweiten Nachfrage nach Kautschuk entfällt auf Naturkautschuk, der etwas größere Teil (ca. 57%) auf synthetischen Kautschuk. Von einer wesentlichen Veränderung dieser Anteile bis 2020 geht die IRSG nicht aus.

Die unterschiedliche Reaktion der Preise nach den Überflutungen in Thailand in 2010 und 2011 erklärt sich damit, dass im Herbst 2010 der Süden des Landes, in dem 85% der Kautschukproduktion stattfindet, deutlich stärker als im Herbst des Folgejahres betroffen war.

Palmöl:

Die Palmölpreise werden seit Monaten nicht zuletzt durch den Preisanstieg beim Konkurrenzprodukt Sojaöl gestützt (Grafik 6). Dieses wird vor allem durch die aufgrund von Dürreschäden in Argentinien und Brasilien immer wieder nach unten revidierten Sojabohnenernten nach oben getrieben. Hinzu kommt eine leicht rückläufig erwartete Sojabohnenfläche in den USA in diesem Jahr. Auch die Erwartungen an die weltweite Rapsernte werden bereits nach unten genommen: Im größten Anbaugebiet, der EU, dürfte nach Ansicht des Ölsaaten-Analysehauses Oil World nach dem enttäuschenden Jahr 2011 die Rapsernte nochmals etwas rückläufig sein. All dies stützt die Erwartung eines engeren Angebots an Pflanzenöl bei gleichzeitig robuster Nachfrage.

Hinzu kam, dass im Januar und Februar die Produktion an Palmöl saisonbedingt meist niedrig ist und sich erst ab März erholt. Zudem folgt auf ein Jahr mit hoher Produktion i.d.R. ein Jahr mit gedämpfter Outputentwicklung. Die erwartete Knappheit an Sojaöl hat inzwischen auch die Exportnachfrage nach Palmöl angeregt (Grafik 7): Nach vier rückläufigen Monaten stiegen die Exporte Malaysias im März um 4,8%. Zuletzt lagen auch die Lagerbestände an Palmöl niedriger als am Markt erwartet worden war. Im März waren die Lagerbestände im zweitgrößten Produzenten- und Exportland Malaysia auf ein 7-Monatstief gefallen. Indonesien hat in den letzten Jahren seine Produktion stärker ausgebaut als Malaysia und hat im Zuge dessen Malaysia auch auf den zweiten Platz der Exporteure verdrängt (Grafik 8).

Im letzten Jahr hat bei der Produktion Indonesien die Marke von 23 Mio. Tonnen genommen und plant bis 2020 einen Ausbau auf 40 Mio. Tonnen, wobei von offizieller Seite auf verbesserte Anbaumethoden und weniger auf eine Ausdehnung der Anbaufläche gesetzt wird. Allerdings erwartet z.B. das USDA, dass kurzfristig der Anstieg von geschätzten 25 Mio. Tonnen in 2010/12 auf 26,4 Mio. Tonnen in 2012/13 zu 90% aus einer Ausdehnung der Fläche und nur zum kleinsten Teil aus Produktiviätssteigerungen stammen wird. Erst in den Folgejahren wird erwartet, dass das Moratorium zur Einschränkung des Flächenwachstums in Wälder stärkere Wirkung zeigt. Denn i.d.R. werden in Indonesien Ölpalmen erst ab dem vierten Jahr und dann bis zu einem Alter von etwa 25 Jahren abgeerntet.

Da international seit Jahren Kritik an den negativen Umweltwirkungen von Palmöl-Monokulturen geübt wird, haben sich inzwischen Initiativen wie der "Runde Tisch für nachhaltiges Palmöl" RSPO gebildet, der neben NGOs auch internationale Produzenten, Händler und Verarbeiter umfasst. Dabei stehen der

Schutz von Primärwald und der Tierschutz im Vordergrund.

In Malaysia wird von staatlicher Seite eine steuerfreie Exportquote festgelegt. Allerdings dürfte das Land Nachteile hinnehmen müssen, da im konkurrierenden Indonesien das Exportregime derart verändert wurde, dass raffiniertes Palmöl mit einem geringeren Steuersatz exportiert werden darf als unverarbeitetes Palmöl. Damit soll der Anreiz zum Raffinieren im eigenen Land erhöht werden.

Gegenüber den Erwartungen von vor gut einem Jahr hat sich die Situation bei Palmöl inzwischen als entspannter herausgestellt. Während das USDA im Februar 2011 noch ein Defizit für 2010/11 erwartete, ergab sich schließlich ein Überschuss. Dies ergab sich vor allem dadurch, dass die Nachfrage hinter den Erwartungen zurückblieb. Zudem wurde der Überschuss aus dem Vorjahr deutlich nach oben korrigiert (Grafik 9).

Die Nachfrage nach Palmöl aus dem größten Importland Indien könnte im bis Oktober laufenden Jahr 2011/12 um 8% steigen, da die heimische Ölsaatenproduktion schwach gelaufen ist. Auch China wird mehr Palmöl nachfragen. Dennoch dürfte auch 2011/12 mi einem Überschuss abgeschlossen werden.

Vor allem die Lage auf dem Sojamarkt - wo sich gegenüber dem Vorjahr womöglich eine Minderproduktion von 20 Mio. Tonnen und ein Marktdefizit von über 13 Mio. Tonnen ergibt und die durch geopolitische Risiken hohen Rohölpreise, die den Einsatz des aus Palmöl zu produzierenden Biodiesel attraktiver machen, dürften auch mittelfristig die Preise stützen. Es ist daher nicht unwahrscheinlich, dass sich der Preisauftrieb zumindest bis in den Sommer weiter fortsetzt, auch wenn die Palmölproduktion steigt. Allerdings könnten die hohen Preise für Sojabohnen und Raps den Anbau dieser Ölsaaten attraktiver machen.

Sollte sich etwa in den USA die erwartete Flächeneinschränkung bei Sojabohnen nicht einstellen und die Anbaufläche für Raps in Kanada wie erwartet auf ein Rekordniveau steigen, könnte dies zu einem nennenswerten Rückgang der Preise für Pflanzenöle dieser Herkunft führen. Zur Vorsicht mahnen auch die auf ein Rekordniveau gestiegenen Netto-Long-Positionen bei Sojabohnen (Grafik 14, Seite 3). Werden diese abgebaut, könnte dies die Preise unter Druck setzen. Die nächsten Monate versprechen somit wenig Ruhe am Markt für Palmöl.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.