S&P rückt Schuldenkrise wieder in den Blickpunkt

27.04.2012 | Eugen Weinberg (Commerzbank)

Energie

Der Brentölpreis fällt am Morgen auf 119 USD je Barrel, nachdem gestern kurzzeitig die Marke von 120 USD je Barrel erreicht wurde. Die Ratingabstufung von Spanien durch S&P am späten Abend machte die gestern noch vorherrschende positive Marktstimmung zunichte. Ohne Unterstützung durch die Finanzmärkte dürfte der Ölpreis aufgrund der geopolitischen Entspannung und des Überangebotes zur Schwäche neigen. Dieses Überangebot könnte in den kommenden Monaten sogar noch weiter steigen. Libyen dürfte laut Aussage der staatlichen Ölgesellschaft NOC Mitte des Jahres das Produktionsniveau von vor Ausbruch des Bürgerkrieges übertreffen. Derzeit entspricht das Überangebot in etwa der libyschen Ölproduktion, da die anderen OPEC-Produzenten ihre Ölförderung nicht entsprechend zurückgenommen haben.

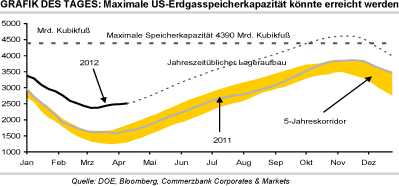

Der US-Erdgaspreis ist seit Wochenbeginn um 11,5% gestiegen und erreichte gestern mit 2,18 USD je mmBtu zeitweise den höchsten Stand seit Anfang April. Als Gründe für den Preisanstieg werden erwartete Produktionskürzungen und eine steigende Gasnachfrage zur Stromerzeugung genannt. Diese Argumente sind allerdings nicht neu. Von daher dürfte die jüngste Preisrallye vor allem auf der Schließung von Short-Positionen basieren. Das fundamentale Bild bei Erdgas gibt wenig Anlass, von einer dauerhaften Erholung der Erdgaspreise auszugehen. Die US-Erdgasvorräte sind in der vergangenen Woche um 47 Mrd. Kubikfuß gestiegen. Dies war zwar etwas weniger als der 5-Jahresdurchschnitt. Dennoch liegen die US-Erdgaslagerbestände derzeit gut 900 Mrd. Kubikfuß bzw. 55% über dem jahreszeitlich üblichen Niveau. Das Erreichen der Kapazitätsgrenze der US-Erdgasspeicher zum Ende der Auffüllphase im Herbst bleibt damit ein realistisches Szenario.

Edelmetalle

Die Ratingagentur Standard & Poors hat letzte Nacht das Kreditrating von Spanien um zwei Stufen herabgestuft, zudem bleibt der Ausblick weiter negativ. Dies hat den Goldpreis kurzzeitig auf ein 2-Wochenhoch von 1.660 USD je Feinunze steigen lassen. Ein im Zuge dessen schwacher Euro macht die Aufwärtsbewegung heute Morgen allerdings bereits wieder zunichte. Spätestens mit dieser Herabstufung ist die Staatsschuldenkrise in der Eurozone wohl endgültig wieder aufgeflammt. Da dies die Risikoaversion und Verunsicherung der Marktteilnehmer steigen lässt, dürften die riskanten Anlageklassen wieder unter Druck kommen. Und da Gold nach wie vor eine hohe Korrelation zu Rohstoffen und Aktien aufweist, dürfte auch das gelbe Edelmetall in Mitleidenschaft gezogen werden.

Laut Aussagen des Verbands der russischen Goldproduzenten hat Russland im ersten Quartal dieses Jahres 33,8 Tonnen Gold und damit 2,2% mehr als im letzten Jahr produziert. Davon dürfte aber nur ein Teil auf den Weltmarkt gelangt sein. Denn Daten der russischen Zentralbank zeigen, dass diese ihre Goldreserven in den ersten drei Monaten des Jahres um 400 Tsd. Unzen bzw. ungefähr 12,5 Tonnen aufgestockt hat. Käufe von Zentralbanken sollten mittel- bis langfristig betrachtet eine wesentliche Stütze des Goldpreises sein und diesen bis Ende des Jahres wieder in Richtung seines historischen Höchststandes treiben.

Industriemetalle

Derzeit finden in Lissabon die Frühjahrstagungen der sog. International Study Groups zu vier Industriemetallmärkten statt. Viel Beachtung findet die Einschätzung dieser internationalen Rohstoffverbände zur Angebots- und Nachfrageentwicklung sowie der Bilanz an den Metallmärkten. Die International Nickel Study Group (INSG) hat in diesem Zusammenhang bereits vorgestern ihre Herbstprognose für einen Angebotsüberschuss am globalen Nickelmarkt in diesem Jahr auf 50 Tsd. Tonnen nach unten revidiert. Sie führt dies auf eine bislang hohe Produktion von Edelstahl zurück. Sollte bei den zahlreichen Nickelprojekten die Produktion allerdings schneller ausgeweitet werden als bislang erwartet, bestehen für die Prognose der INSG Aufwärtsrisiken.

Der Nickelpreis ist in den letzten drei Tagen um rund 5% gestiegen und hat wieder die Marke von 18.000 USD je Tonne überschritten. Dies dürfte allerdings auch mit der unmittelbar bevorstehenden Erhöhung der Ausfuhrzölle auf Nickelerze in Indonesien, dem weltweit drittgrößten Nickelminenproduzenten, zusammenhängen. Für die globalen Blei- und Zinkmärkte erwartet die International Lead and Zinc Study Group (ILZSG) für dieses Jahr Angebotsüberschüsse von 114 Tsd. bzw. 249 Tsd. Tonnen. In beiden Fällen stellt dies eine deutliche Aufwärtsrevision der Herbstprognosen dar. Die Überschüsse spiegeln sich in hohen Lagerbeständen wider und dürften merklich steigenden Preisen entgegenstehen.

Agrarrohstoffe

Der International Grains Council hat seine Prognose für die weltweite Weizenernte im bevorstehenden Erntejahr 2012/13 um 5 Mio. auf 676 Mio. Tonnen nach unten revidiert. Als Grund hierfür werden erwartete Ernteausfälle in der EU genannt. Gleichzeitig wurde auch die Prognose für den weltweiten Verbrauch um 3 Mio. Tonnen reduziert, weil die Futternachfrage etwas geringer ausfallen soll. Laut IGC dürfte die Nachfrage das Angebot um 4 Mio. Tonnen übertreffen. Die weltweiten Lagerbestände zum Ende des Erntejahres sollen um diesen Betrag auf 206 Mio. Tonnen sinken. Damit befänden sich die globalen Weizenvorräte aber nach wie vor auf einem historisch hohen Niveau.

Die weltweite Maisproduktion soll 2012/13 aufgrund der Ausweitung der Anbauflächen um 4% auf ein Rekordniveau von 900 Mio. Tonnen steigen. Die Nachfrage würde damit laut IGC um 7 Mio. Tonnen übertroffen. Der erste Marktüberschuss seit vier Jahren würde eine dringend benötigte Aufstockung der Lagerbestände ermöglichen. Die globalen Maisvorräte sollen sich Ende 2012/13 auf 135 Mio. Tonnen belaufen. Für das laufende Erntejahr wurden die erwarteten Maisendbestände um 6 Mio. auf 128 Mio. Tonnen nach oben revidiert, weil der Verbrauch niedriger ausfallen soll als bislang erwartet. Dennoch befinden sich die globalen Maisvorräte auf einem vergleichsweise niedrigen Niveau. Mais bleibt wesentlich knapper als Weizen.

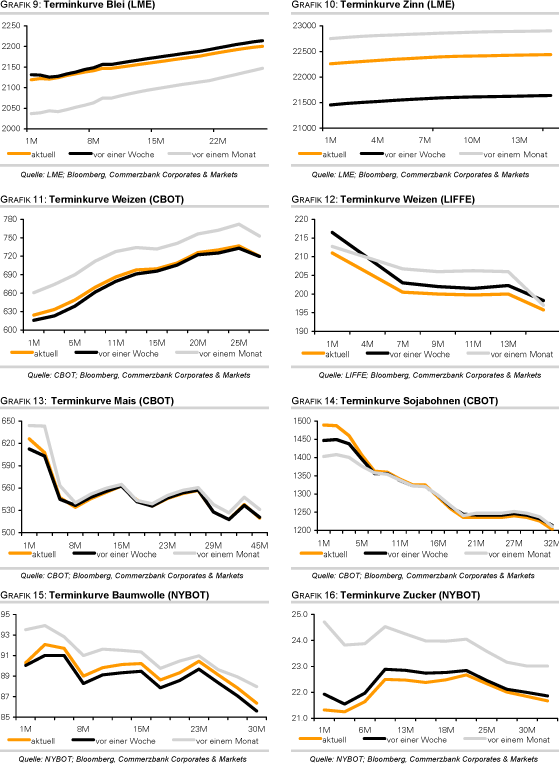

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.