Preise kurzfristig unter Druck, langfristig aufwärts gerichtet

21.04.2012 | Eugen Weinberg (Commerzbank)

Gold verhält sich derzeit u.a. aufgrund der zunehmenden Anzahl der Spekulanten eher wie eine riskante Anlageklasse und weniger wie ein sicherer Hafen. Der Preis dürfte aber dank der Rückbesinnung auf den wertstabilen Charakter, dem niedrigen Zinsumfeld und dem Goldhunger Chinas bis Ende 2012 wieder auf alte Höhen steigen. Silber, Platin und Palladium stehen zwar aktuell aufgrund ihres industriellen Charakters unter Druck, sollten im Jahresverlauf aber ebenfalls wieder zulegen.

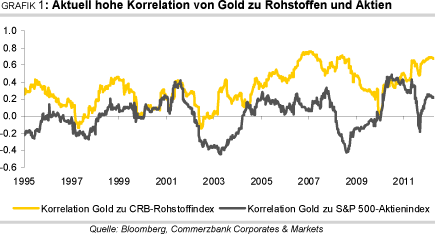

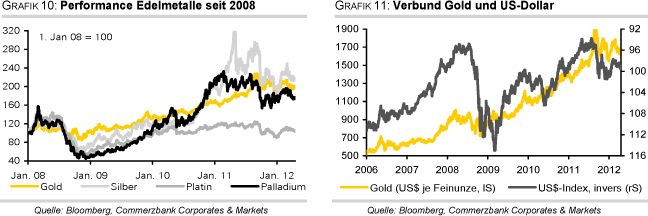

Gold hat sich bislang in diesem Jahr eher wie eine riskante Anlageklasse und weniger wie ein sicherer Hafen verhalten. Dies ist in einer hohen Korrelation von Gold zu Rohstoffen und zu Aktien begründet. Die rollierende 52-Wochen-Korrelation der Wochenerträge von Gold zu Rohstoffen, gemessen am CRB-Rohstoffindex, liegt mit 0,67 aktuell auf einem hohen Niveau. Und auch die Korrelation zum Aktienindex S&P 500 ist mit 0,22 - obwohl absolut gesehen niedrig - im historischen Vergleich als hoch zu bezeichnen (Grafik 1).

Der Zusammenhang ist seit dem massiven Preisverfall im September letzten Jahres deutlich stärker geworden. Wir führen dies auf die zunehmende Anzahl der Spekulanten am Goldmarkt zurück. Auch wenn zuletzt die Eigenschaft des sicheren Hafens wieder aufblitzte, dürfte Gold weiter stark im Spannungsfeld der Makro-Faktoren stehen und das atypische Verhaltensmuster kurzfristig wahrscheinlich Bestand haben. So verwunderte es auch nicht, dass Gold vom Wiederaufflammen der Staatsschuldenkrise in der Eurozone - die Risikoaufschläge für spanische und italienische Staatsanleihen waren stark gestiegen - zuletzt nicht profitieren konnte.

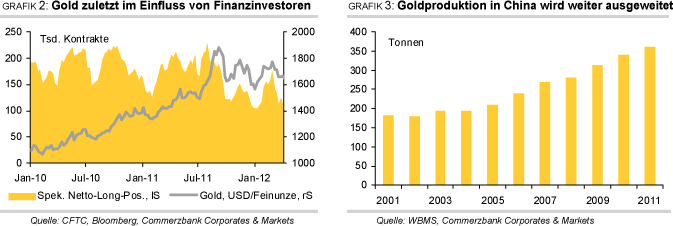

Da die Preisschwankungen von Gold seit Jahresbeginn nicht mit nennenswerten Veränderungen der ETF-Bestände einhergingen, dürften im Wesentlichen spekulativ orientierte Finanzinvestoren dafür verantwortlich sein. Dies lässt sich anhand der CFTC-Statistik zur Marktpositionierung ebendieser spekulativen Finanzinvestoren belegen. Sie hatten in den ersten beiden Monaten des Jahres ihre Netto-Long-Positionen um zwei Drittel auf gut 177 Tsd. Kontrakte - der höchste Stand seit Anfang September 2011 - ausgebaut, um sie in den darauffolgenden sechs Wochen wieder um 41% zu reduzieren (Grafik 2, Seite

2).

Der Preis reagierte entsprechend: Während in der ersten Beobachtungsperiode ein Plus von 12% zu Buche stand, kam es im zweiten Zeitraum zu einem Rückgang um 7%. Offensichtlich befinden sich im Markt noch zu viele "zittrige Hände, die noch "herausgeschüttelt werden müssen. Erst wenn sich der Markt bereinigt hat, dürfte der Goldpreis seinen langfristigen Aufwärtstrend fortsetzen.

Von der fundamentalen Seite her waren es im Wesentlichen zwei Aspekte, die die Marktteilnehmer zum Handeln veranlassten. So sorgten zum einen Nachrichten aus Indien für Befürchtungen, wonach es im Zuge der Erhöhung der Importsteuern auf Gold zu einem deutlichen Rückgang der physischen Nachfrage im bis vor kurzem weltweit größten Goldkonsumentenland kommen könnte. Denn als Reaktion auf die Ankündigung der Erhöhung der Steuern durch den indischen Finanzminister kam es zu einem dreiwöchigen Streik der Goldschmuckhändler im Land.

Landesweit beteiligten sich laut Angaben des Verbands der indischen Schmuckhändler rund 90% der 300 Tsd. Händler an dem Ausstand. Die Bombay Bullion Association (BBA) rechnet daher für das erste Quartal nur mit Goldimporten von 125-150 Tonnen. Für das zweite Quartal geht sie ebenfalls nur von Goldeinfuhren im Umfang von 150 Tonnen aus, nach 250 Tonnen im Jahr zuvor. Und im Gesamtjahr 2012 dürften sich die Importe auf 700-800 Tonnen belaufen. Dies wären 17-28% weniger als im letzten Jahr. Damit könnte dem Goldpreis kurzzeitig eine bislang wichtige Stütze fehlen.

Zum anderen scheint der "Goldhunger Chinas nach wie vor nicht gesättigt zu sein. So berichtete das Zensus- und Statistik-Büro in Hongkong für Februar von Goldexporten nach China in Höhe von 39,7 Tonnen. Dies waren 20% mehr als im Januar. Bereits im vergangenen Jahr hatten sich die Goldexporte von Hongkong nach China im Vergleich zum Vorjahr um 260% auf 428 Tonnen erhöht. Setzt sich die Dynamik der ersten beiden Monate des Jahres fort, werden die Ausfuhren 2012 sogar übertroffen. Da China selbst keine derartigen Daten veröffentlicht, sind die Informationen der Hongkonger Behörde eine gute Indikation für die chinesische Goldnachfrage. Hongkong gilt zudem als Tor nach China, so dass den Daten noch mehr Gewicht zukommt. Die hohe chinesische Goldnachfrage könnte außerdem die niedrigere Nachfrage in Indien ausgleichen und zugleich ein Indiz dafür sein, dass sich die Nachfrage von Indien in andere asiatische Länder verlagert.

Laut Einschätzung des World Gold Council dürfte China in diesem Jahr Indien als weltweit größten Goldkonsumenten ablösen. Aufgrund der wachsenden Mittelschicht und dem zunehmenden Wohlstand sowie der schrittweisen Öffnung des Goldmarktes für private Anleger hat sich die Goldnachfrage in China in den letzten Monaten sehr dynamisch entwickelt. Daneben dürfte die chinesische Zentralbank ihre Goldreserven kontinuierlich aufstocken. Trotz der Ausweitung der heimischen Goldproduktion im letzten Jahr auf einen Rekordwert von 361 Tonnen (Grafik 3), ist China auf Importe angewiesen und entzieht dem Weltmarkt damit sogar Angebot.

Kurzfristig betrachtet könnte Gold aufgrund des hohen Gleichlaufs mit den riskanten Anlageklassen und im Zuge der gestiegenen Risikoaversion der Marktteilnehmer nochmals unter Druck kommen. Auch die geringer eingeschätzte Wahrscheinlichkeit, dass es zu einer weiteren quantitativen Lockerung der Geldpolitik in den USA kommt, ist nach wie vor ein Belastungsfaktor. Wir schließen daher einen vorübergehenden Preisrückgang unter die Marke von 1.600 USD je Feinunze nicht aus. Mittel- bis langfristig sollte sich jedoch die Charaktereigenschaft des sicheren Hafens durchsetzen und Gold seinen Aufwärtstrend wieder aufnehmen.

So ist die Staatsschuldenkrise in der Eurozone längst noch nicht gelöst und schwelt weiter. Sorgen vor Inflation sowie das hohe Interesse der Zentralbanken dürften Gold zum Jahresende wieder Richtung des Allzeithochs von 1.900 USD je Feinunze tragen.

Silber:

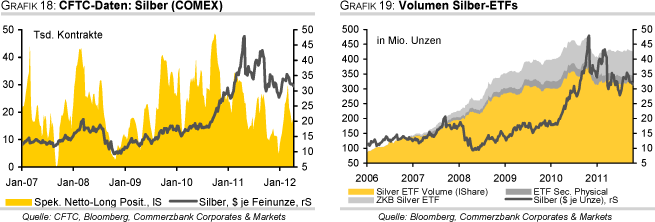

Silber fährt auch in diesem Jahr bislang weiter Achterbahn. Nachdem der Preis in den ersten beiden Monaten des Jahres um knapp 25% zulegte, gab er seit Ende Februar um gut 8% wieder nach. Hauptverantwortlich dafür dürften wie bei Gold die spekulativen Finanzinvestoren gewesen sein. Diese hatten in denselben Zeiträumen zunächst ihre Netto-Long-Positionen auf knapp 30 Tsd. Kontrakte versechsfacht, um sie anschließend innerhalb von vier Wochen wieder mehr als zu halbieren. Das Silver Institute führte in einer Pressemitteilung den Preisanstieg von Silber dagegen vor allem auf die Investmentnachfrage zurück. Dazu zählen ETF-Anleger sowie die Münznachfrage.

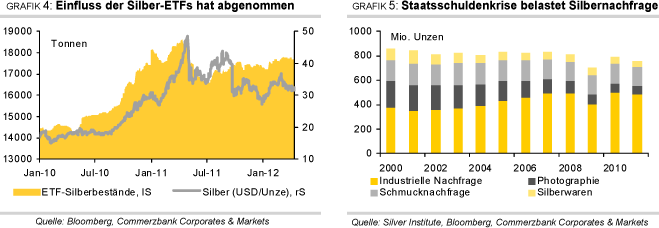

Die als längerfristig orientiert geltenden ETF-Anleger haben sich bei Silber im Gegensatz zu Platin und Palladium im ersten Quartal jedoch eher zurückgehalten und waren daher keine wesentliche Stütze des Silberpreises. Die von Bloomberg erfassten Silber-ETFs verzeichneten in den ersten drei Monaten des Jahres lediglich Zuflüsse von 2,7% bzw. 459 Tonnen. Mit insgesamt 17.753 Tonnen lagen die Bestände der Silber-ETFs per Ende März allerdings auf dem höchsten Niveau seit Anfang Mai 2011 (Grafik 4).

Die Nachfrage nach Silbermünzen, die schon im letzten Jahr einen Teil der Verkäufe durch die spekulativen Finanzanleger und ETF-Investoren aufgefangen hat, hat zu Jahresbeginn nochmals deutlich an Dynamik gewonnen. Allein die US-Münzanstalt hat im Januar 6,11 Mio. Unzen (entspricht rund 190 Tonnen) an Silbermünzen verkauft. Dies stellte den zweithöchsten jemals erreichten Wert dar. In den beiden folgenden Monaten hat die Dynamik jedoch spürbar nachgelassen, so dass die US-Münzverkäufe im ersten Quartal 2012 mit 10,1 Mio. Unzen (rund 315 Tonnen) fast 20% unter dem Vorjahresniveau lagen.

Wie das Silver Institute gemeinsam mit GFMS in seinem jüngst veröffentlichten "World Silver Survey berichtete, ist die Silbernachfrage aufgrund der Staatsschuldenkrise in der Eurozone im letzten Jahr im Vergleich zum Vorjahr um 3,2% auf 1,04 Mrd. Unzen gefallen. Dies war der erste Rückgang seit drei Jahren. Während die Industrienachfrage um 2,5% auf 486,5 Mio. Unzen rückläufig war, erreichte die Nachfrage sowohl für Barren als auch für Münzen und Medaillen neue Rekordwerte. Offensichtlich wurde Silber ähnlich wie Gold im letzten Jahr trotz der hohen Volatilität zumindest im Ansatz als sicherer Hafen angesehen. Die Nachfrage in den Segmenten Schmuck, Photografie und Silberwaren ging dagegen zurück (Grafik 5).

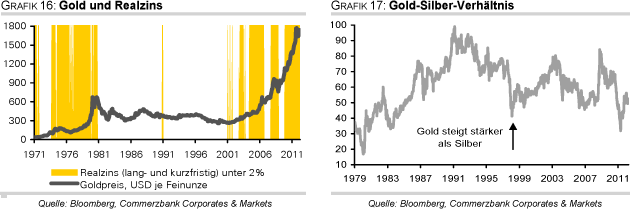

Wir gehen im laufenden Jahr weiter von steigenden Silberpreisen aus. Gerade der jüngste Preisrutsch unter die Marke von 32 USD je Feinunze dürfte Schnäppchenjäger anlocken. Zudem könnte auch die Eigenschaft des Werterhalts von Silber wieder in den Vordergrund treten, da sich die Staatsschuldenkrise in der Eurozone nur vordergründig entspannt hat und weiter schwelt. Durch das aktuell hohe Gold/Silber-Verhältnis von 52 dürfte Silber ebenfalls unterstützt sein, da Silber im Vergleich zu Gold eher günstig ist. Generell sollte Silber dank seines hybriden Charakters - Werterhalt sowie Partizipation an einem Wirtschaftsaufschwung aufgrund der mehrheitlichen industriellen Verwendung - attraktiv und gefragt bleiben. Wir erwarten daher bis zum Jahresende einen Preisanstieg auf 38 USD je Feinunze. Der Großteil des Preisanstiegs sollte aber wie bei Gold in der zweiten Jahreshälfte erfolgen.

Platin:

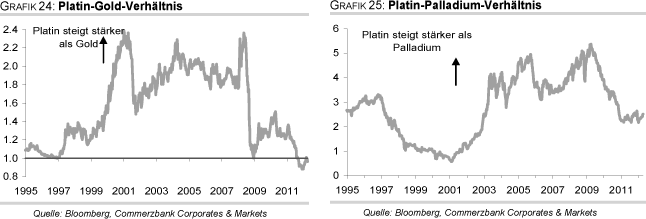

Platin verteuerte sich seit Jahresanfang trotz des jüngsten Preisrückgangs um 17% bzw. rund 240 USD und handelte zum Ende des letzten Quartals bei 1.640 USD je Feinunze. Ende Februar wurde im Zuge der Euphorie an den Aktien- und Rohstoffmärkten, aber auch aufgrund eines Streiks in Südafrika (s.u.) sogar kurzzeitig ein 5-Monatshoch von 1.737 USD je Feinunze erreicht. Dies war zudem auf die relative Attraktivität von Platin im Vergleich zu Gold zurückzuführen. Seit Beginn des börsennotierten Handels von Platin im Jahr 1987 war Platin mit wenigen Ausnahmen stets teurer als Gold, seit September 2011 dagegen ununterbrochen günstiger.

Die Preisdifferenz zwischen diesen beiden Edelmetallen betrug in der Spitze sogar mehr als 216 USD zugunsten von Gold. Dies hatte Schnäppchenjäger auf den Plan gerufen, die auf ein Zusammenlaufen der Preisdifferenz gesetzt haben. Daneben wurde auch in der Schmuckindustrie vermehrt Gold durch Platin substituiert. Folgerichtig hat Platin gegenüber Gold stark aufgeholt und war Mitte März zwischenzeitlich sogar wieder teurer als Gold.

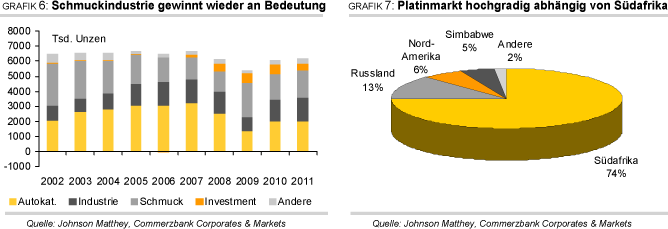

Dass Platin zuletzt vermehrt in der Schmuckindustrie eingesetzt wurde, scheint kein vorübergehendes Phänomen zu sein. Schon in den vergangenen Jahren - klammert man das Jahr 2009 aus - ist der Anteil der Schmucknachfrage an der Gesamtnachfrage auf Netto-Basis gestiegen. Kamen im Jahr 2007 gemäß Daten von Johnson Matthey knapp 22% der Platinnachfrage aus der Schmuckindustrie, waren es 2011 fast 29% (Grafik 6). Nach der Automobilindustrie ist die Schmuckbranche damit die zweitwichtigste Nachfragekomponente für Platin. Dieser Trend wurde vor allem von China getrieben.

Das Reich der Mitte stand im letzten Jahr mit 1,69 Mio. Unzen für mehr als zwei Drittel der weltweiten Schmucknachfrage. Aufgrund des steigenden Wohlstands der Bevölkerung in China spricht vieles dafür, dass sich der Trend auch in den kommenden Jahren fortsetzen wird. Neben China scheint Platin auch in Indien auf eine größer werdende Nachfrage zu stoßen. Vor allem bei jungen Frauen wird Platin immer beliebter. Absolut betrachtet spielte Indien mit einer Gesamtnachfrage von 93,2 Tsd. Unzen im letzten Jahr am Weltmarkt allerdings keine Rolle.

Die Automobilindustrie wiederum, in der Platin und Palladium in der Herstellung von Autokatalysatoren verwendet werden, befindet sich aktuell in eher schwierigem Fahrwasser, wobei regional unterschieden werden muss. Nach einem schwachen Start in das laufende Jahr erwarten die Automobilverbände für die EU im besten Fall einen stagnierenden Markt. Die Fahrzeugneuzulassungen sind in den ersten beiden Monaten des Jahres gemäß Daten des Verbands der Europäischen Automobilhersteller (ACEA) im Jahresvergleich um 8,3% gefallen.

Der Vergleich wird allerdings etwas verzerrt, da z.B. in Frankreich eine Abwrackprämie im Vorjahr die Autoverkäufe unterstützt hat. Dennoch sind im letzten Jahr die Verkäufe EU-weit um 1,7% auf 13,11 Mio. Einheiten zurückgegangen. Der Verband der Automobilindustrie (VDA) zeigt sich für den westeuropäischen Markt für 2012 etwas pessimistischer und erwartet einen Rückgang der Autoverkäufe um 5% auf 12,1 Mio. Einheiten. Dieser soll jedoch durch ein stärker als bislang angenommenes Wachstum in den USA - +8% auf 13,7 Mio. Einheiten - ausgeglichen werden.

Der chinesische Automarkt soll 2012 ebenfalls um 8% wachsen, in Indien wird eine Wachstumsrate von 10% erwartet. Der japanische Automarkt erholt sich mit großen Schritten von den Naturkatastrophen des letzten Jahres. Alles in allem geht der VDA auf globaler Basis von einem moderaten Wachstum der Autoverkäufe von 4% auf 68 Mio. Einheiten aus. Im letzten Jahr betrug das Wachstum noch 6%.

Nachdem sowohl die kurzfristig als auch langfristig orientierten Finanzinvestoren im letzten Jahr im großen Stil Platin verkauft haben, hat sich der Trend seit Jahresbeginn wieder umgekehrt, was den Preis zusätzlich unterstützte. So wurden die Netto-Long-Positionen in den ersten drei Monaten des Jahres um 44% auf 16,3 Tsd. Kontrakte ausgeweitet. Und auch die von Bloomberg erfassten Platin-ETFs verzeichneten im ersten Quartal Zuflüsse von gut 107 Tsd. Unzen. Im letzten Jahr stand die Investmentnachfrage für 8% der gesamten Nachfrage. Auch hier dürfte die preisliche Attraktivität gegenüber Gold eine Rolle gespielt haben.

Auf der Angebotsseite sind im vergangenen Quartal einmal mehr die latenten Risiken in den Vordergrund getreten: Denn in Südafrika, dem mit einem Marktanteil von 75% mit Abstand größten Platinproduzenten der Welt (Grafik 7, Seite 4), kam es erneut zu einem langwierigen Streik. So sind die Arbeiter in der weltweit größten Platinmine, Rustenburg, in einen mehrwöchigen Ausstand getreten. Der Minenbetreiber Impala Platinum, der zu den größten des Landes zählt, "verlor" im Zuge dessen rund 100 Tsd. Unzen an Produktion. Nachdem der Streik von einem Gericht als unzulässig erklärt wurde und Impala Platinum daraufhin 17.200 Arbeiter entlassen hatte, kam es sogar zu gewalttätigen Ausschreitungen mit Toten und Verletzten.

Erst Anfang März konnte die Produktion nach einem sechswöchigen Stillstand wieder angefahren werden. Dies bedeutete jedoch nicht, dass der Konflikt endgültig beigelegt ist. Denn immer noch verhandelt der Minenbetreiber mit den Gewerkschaften über die Löhne der Arbeiter. Ein Wiederaufflammen des Streiks scheint also jederzeit möglich. Zugleich hat der Streik erneut die Macht der Gewerkschaften in Südafrika demonstriert. Diese sind sich untereinander aber offenbar nicht immer einig. So versuchen kleinere aufstrebende Gewerkschaften von der größten Gewerkschaft des Landes, National Union of Mineworkers, Mitglieder abzuwerben und eigene Vorstellungen durchzusetzen - eine gefährliche Entwicklung, die zukünftig zu einer noch höheren Streikgefahr beitragen könnte.

Da es fraglich ist, inwiefern die "verlorene Produktion im Laufe des Jahres wieder aufgeholt werden kann und weitere Streiks nicht ausgeschlossen werden können, könnte der globale Platinmarkt u.E. bereits in diesem Jahr wieder ein Angebotsdefizit aufweisen. In seinem letzten Halbjahresbericht im November ging Johnson Matthey noch von einem moderaten Überschuss aus. Hier dürfte es jedoch mit dem nächsten Bericht, der im Mai veröffentlicht wird, aufgrund der streikbedingten Produktionseinbußen und der robusten Nachfrage zu Revisionen kommen. Wir gehen weiter von steigenden Preisen im Jahresverlauf aus und erwarten Platin zum Jahresende bei 1.850 USD je Feinunze.

Palladium:

Obwohl sich Palladium weitgehend im Einklang mit Platin entwickelte, kam es in den letzten Wochen stärker unter Druck und blieb von der Preisentwicklung her deutlich hinter den anderen drei börsengehandelten Edelmetallen zurück. Unter dem Strich steht im ersten Quartal ein Minus von 0,1% auf 654 USD je Feinunze zu Buche.

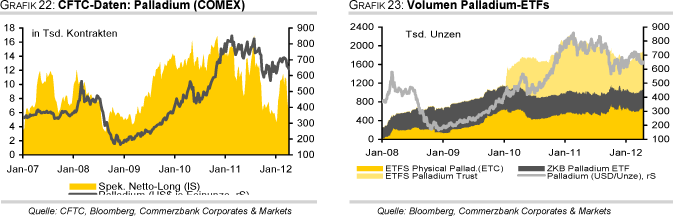

Noch ausgeprägter als bei Platin war die Trendumkehr des Verhaltens der Finanzanleger bei Palladium. Seit Anfang des Jahres wurden die Netto-Long-Positionen bis Mitte März auf 10 Tsd. Kontrakte nahezu verdoppelt. Seitdem wurden die Wetten auf steigende Preise allerdings stark reduziert, was den Preis merklich unter Druck brachte (Grafik 8, Seite 5). Die von Bloomberg erfassten Palladium-ETFs verzeichneten Zuflüsse von 243 Tsd. Unzen. Damit wurde die extrem schwache Investmentnachfrage insbesondere in der zweiten Jahreshälfte 2011 zum Teil wieder wettgemacht.

2010 betrug der Anteil der Investmentnachfrage an der Gesamtnachfrage auf Netto-Basis 14% und damit mehr als bei Platin (11%). 2011 war der Anteil sogar negativ, d.h. Finanzinvestoren haben mehr Palladium verkauft als gekauft, und somit zur Ausweitung des Angebots beigetragen.

Hinsichtlich der Nachfrage aus der Autoindustrie sieht sich Palladium im Wesentlichen denselben Chancen und Risiken gegenüber wie Platin. Der Unterschied besteht darin, dass Palladium hauptsächlich in der Herstellung von Katalysatoren für Benzin-Motoren verwendet wird, während Platin vor allem in Katalysatoren für Diesel-Motoren zum Einsatz kommt. Darüber hinaus ist Palladium stärker als Platin von der Autoindustrie abhängig, da deren Anteil an der Gesamtnachfrage auf Netto-Basis (also unter Berücksichtigung von Recycling) mit 66% deutlich größer ist als der von Platin (32%). Ein Vorteil von Palladium ist der absolute Preisvorteil, so dass die Produzenten von Autokatalysatoren wenn möglich Platin durch Palladium ersetzen. Aus technischen Gesichtspunkten ist dies bis zu 25% machbar.

Angebotsseitig ist Palladium zwar nicht so hochgradig abhängig von Südafrika - das Land ist mit einem Anteil von 35% der weltweit zweitgrößte Produzent -, dafür umso mehr von Russland. Mit 3,45 Mio. Unzen (46% Anteil) war Russland im letzten Jahr der größte Anbieter von Palladium. Neben der Minenproduktion spielte dabei der Verkauf der russischen Staatsreserven in Höhe von 750 Tsd. Unzen eine wesentliche Rolle (Grafik 9, Seite 5). Und diesbezüglich gibt es die größten Fragezeichen bzw. Sorgen. Es gilt als gesichert, dass die Reserveverkäufe in diesem Jahr deutlich geringer ausfallen werden, die Frage ist nur, um wie viel niedriger. Die russische Nachrichtenagentur RIA Novosti zitierte im Februar einen Mitarbeiter des Finanzministeriums sogar mit den Worten, dass Russland keine nennenswerten Mengen seiner staatlichen Palladiumreserven mehr verkaufen wird. Damit würde dem Markt eine wichtige Angebotsquelle fehlen.

Das von Johnson Matthey für dieses Jahr ohnehin erwartete Angebotsdefizit am globalen Palladiummarkt dürfte ohne den Verkauf der russischen Staatsreserven noch deutlich höher ausfallen. Bereits im letzten Jahr wäre der Markt ohne die Reserveverkäufe schon nur noch ausgeglichen gewesen. Wir erwarten daher im Jahresverlauf steigende Preise und sehen Palladium am Jahresende bei 850 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.