Edelmetalle dürften wieder an Glanz gewinnen

17.01.2012 | Eugen Weinberg (Commerzbank)

Die Schwächephase am Goldmarkt ist primär der Skepsis der spekulativen Anleger geschuldet. Im Jahresverlauf dürfte Gold seinen Aufwärtstrend jedoch wieder aufnehmen. Dank einer kräftigen Investmentnachfrage und eines steigenden Kaufinteresses der Zentralbanken dürfte Gold zum Jahresende sein Rekordhoch wieder erreichen. Nach der Achterbahnfahrt in 2011 dürften eine steigende industrielle Nachfrage und ein zunehmendes Investoreninteresse den Silberpreis nachhaltig steigen lassen. Für Platin und Palladium sehen wir nach dem enttäuschenden Vorjahr dank einer steigenden Nachfrage bei zugleich latenten Angebotsproblemen kräftiges Erholungspotenzial.

Gold:

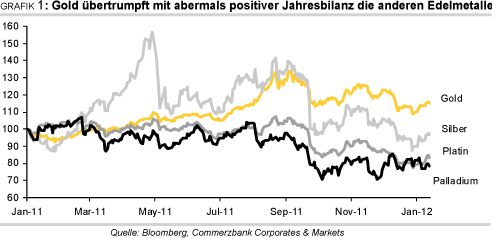

Das Jahr 2011 war das elfte Jahr in Folge, in dem der Goldpreis zulegen konnte: mit einer Verteuerung um 10% in US-Dollar bzw. 13% in Euro übertrumpfte Gold im vergangenen Jahr nicht nur die übrigen Edelmetalle (Grafik 1). Zudem übertraf es auch fast alle Rohstoffe. Trotz positiver Jahresbilanz verliefen die letzten vier Monate des Jahres eher ernüchternd. Denn von seinem Rekordhoch von 1.921 USD je Feinunze Anfang September hat der Goldpreis bis Ende des Jahres fast 20% abgeben. Erst in den letzten Tagen konnte dieser wieder etwas zulegen. Ist damit ein Ende des Höhenflugs eingeleitet oder handelt es sich lediglich um eine längere Verschnaufpause?

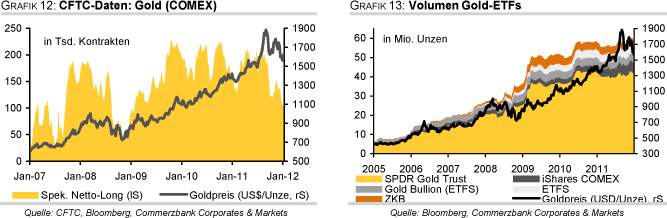

Wir erachten die Schwächephase am Goldmarkt als vorübergehend, da sie vor allem der übertriebenen Euphorie in den Vormonaten geschuldet ist. Anfang August hatte das spekulative Engagement der kurzfristigen Investoren neue Spitzenwerte erreicht. Seither bauten die Investoren ihr Engagement deutlich ab. Aktuell liegen die Netto-Long-Positionen auf dem niedrigsten Stand seit drei Jahren (Grafik 12, Seite 8). Mehrere Faktoren dürften die Investoren bewegt haben, ihr spekulatives Engagement zu reduzieren: zum ersten könnten Kursverluste an anderen Märkten ausgeglichen worden sein.

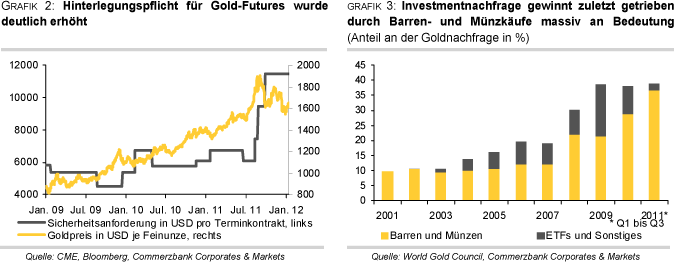

Das Muster erinnert an die zweite Jahreshälfte 2008, als Gold ebenfalls einen engen Verbund mit den Aktien aufwies und in den Abwärtssog gezogen wurde. Zum zweiten verlor Gold als traditionelle Absicherung gegen eine Dollarschwäche an Attraktivität, denn die amerikanische Währung konnte seit Ende August deutlich an Stärke gewinnen. Der Dollar glänzte nicht nur, weil der Euro in den Abwärtssog der Euroschuldenkrise gezogen wurde, sondern auch weil die USA zuletzt mit positiven Konjunkturdaten überraschten. Nicht zuletzt lässt sich anführen, dass die Hinterlegungspflicht für Goldfutures aufgrund der stark gestiegenen Volatilität kräftig angehoben wurde. Von Mitte August bis Ende September hatte die CME Group, die Betreiberfirma der COMEX, die Hinterlegungspflicht dreimal erhöht (Grafik 2). Noch immer sind diese für spekulative Anleger doppelt so hoch wie im Sommer.

Anders als die kurzfristigen Investoren bewiesen die langfristigen Investoren Beharrlichkeit. Pessimisten könnten zwar argumentieren, dass diese angesichts stagnierender ETF-Bestände mit ihrer Kaufzurückhaltung indirekt zum Abschwung beigetragen haben. Wir aber zählen zu den Optimisten und verweisen darauf, dass diese trotz der Preiskorrektur nicht verkauft, sondern stattdessen ihre Engagements beibehalten haben.

Werden sich die Tendenzen im laufenden Jahr fortsetzen? In den ersten Monaten des Jahres dürfte der Goldpreis zunächst eher seitwärts tendieren. Vor allem der zuletzt zu beobachtende engere Gleichlauf mit den Aktienmärkten dürfte viele kurzfristige Investoren skeptisch gemacht haben und zunächst einem neuen verstärkten Engagement im Wege stehen. Zwar liegen aktuell die Netto-Long-Positionen mit gut 100 Tsd. Kontrakten bereits gut 25% unter dem Fünf-Jahresdurchschnitt, aber sie sind damit noch mehr als doppelt so hoch wie beispielsweise in der Krise Anfang 2009 und haben damit weiterhin Rückschlagspotenzial.

Hinzu kommt, dass die indische Nachfrage zuletzt deutlich ins Stocken geraten ist. Indien und China sind mit einer Nachfrage von jeweils knapp 1000 Tonnen im Jahr die wichtigsten Verbrauchsländer und stehen zusammen für die Hälfte der globalen Goldnachfrage. Anfang Dezember war Gold mit gut 91 Tsd Indischen Rupien je Feinunze auf ein Rekordhoch geklettert. Auch die stark gestiegene Volatilität hatte die Kaufbereitschaft gedämpft. Schätzungen der Bombay Bullion Association zufolge lagen die Importe im vierten Quartal mit rund 125 Tonnen 56% niedriger als im Vorjahr. Auch zu Jahresbeginn dürfte die Nachfrage gedrückt bleiben.

Im Frühjahr aber dürfte der Goldpreis seinen Aufwärtstrend wieder aufnehmen, denn die langfristig stützenden Faktoren sind intakt: Auftrieb wird unseres Erachtens eine weiter steigende Investmentnachfrage geben, die in den letzten Jahren bereits massiv an Bedeutung gewonnen hat und mittlerweile 40% der Gesamtnachfrage ausmacht (Grafik 3). Anfangs verzeichneten die ETFs als neue Investmentvehikel kräftige Zuflüsse; in den letzten Jahren war jedoch das klassische Investment in Barren und Münzen gesucht. Rechnet man die Zahlen der ersten drei Quartale auf das Gesamtjahr hoch, so dürfte im vergangenen Jahr mit rund 1.450 Tonnen mehr als dreimal so viel Gold in Form von Barren und Münzen nachgefragt worden sein als vier Jahre zuvor. Ein kräftiges Nachfrageplus war zuletzt vor allem in Europa zu verzeichnen.

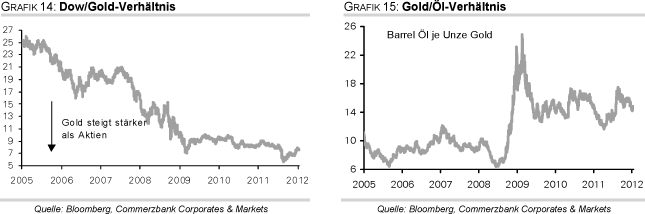

Heraus stechen Deutschland, wo das Interesse wohl vor allem durch die Zuspitzung der Euroschuldenkrise entfacht wurde, und die Schweiz, die nach der Festsetzung eines Euro-Mindestkurses für den Schweizer Franken ebenfalls kräftige Käufe verzeichnete. Die weiterhin schwelende Euro-Schuldenkrise dürfte Anleger auch im neuen Jahr nach einer wertstabilen Anlagealternative suchen lassen, zumal die Opportunitätskosten der Goldhaltung dank niedriger Realzinsen gering sind. Darüber hinaus dürfte trotz des Preisanstiegs der letzten Jahre und der relativen Stärke von Gold gegenüber Aktien Schätzungen zufolge noch nicht einmal 1% des Geldvermögens in Gold angelegt sein. Das ist zwar deutlich mehr als im Jahr 2001, als es lediglich 0,2% waren. Aber spürbar weniger als 1980, als der Anteil bei knapp 3% lag. Dabei ist jedoch zu berücksichtigen, dass das Verhältnis von Gold zum Dow Jones 1980 auf ein Rekordtief von 1,5 gefallen war und heute bei rund 7 liegt.

Aber nicht nur in der westlichen Welt ist Gold in Form von Barren und Münzen stark gesucht. Auch die Nachfrage in den Schwellenländern wächst kräftig, denn hier steigen die Einkommen und die Verbraucher setzen wegen des besseren Wiederverkaufswerts immer mehr auf Barren und Münzen statt auf Schmuck.

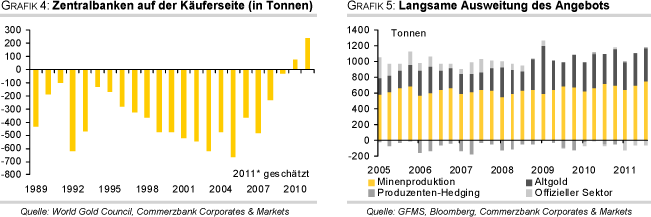

Neben der Investmentnachfrage erachten wir das Interesse des sog. offiziellen Sektors als wichtige Preisstütze. War dieser aufgrund der Goldverkäufe des Internationalen Währungsfonds im Jahr 2010 noch per saldo Verkäufer am Markt, wechselte er letztes Jahr erstmals seit 20 Jahren auf die Käuferseite (Grafik 4). Kaufinteresse zeigen vor allem die Zentralbanken der Schwellenländer: Kräftig gekauft wurde in Mexiko (99 Tonnen) und in Russland (89 Tonnen), aber auch die Türkei und Thailand stockten ihre Goldreserven deutlich auf. Wir denken, dass vor allem in den Schwellenländern die Zentralbanken weiter kaufen werden, denn hier ist der Anteil der in Gold gehaltenen Währungsreserven deutlich niedriger als in den Industrieländern.

Nicht zuletzt dürfte auch die Schmucknachfrage nach dem eher enttäuschenden Jahr 2011 neue Impulse geben. Sie hatte in den ersten drei Quartalen gerade mal das Vorjahresniveau halten können und dürfte sich den Zahlen für Indien zufolge sogar weiter abgeschwächt haben. Optimistisch stimmt uns die Tatsache, dass sich auch in den vergangenen zehn Jahren die Konsumenten an das höhere Preisniveau gewöhnt haben und an den Markt als Käufer zurückgekehrt sind. Mit einer längeren Phase stabiler Preise dürfte das Interesse in den kommenden Monaten zurückkehren.

Der wachsenden Nachfrage steht ein nur allmählich steigendes Angebot gegenüber (Grafik 5). Zwar dürfte die Minenproduktion ein neues Rekordhoch erreicht haben. Allein in den ersten 9 Monaten des vergangenen Jahres war ein Zuwachs von 5% zu verzeichnen. Das ist nicht zuletzt Konsequenz von kontinuierlich wachsenden Gewinnspannen am Goldmarkt. Denn auch wenn sich die Produktionskosten seit dem Jahr 2002 Schätzungen des Beratungsunternehmens CPM zufolge verdoppelt haben, können Gewinne bei durchschnittlichen Kosten von 544 USD je Feinunze kräftig sprudeln.

Kein Wunder also, dass die Explorationsausgaben in den letzten Jahren mit Ausnahme des Rezessionsjahres 2009 kräftig gestiegen sind. Dennoch: große Sprünge sind nicht zu erwarten, denn die Funde bleiben deutlich hinter denen der Vergangenheit zurück. Heute liegt der durchschnittliche Erzgrad bei 1,83g je Tonne. Zum Vergleich: 1968 lag er bei 12,5g je Tonne, wobei natürlich zu berücksichtigen ist, dass der technische Fortschritt eine Förderung auch bei niedrigeren Erzgraden rentabel macht.

Hinzu kommt, dass auch das Angebot an Altgold zuletzt nicht mehr ausgeweitet wurde und die Zentralbanken wie gesagt heute auf der Käuferseite stehen. Auf der Habenseite ist zwar zu verbuchen, dass die Goldminen-Unternehmen den Rückkauf ihrer früheren Goldverkäufe abgeschlossen haben (Dehedging) bzw. im vergangenen Jahr sogar vereinzelt wieder auf Termin verkauft haben, doch das Ausmaß dieser Aktivitäten ist bislang noch zu vernachlässigen.

Fazit: Eine weiterhin steigende Investmentnachfrage und das neue Interesse der Zentralbanken dürften bei nur langsamer Angebotsausweitung unseres Erachtens den Goldpreis wieder auf seinen langfristigen Aufwärtstrend zurückführen. Bis Jahresende 2012 dürfte er wieder die Marke von 1.900 USD je Feinunze erreichen.

Silber:

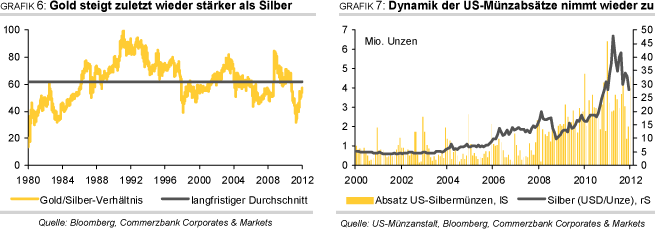

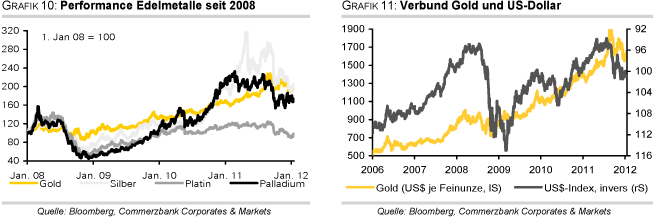

Silber fuhr im letzten Jahr Achterbahn: Erst hat sich der Preis bis Ende April auf knapp 50 USD je Feinunze nahezu verdoppelt, was dem höchsten Stand seit 31 Jahren entsprach, um sich dann in den darauffolgenden Monaten wieder fast zu halbieren. Das von hoher Volatilität geprägte Jahr wurde schließlich mit einem Minus von 9,9% beendet. Als Resultat der starken Preisschwankungen kam es auch beim viel beachteten Gold/Silber-Verhältnis zu einer hohen Volatilität. Dieses fiel zwischenzeitlich unter 32 und damit den tiefsten Wert seit Oktober 1980. Mittlerweile liegt das Verhältnis wieder bei rund 55 (Grafik 6). Seit dem Beginn dieses Jahres versucht Silber die Marke von 30 USD je Feinunze zurückzuerobern - bislang ohne nachhaltigen Erfolg. Dieser sollte sich jedoch im Laufe des Jahres einstellen.

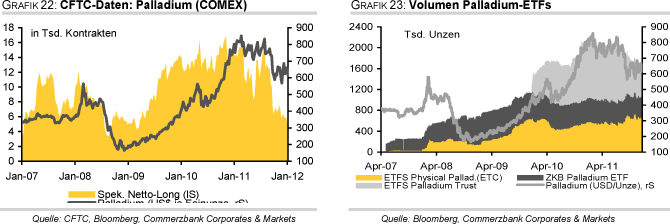

Unterstützung könnte der Silberpreis von den spekulativen Marktteilnehmern erhalten, die im letzten Jahr im großen Stil ihre Positionen abgebaut haben. So wurden die Netto-Long-Positionen 2011 um mehr als 80% reduziert. Dabei wurden umgerechnet fast 3.500 Tonnen Silber verkauft. Zum Jahresende bestanden gerade mal noch Netto-Long-Positionen von 4,8 Tsd. Kontrakten. Dies entspricht rund 739 Tonnen Silber und stellt den niedrigsten Wert seit Beginn der Datenreihe Mitte 2006 dar. Auch die von Bloomberg erfassten Silber-ETFs verzeichneten im letzten Jahr unter dem Strich Abflüsse in Höhe von 811 Tonnen. Von beiden Seiten her besteht u.E. großes Aufholpotenzial, sollte sich die Stimmung der Marktteilnehmer wieder verbessern.

Auch wenn die Dynamik der Münzabsätze im zweiten Halbjahr merklich nachgelassen hat, wurde auf das Gesamtjahr betrachtet ein Teil der rückläufigen Nachfrage der spekulativen Finanzanleger und ETF-Investoren durch Münzverkäufe aufgefangen. So hat z.B. die US-Münzanstalt, die 2010 einen Anteil von gut 35% an den gesamten Münzabsätzen hatte, im letzten Jahr 1.240 Tonnen an Silbermünzen verkauft. Dies waren 11,4% bzw. knapp 127 Tonnen mehr als im Vorjahr. Die Dynamik scheint hier im Januar 2012 stark angezogen zu haben, da bereits in den ersten Tagen des Monats mehr als 143 Tonnen an Silbermünzen abgesetzt wurden (Grafik 7).

Die Industrienachfrage, die 2010 Daten des Silver Institute zufolge auf nur noch 53% der gesamten Nachfrage abgeschmolzen war, dürfte sich im letzten Jahr wieder erholt haben. Auch im Jahresverlauf sollte sie sich aufgrund der von uns erwarteten Konjunkturerholung robust zeigen. Damit dürften alle wesentlichen Nachfragekomponenten preisstützend wirken.

Da Silber u.a. ein Nebenprodukt bei der Goldminenproduktion ist und diese im laufenden Jahr weiter ausgeweitet werden soll (s.o.), dürfte auch die Silberproduktion steigen. Der globale Silbermarkt dürfte daher weiter einen Primärmarktüberschuss aufweisen. Dieser sollte aufgrund der anziehenden Industrienachfrage allerdings niedriger als im letzten Jahr ausfallen. Entsprechend weniger Silber steht für die Investmentnachfrage zur Verfügung.

Alles in allem gehen wir im laufenden Jahr von steigenden Silberpreisen aus. Insbesondere eine wieder anziehende Investment- und ETF-Nachfrage dürfte sich stark positiv auf den Preis auswirken. Wir sehen Silber Ende des Jahres bei 38 USD je Feinunze.

Platin / Palladium:

Im Gegensatz zu Gold zählten Platin und Palladium im letzten Jahr zu den Verlierern. Platin gab um 20,9% nach, Palladium verlor 18,3%. Dies lag im Wesentlichen an der Finanzmarktkrise sowie am industriellen Charakter dieser beiden Edelmetalle, die unter den sich verschlechternden wirtschaftlichen Aussichten litten und zugleich von den Industriemetallen mit nach unten gezogen wurden.

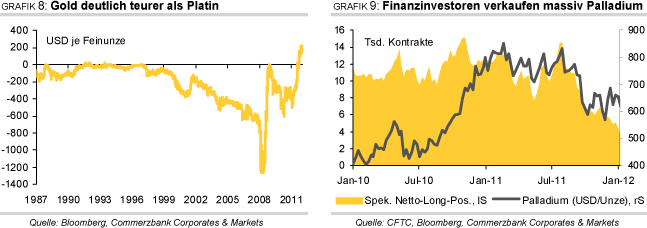

Ende letzten Jahres markierte Platin mit 1.344 USD je Feinunze kurzzeitig sogar den tiefsten Stand seit November 2009. Palladium erreichte seinen Tiefstand etwas früher und fiel im Oktober vorübergehend auf ein 12-Monatstief von 537 USD je Feinunze. Seitdem können sich Platin und Palladium - wenn auch mit hoher Volatilität - etwas erholen. Die Preisdifferenz zwischen Gold und Platin hatte sich zwischenzeitlich dennoch auf über 200 USD je Feinunze ausgeweitet. In der langfristigen Vergangenheit war Platin mit wenigen Ausnahmen stets teurer als Gold (Grafik 8). Das Gold/Platin-Verhältnis ist im Zuge dessen Anfang Januar auf 1,15 gestiegen, den höchsten Wert seit Beginn der Datenreihe Anfang 1987.

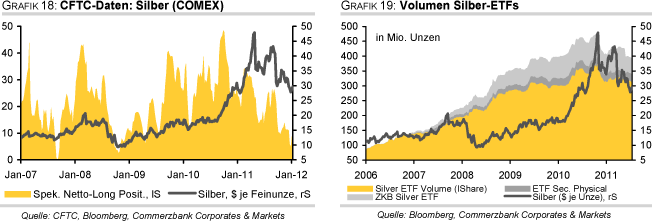

Verstärkt wurde der Abwärtstrend durch Verkäufe von spekulativen Finanzinvestoren. Vor allem Palladium wurde im großen Stil veräußert. Die Netto-Long-Positionen fielen Anfang Januar auf nur noch 3,4 Tsd. Kontrakte und damit den niedrigsten Stand seit Beginn der Datenreihe Ende 2009. Von ihrem Zwischenhoch Anfang August wurden sie um 77% reduziert (Grafik 9). In der breiter gefassten Kategorie der sog. nicht-kommerziellen Marktteilnehmer, für die eine längere Statistik existiert, liegen die Netto-Long-Positionen fast auf einem 3-Jahrestief. Ein ähnliches Bild ergibt sich für Platin. Ende letzten Jahres lagen auch hier die Netto-Long-Positionen mit 11,3 Tsd. Kontrakten auf einem historischen Tiefstand. Sie wurden von ihrem Zwischenhoch Ende August halbiert. Dies eröffnet mittlerweile aber auch Chancen für deutliche Preisanstiege, sollten die spekulativen Finanzanleger wieder optimistischer werden.

Neben den kurzfristig orientierten spekulativen Finanzanlegern kehren seit einigen Monaten auch die ETF-Investoren, die als längerfristig orientiert gelten, Platin und Palladium den Rücken. Die von Bloomberg erfassten Platin-ETFs verzeichnen seit Anfang September von ihrem Rekordstand Abflüsse von annähernd 200 Tsd. Unzen bzw. 13%. Im Falle von Palladium sind die ETF-Bestände von ihrem Zwischenhoch Anfang August mittlerweile sogar um mehr als 500 Tsd. Unzen bzw. gut 23% abgebaut worden. Damit fehlen Platin und Palladium aktuell zwei wesentliche Preisstützen. Analog zu den Netto-Long-Positionen besteht damit aber auch ausgehend von den ETFs hohes Potenzial, sollte die Stimmung der Marktteilnehmer wieder ins Positive drehen und die ETF-Nachfrage steigen.

Ohne die Investmentnachfrage, zu der auch die ETF-Nachfrage zählt, dürften allerdings sowohl der globale Platin- als auch der globale Palladiummarkt im laufenden Jahr kaum ausgeglichen sein. Wie von uns bereits im November berichtet (siehe Rohstoffe kompakt vom 24.11.) erwartet Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, im Falle von Platin einen moderaten Angebotsüberschuss. Dieser soll unter dem des letzten Jahres (195 Tsd. Unzen) liegen. Für Palladium geht Johnson Matthey von einem Angebotsdefizit aus, nachdem es 2011 zu einem überraschend hohen Überschuss von 725 Tsd. Unzen kam.

Die industrielle Nachfrage und hier insbesondere die für Autokatalysatoren, welche die wichtigste Nachfragekomponente für Platin und Palladium darstellt, soll sich in beiden Fällen als sehr robust erweisen. Einschätzungen von Johnson Matthey zufolge steht die globale Automobilindustrie aktuell deutlich besser da als in 2008. Vor allem in Europa dürfte die Nachfrage dank neuer Technologien zur Reduzierung des CO2 -Ausstoßes und im Vorfeld des Inkrafttretens der Euro VI-Abgasnorm Anfang 2013 zulegen.

Daneben sollten die Schwellenländer weiterhin hohe Wachstumsraten aufweisen, wenn auch teilweise mit nachlassender Dynamik. Bei Platin geht Johnson Matthey zusätzlich von einer wachsenden Schmucknachfrage aus, solange Platin günstiger ist als Gold. Die Preisdifferenz sollte sich u.E. im Laufe des Jahres sukzessive reduzieren und Anfang 2013 gänzlich verschwinden.

Aufgrund der hohen Konzentration auf der Produzentenseite bestehen latente Angebotsrisiken. Diese könnten in Südafrika, dem mit einem Marktanteil von 77% weltweit größten Platin- und mit 35% weltweit zweitgrößten Palladiumproduzenten, bereits kurzfristig zum Tragen kommen. Denn der staatliche Energieversorger Eskom hat einmal mehr vor Stromausfällen gewarnt und Großkunden um eine freiwillige Reduzierung ihres Stromverbrauchs gebeten.

Das Unternehmen führt derzeit außergewöhnlich viele Wartungsarbeiten an seinen veralteten Anlagen durch. Ein großes Fragezeichen steht auch hinter Russland, dem weltweit größten Palladiumproduzenten. Das Land hat gemäß Daten von Johnson Matthey im letzten Jahr staatliche Reserven in Höhe von 750 Tsd. Unzen am Weltmarkt verkauft. Ohne diese Verkäufe wäre der Markt bereits 2011 leicht im Defizit gewesen. Über die Höhe der diesjährigen russischen Reserveverkäufe herrscht Unklarheit. Möglicherweise könnten diese bereits nahezu erschöpft sein, womit dem Markt eine wichtige Angebotsquelle fehlen würde.

Wir erwarten im laufenden Jahr eine merkliche Erholung der Platin- und Palladiumpreise. Diese sollte sowohl von einer robusten Nachfrageseite als auch von Problemen auf der Angebotsseite getrieben sein. Platin dürfte Ende des Jahres bei 1.850 USD je Feinunze notieren. Zu diesem Zeitpunkt sollte Palladium bei 850 USD je Feinunze handeln.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.