Gold zeigt relative Stärke

06.01.2012 | Eugen Weinberg (Commerzbank)

Energie

Die Ölpreise stehen erstmals in diesem Jahr unter Druck. Brent handelt am Morgen bei 112,5 USD je Barrel, nachdem gestern zwischenzeitlich 114 USD erreicht wurden. Ein festerer US-Dollar und ein unerwarteter Lageraufbau in den USA führten zu Gewinnmitnahmen nach dem kräftigen Preisanstieg der vergangenen Tage. Einem weiteren Preisrückgang dürfte die Iran-Krise entgegenstehen. Nachdem die EU in dieser Woche Einigung über ein Ölembargo gegen den Iran erzielt hat, gab gestern auch China bekannt, dass man im Februar die Ölimporte auf dem niedrigen Januar-Niveau belassen werde.

Im Januar wird China weniger als die Hälfte der üblichen Menge Rohöl aus dem Iran importieren. Japan erwägt ebenfalls, seine Öleinfuhren aus dem Iran zu drosseln, um den US-Sanktionen zu entsprechen. China, die EU und Japan kaufen zusammen 1,3 Mio. Barrel Rohöl pro Tag aus dem Iran und stehen damit für mehr als die Hälfte der iranischen Ölexporte.

Saudi-Arabien könnte diese Ausfälle zwar kompensieren, aber nur auf Kosten eines weiteren Abschmelzens der freien Förderkapazitäten. Diese belaufen sich derzeit auf 2,5 Mio. Barrel pro Tag. Je niedriger die freien Kapazitäten sind, umso geringer ist der Puffer bei weiteren unvorhergesehenen Angebotsausfällen und je höher damit die Risikoprämie. Deshalb gehen fallende freie Kapazitäten in der Regel mit einem steigenden Ölpreis einher. Ein weiterer Risikofaktor für das Ölangebot könnte Nigeria sein. Ein landesweiter Streik gegen die Streichung der Kraftstoffsubventionen zum Jahreswechsel könnte ab dem 9. Januar auch die Ölproduktion und die Ölexporte des größten afrikanischen Ölproduzenten beeinträchtigen.

Edelmetalle

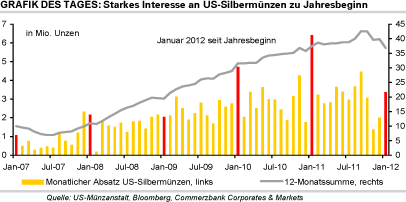

Gold zeigt sich gegen die aktuelle US-Dollar-Stärke relativ immun und handelt heute Morgen bei knapp 1.630 USD je Feinunze. In Euro gerechnet legt das gelbe Edelmetall auf ein 4-Wochenhoch von rund 1.275 EUR je Feinunze zu. Gold gewinnt derzeit offensichtlich aufgrund der geopolitischen Risiken und der schwelenden Staatsschuldenkrise in der Eurozone wieder verstärkt an Attraktivität. Dies macht sich in einer steigenden physischen Nachfrage bemerkbar.

So berichtet die US-Münzprägeanstalt, in den ersten Tagen des Jahres bereits 45,5 Tsd. Unzen Goldmünzen verkauft zu haben. Bei den Silbermünzen ergibt sich ein ähnliches Bild. Hier wurden bereits 3,37 Mio. Unzen abgesetzt. Hochgerechnet auf den gesamten Monat implizieren beide Zahlen deutliche Zuwachsraten im Vergleich zum Vorjahr. Hierin dürften allerdings auch Verschiebungseffekte enthalten sein. Aufgrund der gestiegenen Preise vor allem im Oktober und November haben die Konsumenten in den letzten Monaten anscheinend Käufe zurückgestellt, die sie nach dem erfolgten Preisrückgang nun nachholen.

Von der US-Dollar-Stärke belastet wurden auch Palladium und insbesondere Platin. Da sich im Vergleich dazu Gold deutlich besser gehalten hat, hat sich die Preisdifferenz zwischen Gold und Platin auf mehr als 200 USD je Feinunze ausgeweitet. Das Gold/Platin-Verhältnis ist im Zuge dessen auf 1,15 gestiegen. Dies stellt den höchsten Wert seit Verfügbarkeit der Datenreihe Anfang 1987 dar.

Industriemetalle

Nachdem der selbst auferlegte Exportstopp der indonesischen Zinnproduzenten untergraben wurde und damit gescheitert ist, versucht nun die indonesische Regierung, die Zinnpreise zu unterstützen. Angaben des Handelsministeriums zufolge wird die Einführung einer neuen Steuer auf Exporte erwogen, die die Ausfuhren einschränken könnte. Offiziell soll damit die Lebenszeit der Minen verlängert werden. Wie der Verband der indonesischen Zinnproduzenten mitgeteilt hat, ist der Exportstopp zum Jahresende ausgelaufen und wird nicht verlängert. Industriekreisen zufolge wurden schon im Dezember die Ausfuhren fast uneingeschränkt wieder aufgenommen.

Der globale Zinnmarkt bleibt also gut versorgt. Der Rückgang der peruanischen Produktion, dem weltweit drittgrößten Produzentenland für Zinn, fällt in diesem Zusammenhang kaum ins Gewicht. Daten des Bergbauministeriums zufolge lag die Zinnproduktion in Peru in den ersten elf Monaten des letzten Jahres mit 26,8 Tsd. Tonnen 15% unter dem Niveau des Vorjahreszeitraums. Das Ministerium erwartet, dass die peruanische Zinnproduktion in den nächsten Jahren relativ konstant bei rund 30 Tsd. Tonnen liegen dürfte. Trotz der jüngsten Preiserholung - Zinn handelt an der LME wieder bei knapp 20.000 USD je Tonne - gehen wir aufgrund des reichhaltigen Angebots im Jahresverlauf nicht von deutlichen Preissteigerungen aus. Ende 2012 erwarten wir einen Zinnpreis von 22.000 USD je Tonne.

Agrarrohstoffe

Der Rohzuckerpreis ist gestern Abend innerhalb weniger Minuten um mehr als 5% auf 23 US-Cents je Pfund gefallen. Der Preiseinbruch in kürzester Zeit deutet auf Verkäufe durch Großanleger hin, welche u.a. durch den sehr festen US-Dollar ausgelöst worden sein dürften. Nachrichten über zu erwartende Regenfälle in den brasilianischen Zuckerrohrplantagen und Gerüchte über geringere Zuckerimporte der EU kamen hinzu. Der preisunterstützende Effekt durch die Umgewichtung der Rohstoffindizes scheint dagegen ausgelaufen zu sein. Dieser hatte die Zuckerpreise zu Wochenbeginn noch deutlich steigen lassen. Angesichts eines zu erwartenden Angebotsüberschusses besteht bei Zucker auch in den kommenden Monaten nur wenig Aufwärtspotenzial.

Für die US-Getreide- und Sojabohnenernte in diesem Jahr bahnen sich neue Probleme an. Die Schneedecke ist in weiten Landesteilen noch immer viel zu gering. Für die bereits im Boden befindlichen Winterweizenpflanzen bedeutet dies ein erhöhtes Frostrisiko, weil die dünne Schneedecke nicht hinreichend vor Kälte schützen kann. Für Mais und Sojabohnen könnte die Schneearmut ebenfalls problematisch werden, da es nach der Schneeschmelze im Frühjahr an Bodenfeuchtigkeit mangeln kann. Insbesondere im wichtigsten Mais- und Sojabohnenstaat Iowa liegt derzeit ungewöhnlich wenig Schnee. Sollte es in den kommenden Wochen nicht hinreichend schneien, drohen Verzögerungen bei der Aussaat und der Entwicklung der Mais- und Sojabohnenpflanzen.

DOE Daten: US-Lagerbestände Rohöl und Ölprodukte

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.