Stärkster Lagerabbau bei Rohöl seit gut 10 Jahren

22.12.2011 | Eugen Weinberg (Commerzbank)

Energie

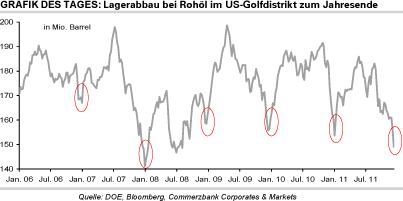

Die Ölpreise profitieren vom unerwartet kräftigen Lagerabbau in den USA. Die Preisdifferenz zwischen Brent und WTI ist im Zuge dessen auf weniger als 9 USD je Barrel geschrumpft. Die US-Rohöllagerbestände sind in der vergangenen Woche laut US-Energieministerium um 10,6 Mio. Barrel gesunken. Das war der stärkste Lagerabbau seit Februar 2001. Damit liegen die Rohölbestände mittlerweile auf dem niedrigsten Stand seit drei Jahren. Die deutlich gesunkenen Importe können den massiven Lagerabbau nur zur Hälfte erklären. Zudem könnte es zu "versteckter" Lagerhaltung gekommen sein, um die zum Jahresende in Louisiana und Texas fälligen Steuern auf die Ölvorräte zu sparen.

Die Bemessungsgrundlage hierfür sind die Lagerbestände, welche mit den aktuellen Ölpreisen für Light Louisiana Sweet bewertet werden. Somit besteht für die Raffinerien der Anreiz, die Lagerbestände zum Bewertungsstichtag am 1. Januar so niedrig wie möglich auszuweisen. Für diese These spricht, dass knapp 70% des Lagerabbaus im Golfdistrikt erfolgte, wo Rohöl zudem leicht auf Tanker umgelagert werden kann. In den letzten 30 Jahren sind die Lagerbestände im Golfdistrikt mit einer Ausnahme zum Jahresende immer gefallen. Entsprechend ist zum Jahresbeginn mit einem Anstieg der Lagerbestände zu rechnen, wenn diese Vorräte wieder sichtbar werden.

Heute werden vom US-Energieministerium die Erdgaslagerbestände veröffentlicht. Diese liegen derzeit 12% über dem 5-Jahresdurchschnitt und 4,6% über dem 5-Jahreskorridor. Der Lagerüberhang dürfte weiter steigen, denn der Lagerabbau in der vergangenen Woche dürfte deutlich geringer ausgefallen sein als im Durchschnitt der vergangenen fünf Jahre. Mildes Wetter im Nordosten der USA verhindert derzeit einen stärkeren Lagerabbau. Für die Erdgaspreise betseht somit trotz des sehr niedrigen Niveaus wenig Erholungspotenzial.

Edelmetalle

Gold zeigt sich weiter ohne Eigenleben und handelt weitgehend im Einklang mit den Aktienmärkten und Rohstoffen. Anfängliche Preiszuwächse wurden gestern im Laufe des Tages aufgrund eines stärkeren US-Dollar wieder komplett abgegeben, so dass das gelbe Edelmetall heute Morgen nur noch knapp über der Marke von 1.600 USD je Feinunze notiert. Gestern misslang zudem ein Versuch, über der 200-Tageslinie zu schließen. Damit bleibt Gold von der charttechnischen Seite her stark angeschlagen.

Anscheinend setzt sich auch bei einigen ETF-Investoren die Ansicht durch, dass Gold in seinem Aufwärtstrend zunächst eine Pause einlegt. Denn zum zweiten Mal innerhalb einer Woche wurden die ETF-Bestände im größeren Umfang reduziert. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete gestern Abflüsse von gut 12 Tonnen. Unabhängig vom Preisniveau scheinen die Zentralbanken dagegen weiter ihre Goldbestände aufzustocken. So hat die russische Zentralbank eigenen Angaben zufolge im November 100 Tsd. Unzen Gold gekauft und dadurch ihre Bestände auf 28,1 Mio. Unzen (873,9 Tonnen) erhöht. Goldkäufe von Zentralbanken dürften auch im nächsten Jahr eine wesentliche Stütze des Goldpreises sein.

Industriemetalle

In einem bereits sehr ausgedünnten Handel bewegen sich die Metallpreise heute Morgen weitgehend um ihren Stand des Vortages herum. Mangels metall-spezifischer Nachrichten werden sie dabei maßgeblich durch externe Faktoren wie den Aktienmärkten und dem US-Dollar getrieben. Letzterer führte gestern zu einem relativ volatilen Handelsverlauf. Aufgrund der geringeren Liquidität könnte es in den letzten Tagen des Jahres zu erratischen Preisschwankungen kommen.

Der Weltstahlverband hat seine monatliche Statistik zu den globalen Produktionsraten veröffentlicht. Diese bestätigt die Daten einiger Länder, die bereits zuvor ihrerseits Zahlen hierzu präsentiert haben. Demnach sank die weltweite Stahlproduktion im November im Vergleich zum Vormonat um 6,4% auf 115,5 Mio. Tonnen. Dies stellt den niedrigsten Wert seit 12 Monaten dar. Die Kapazitätsauslastung ging sogar auf ein 2-Jahrestief von 73,4% zurück, nachdem die Verbraucher verstärkt auf eigene Lagerbestände zurückgegriffen haben und sich mit neuen Aufträgen zurückhalten.

Aufgrund des starken Preisverfalls dürfte die Produktion zunächst weiter reduziert werden. Der Preis für warmgewalzten Stahl ist von seinem 2½-Jahreshoch Mitte März mittlerweile um 20% auf rund 672 USD je Tonne gefallen. Der LME-Stahlpreis zeigte sich dagegen bis Mitte September relativ robust und verteidigt auch aktuell mit knapp 540 USD je Tonne ein beachtliches Niveau. Dies dürfte an den Preisen für Stahlschrott liegen, die sich ebenfalls relativ gut behaupten können.

Agrarrohstoffe

Der weltgrößte Kaffeeproduzent Brasilien hat in der gerade abgelaufenen Saison laut aktueller Schätzung des brasilianischen Landwirtschaftsministeriums 43,5 Mio. Sack Kaffee geerntet. Gegenüber dem letzten Niedrigertragsjahr 2009 ist die Ernte damit um 9% gestiegen. Zugleich stellt dies einen für ein Niedrigertragsjahr noch nie zuvor erreichten Wert dar. Für das kommende (Hochertrags)Jahr liegen die Schätzungen bei 55-60 Mio. Sack. Das wäre zwar ein Anstieg gegenüber den im Vergleichsjahr 2010 laut USDA-Schätzung erzielten 54,5 Mio. Sack. Bisherige Prognosen lagen aber bei über 60 Mio. Sack. Diese Erntemenge ist aufgrund der lang anhaltenden Trockenheit in den vergangenen Wochen unwahrscheinlich geworden.

Das zusätzliche Angebot aus Brasilien dürfte die Knappheit bei Arabica-Bohnen etwas verringern, welche durch die erneut enttäuschende Ernte in Kolumbien entstanden ist. Diese Erwartung macht sich auch in der Preisentwicklung bemerkbar. Kaffee Arabica kostet derzeit nur noch 220 US-Cents je Pfund. Anfang der Woche fiel der Preis sogar auf den tiefsten Stand seit einem Jahr. Wir rechnen jedoch nicht damit, dass der Preis für einen längeren Zeitraum unter die Marke von 200 US-Cents je Pfund fallen wird. Dagegen spricht vor allem der steigende Eigenbedarf Brasiliens. 2012 soll Brasilien die USA als weltgrößter Kaffeekonsument überholen. Entsprechend weniger Kaffee steht für den Export zur Verfügung.

DOE Daten: US-Lagerbestände Rohöl und Ölprodukte

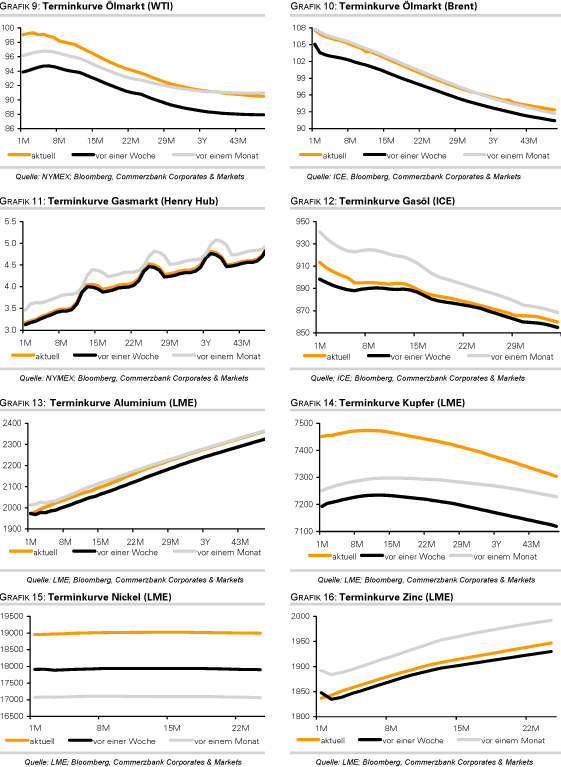

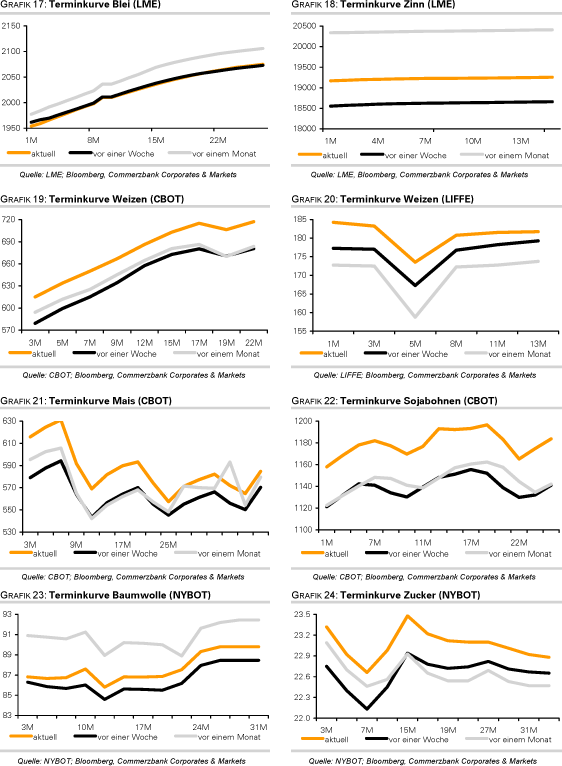

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.