Externe Faktoren schicken Preise auf Talfahrt

15.12.2011 | Eugen Weinberg (Commerzbank)

Energie

Auf den ersten Blick könnte die gestrige Sitzung der OPEC als Erfolg gewertet werden. Denn schließlich haben sich die Kartellmitglieder vordergründig geeinigt: die "offizielle" Anhebung der Produktion auf 30 Mio. Barrel pro Tag trägt vor allem den saudi-arabischen Interessen Rechnung, die Nennung dieser Zahl als Obergrenze auch denen der Falken wie Iran und Venezuela. Dieser Kompromiss war jedoch angesichts eines Ölpreisniveaus, das seit Monaten über 100 USD je Barrel verharrt, eher leicht zu erzielen, zumal das Produktionsniveau in etwa der aktuell angebotenen Menge entspricht.

Doch eine höhere Glaubwürdigkeit am Markt hat das Kartell mit diesem Schritt noch keineswegs erstritten. Denn eine bessere Koordination untereinander ist erst noch unter Beweis zu stellen, vor allem in Krisenzeiten fallender Preise. Dieser Situation ist der Markt am gestrigen Nachmittag ein ganzes Stück näher gerückt. Eher weniger den Ergebnissen der OPEC-Sitzung als vielmehr den schwachen Aktienmärkten und dem starken US-Dollar geschuldet sind die Ölpreise am Nachmittag deutlich eingebrochen. Brentöl gab um 3 USD je Barrel nach und notierte zwischenzeitlich mit 105 USD je Barrel auf dem niedrigsten Stand seit Mitte September, WTI rutschte auf 95 USD je Barrel.

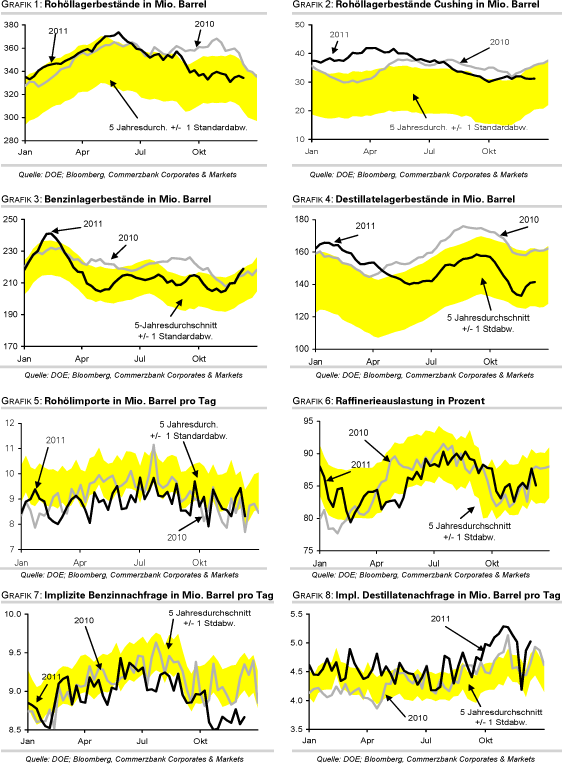

Ob sich diese Tendenz kurzfristig fortsetzt, dürfte primär vom allgemeinen Umfeld und weniger von den fundamentalen Tendenzen am Ölmarkt abhängen. Deshalb spielt es eher eine untergeordnete Rolle, dass das US-Energieministerium gestern für die vergangene Woche einen Abbau der Rohöllagerbestände von knapp 2 Mio. Barrel berichtete, was weniger war als erwartet, und die Benzinvorräte mit einem kräfitgen Anstieg um 3,8 Mio. Barrel ebenfalls eine reichliche Versorgung des US-Marktes signalisieren.

Edelmetalle

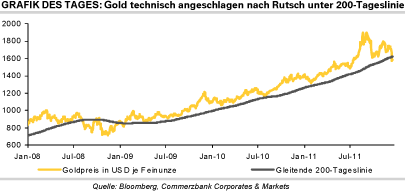

Die Edelmetalle konnten sich dem gestrigen Abverkauf an den Rohstoffmärkten nicht entziehen und wurden mit den Abwärtssog gezogen. Vor allem die Edelmetalle mit industriellem Charakter standen stark unter Druck. Silber verlor über 6% und handelt heute Morgen auf einem 3-Monatstief von gut 28 USD je Feinunze. Während Palladium zwischenzeitlich um fast 7% nachgab, rutschte Platin unter die Marke von 1.400 USD je Feinunze und markierte damit den tiefsten Stand seit November 2009. Auch Gold wurde erneut stark verkauft. Das gelbe Edelmetall fiel gestern nicht nur auf ein 3-Monatstief von 1.563 USD je Feinunze, sondern durchbrach dabei auch die 200-Tageslinie (Grafik des Tages).

Dies geschah zum ersten Mal seit Januar 2009 und dürfte den Abverkauf noch verstärkt haben. Aus charttechnischer Sicht könnte es zunächst zu weiteren Verkäufen kommen. Wir schließen kurzfristig einen Preisrückgang unter die Marke von 1.500 USD je Feinunze nicht aus. Dieser dürfte jedoch maßgeblich durch Investoren im Futures-Markt getrieben sein. Die morgen Abend zur Veröffentlichung anstehende Statistik zur Marktpositionierung der spekulativen Finanzinvestoren der CFTC sollte ansatzweise einen Abbau der Netto-Long-Positionen zeigen. Die mittel- bis langfristig orientierten Anleger bleiben Gold dagegen nach wie vor treu: Die Gold-ETFs verzeichnen weiterhin keine Abflüsse. Die niedrigen Preisniveaus dürften u.E. schon bald zu Schnäppchenkäufen genutzt werden.

Industriemetalle

Die hohe Unsicherheit und Risikoaversion der Marktteilnehmer im Verbund mit einem festen US-Dollar und schwachen Aktienmärkten haben auch die Metallmärkte gestern auf Talfahrt geschickt. Die Erholung fällt heute Morgen moderat aus, obwohl der von der britischen Großbank HSBC berechnete vorläufige Einkaufsmanagerindex für das Verarbeitende Gewerbe in China im Dezember gestiegen ist. Er verharrt allerdings im restriktiven Bereich. Aluminium fiel zwischenzeitlich auf 1.955 USD je Tonne und damit den niedrigsten Wert seit 17 Monaten.

Auch die anderen Metalle verzeichneten mehrmonatige oder mehrwöchige Tiefstände. Kupfer hat ebenfalls seine gesamten Gewinne der letzten Wochen wieder abgegeben und handelt heute Morgen nur noch bei rund 7.200 USD je Tonne. Allein gestern fiel der Preis um mehr als 5%. Zusätzlich belastet wurde das rote Metall von der Einigung des Minenunternehmens Freeport mit den Arbeitern der Grasberg-Mine in Indonesien auf einen neuen zweijährigen Tarifvertrag. Damit wird der seit drei Monaten andauernde Streik in einer der weltweit größten Kupferminen beendet.

Laut Angaben von Freeport dauert es bis Anfang 2012 bis die Produktion und Lieferungen wieder vollumfänglich aufgenommen werden können. Während des Streiks hat die Grasberg-Mine gemäß Aussagen des indonesischen Energie- und Bergbauministeriums lediglich 5% der sonst üblichen täglichen Menge an Kupfererzen verarbeitet. Sorgen über eine Angebotsknappheit dürften nun schnell nachlassen.

Agrarrohstoffe

Der wichtigste Weizenimporteur Ägypten hat zuletzt neben den - abnehmenden - Bestellungen für russischen und den - zunehmenden - Bestellungen für argentinischen Weizen auch Ware aus Frankreich gekauft. Dies ist das erste Mal seit Juni. Zum Juli hatte Russland seinen Exportstopp aufgehoben und konnte seither kräftig exportieren. Nicht zuletzt der schwächere Euro hat aber inzwischen EU-Weizen etwas attraktiver werden lassen.

Die letzten Meldungen unterstützen unsere Einschätzung, dass Arabica-Kaffee auf absehbare Zeit knapp bleiben dürfte, was die Preise auf recht hohem Niveau halten sollte. Dazu muss man nicht einmal so pessimistisch sein wie der Kaffeehändler Volcafe, der für die nächste brasilianische Ernte, die bereits zu 2012/13 zählt, mit 55,7 Mio. Sack ein deutlich hinter dem letzten Hochertragsjahr 2010/11 zurückbleibendes Ergebnis erwartet. Dabei soll die Robusta-Produktion zwar steigen, die wichtigere Arabica-Produktion aber aufgrund der zu trockenen Witterung um 11% hinter 2010/11 zurückbleiben.

Auch für Kolumbien bleibt Volcafe skeptisch. Für die Ernte 2011/12 liegt die Erwartung nur bei 7 Mio. Sack. Die Internationale Kaffeeorganisation hat zwar jüngst ihre Prognose für die weltweite Kaffeeproduktion in 2011/12 leicht gegenüber der bisherigen Vorhersage auf 128,6 Mio. Sack angehoben. Dabei wurde allerdings eine weiter gesenkte Ernteprognose für Arabica-Kaffee von einer auf Revisionen für Indonesien zurückzuführende höhere Robusta-Menge überkompensiert.

DOE Daten: US-Lagerbestände Rohöl und Ölprodukte

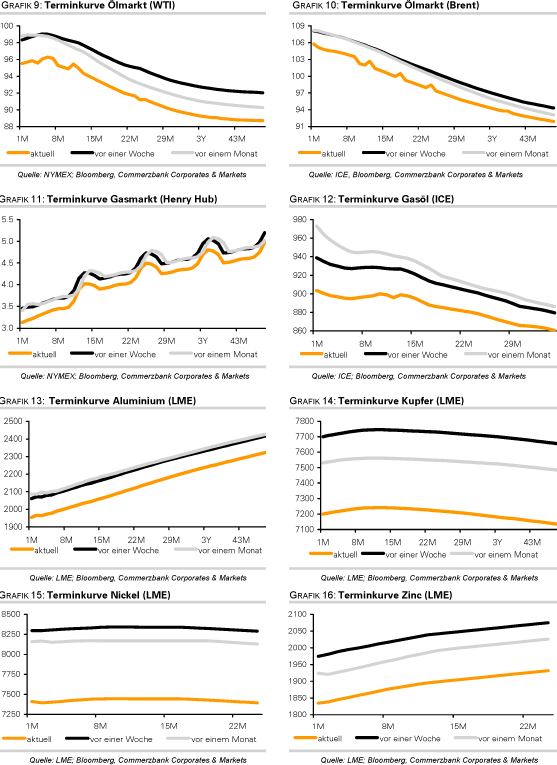

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.