Silber - Kleiner Bruder von Gold?

06.09.2011 | Eugen Weinberg (Commerzbank)

Silber wird häufig bereits in einem Atemzug mit Gold als alternative Währung und sicherer Hafen genannt. In der Tat war Silber in der Vergangenheit für eine lange Zeit Zahlungsmittel, offizielle Währung und wertbeständiges Aufbewahrungsmittel. Aber wie viel von seiner einstigen Funktion hat heute noch Bestand? Wir legen dar, warum wir Silber im Gegensatz zu Gold nach wie vor eher als zyklisches Industriemetall denn als werterhaltendes Edelmetall betrachten, betonen aber auch, dass seine alte Funktion in Zukunft wieder mehr an Bedeutung gewinnen könnte.

Silber, das auch als kleiner Bruder von Gold bekannt ist, besitzt mehr die Eigenschaften eines zyklischen, industriellen Rohstoffes, als dass es wie Gold als 2Alternativwährung bezeichnet werden könnte, und zwar gleich aus mehreren Gründen:

So spricht die unterschiedliche Nachfrage/Angebotssituation der beiden Edelmetalle für eine unterschiedliche Bewertung ihrer Funktionen. So ist der Anteil der industriellen Nachfrage an der Gesamtnachfrage bei Silber sehr hoch. Dieser lag nämlich in den vergangenen zehn Jahren bei durchschnittlich rund 62%. Bei Gold hingegen lag er 2010 nur bei weniger als 12%. Das bedeutet, dass nur etwa jede dritte Silberunze für nicht-industrielle Zwecke nachgefragt wurde. Ein Großteil der Silbernachfrage unterliegt daher konjunkturellen Schwankungen.

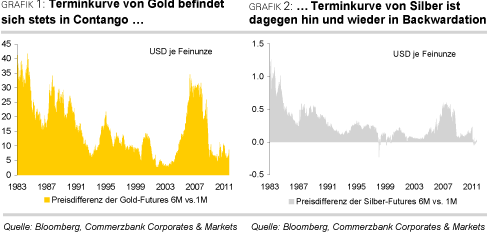

Darüber hinaus gibt ein Blick auf die Terminkurven einen guten Einblick in die unterschiedliche Bewertung der beiden Edelmetalle durch die Marktteilnehmer. Gold befindet sich stets in Contango, d.h. weist eine ansteigende Terminkurve (Grafik 1). Das ist vor allem der Tatsache geschuldet, dass die Zentralbanken jederzeit bereit sind, Gold an zugelassene Banken, die sog. Bullionbanken, auszuleihen, weshalb zu keinem Zeitpunkt eine Knappheit eintreten kann und der Terminpreis Leihgebühren bzw. Finanzierungskosten beinhaltet. Die Zentralbanken agieren also bei Gold ähnlich wie bei anderen Währungen als Geldgeber der letzten Instanz. Silber hingegen befand sich seit 1975 an 166 Tagen bzw. 1,7% der Zeit in Backwardation (fallende Terminkurven, Grafik 2).

Davon lag Silber allein in diesem Jahr 65 mal bzw. 37% der Zeit in Backwardation. Diese Konstellation ist typisch für Rohstoffe und nicht Währungen und zeigt vor allem die aktuelle Einengung des Angebots. In diesem Jahr hat die starke Nachfrage der Anleger und der Industrie diese Knappheit verursacht. Somit verhält sich Silber nicht wie ein monäteres Gut, sondern wie ein knapper Industrierohstoff und wird auch als solcher wahrgenommen.

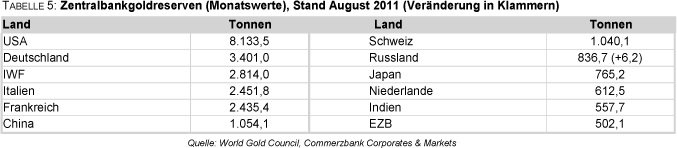

Dass Silber nicht über denselben monetären Charakter verfügt wie Gold, zeigt sich auch am Verhalten des offiziellen Sektors. Die Zentralbanken einschließlich des IWF halten nach wie vor mehr als 30 Tsd. Tonnen Gold in ihren Reserven. Die Notenbanken treten zudem seit dem zweiten Quartal 2009 mit einer Ausnahme wieder als Nettokäufer am Goldmarkt auf. Dies zeigt, dass Gold von den Zentralbanken weiterhin als Reservewährung erachtet wird. Silber hingegen erfährt eine derartige Wertschätzung seitens des offiziellen Sektors nicht.

Zentralbanken halten kein Silber in ihren Währungsreserven. Außer Gold bestehen diese Reserven ausschließlich aus Papiergeldforderungen. Gegen eine Nutzung von Silber als Reservemetall sprechen wahrscheinlich vor allem logistische Gründe. Um den gleichen Wert an Silber zu lagern, sind bei derzeitigen Marktpreisen etwa 80 mal größere Lagerkapazitäten notwendig, als im Falle von Gold. Denn Silber ist nicht nur deutlich billiger als Gold, sondern hat eine nur halb so hohe Dichte. Von daher dürften Zentralbanken Gold auch in Zukunft den Vorzug geben.

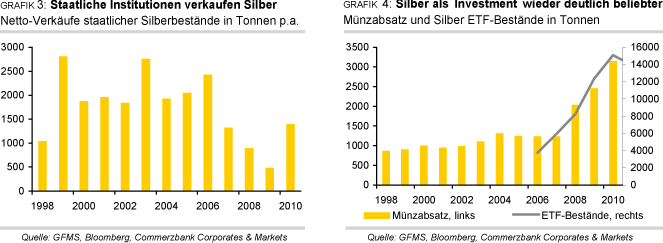

Im Gegensatz zu Gold wurden bei Silber in den vergangenen Jahren die staatlichen Bestände sogar kontinuierlich abgebaut (Grafik 3). Allein im vergangenen Jahr gab es laut Angaben des auf Edelmetalle spezialisierten Researchunternehmens GFMS staatliche Silberverkäufe von knapp 1400 Tonnen. Die gesamten staatlichen Bestände sollen sich GFMS zufolge Ende 2010 nur noch auf 3410 Tonnen belaufen haben. Hierbei handelt es sich allerdings nicht um Zentralbankreserven, sondern um Bestände, welche außerhalb des Zentralbanksystems gehalten werden.

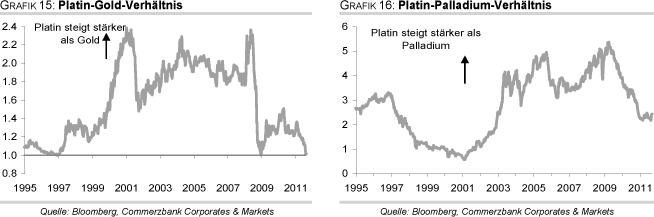

Insbesondere Russland trat dabei als Verkäufer von Silber auf. Dieselbe Rolle spielt Russland auch bei Palladium, einem anderen Edelmetall mit vorrangig industrieller Verwendung. Der Umstand, dass die russische Zentralbank kontinuierlich Gold auf dem heimischen Markt aufkauft, nicht jedoch Silber, macht den Unterschied zwischen den beiden Edelmetallen in der Wahrnehmung des offiziellen Sektors ebenfalls deutlich.

Ein weiterer wichtiger Aspekt, welcher gegen Silber als monetäres Metall spricht, ist, dass es im Gegensatz zu Gold in Krisenzeiten keine Wertstabilität verspricht, sondern bei konjunkturellen Abschwüngen mit in den allgemeinen Abwärtssog gezogen wird. So verliert es in den zehn stärksten Quartalsabschwüngen des realen US-Bruttoinlandsproduktes seit 1968 im Schnitt 4,5% seines Wertes. Zum Vergleich: Gold kann dagegen in den entsprechenden Quartalen durchschnittlich um 18% hinzugewinnen. Für das Halten von Gold spricht, dass es als eine Art Versicherung gegen globale Turbulenzen dient (siehe dazu unsere letzte Publikation Ist Gold krisensicher? vom 9. August 2011). Silber aber ist hierfür jedoch ungeeignet, sondern überzeugt nur in konjunkturell guten Zeiten.

Allerdings ist im vergangenen Jahrzehnt ein interessanter Trend zu erkennen. Mit nur noch 53% an der gesamten Nachfrage verringerte sich der Anteil der Industrie im Jahr 2010 deutlich. Die dafür erstarkende Investmentnachfrage in Form von Silber-ETFs und Münzverkäufen deutet darauf hin, dass Silber als Wertgegenstand wieder an Bedeutung gewinnt (Grafik 4). Sollte sich dieser Trend weiter fortsetzen, erscheint ein Comeback des weißen Edelmetalls als wertstabile Anlage und Alternativwährung wieder möglich. Zum jetzigen Zeitpunkt allerdings ist festzuhalten, dass Silber nach wie vor mehrheitlich die Charakteristika eines klassischen Rohstoffes aufweist.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.