Ist Gold krisensicher?

10.08.2011 | Eugen Weinberg (Commerzbank)

Getrieben von den Sorgen um die Staatsverschuldung in Europa und den USA fliehen derzeit viele Marktteilnehmer in Gold, weil sie darin einen Schutz vor Kaufkraftverlust durch Inflation und Währungsabwertung sehen. Das gelbe Metall gilt nicht nur als sicherer Hafen und wertstabile Anlage, sondern zunehmend auch als "alternative Währung". Wir untersuchen die Goldpreisentwicklung in vergangenen Krisenzeiten und finden eine Rechtfertigung für die Flucht in Gold, wenn auch mit Abstrichen.

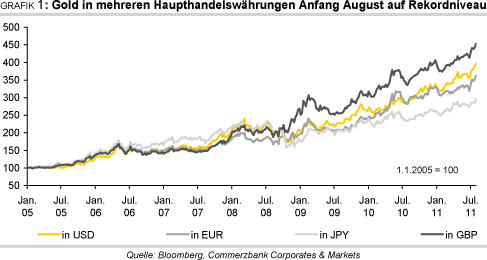

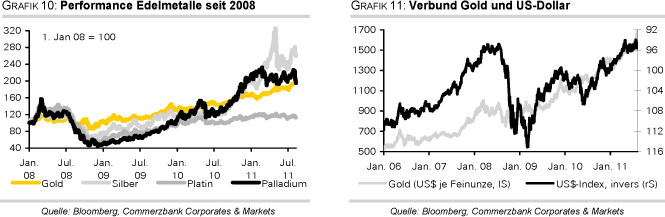

Gold hat Anfang August in mehreren Haupthandelswährungen neue Rekordhochs erzielt, darunter in US-Dollar, Euro, Britischen Pfund und Japanischen Yen (Grafik 1). Dabei hat der Preisanstieg zuletzt sogar noch an Dynamik gewonnen. Was sind die Gründe für den Anstieg der letzten Wochen? Der Streit um die Anhebung der US-Schuldenobergrenze konnte erst nach wochenlangem Tauziehen beigelegt werden, woraufhin den USA erstmals von einer der drei führenden Ratingagenturen die höchste Bonitätsnote entzogen wurde. Die sich zuspitzende Staatsschuldenkrise in den Peripherieländern der Eurozone veranlasst die EZB zur Wiederaufnahme der Käufe von Staatsanleihen der betroffenen Länder.

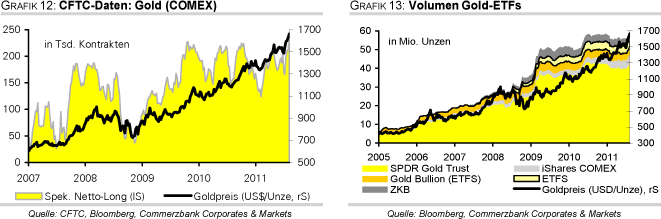

Sorgen vor einer Abschwächung der Weltwirtschaft und die weltweit sehr niedrigen Realzinsen fördern die Nachfrage nach Gold als sicherem Hafen und wertstabile Anlage zusätzlich. Das starke Interesse an Gold äußert sich u.a. in hohen ETF-Zuflüssen. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete innerhalb von drei Wochen Zuflüsse von 80 Tonnen. Dies entspricht der weltweiten Minenproduktion von mehr als elf Tagen. Dazu unterstützen derzeit auch Zentralbanken mit Goldkäufen den Preis. So haben die Zentralbanken Südkoreas, Thailands und Kasachstans in den letzten zwei Monaten zusammen rund 46 Tonnen Gold gekauft, obwohl der Goldpreis während dieser Zeit schon deutlich gestiegen war und bis auf wenige Ausnahmen oberhalb der Marke von 1.500 USD je Feinunze notierte. Die Zentralbanken erachten das Preisniveau offenbar nicht als zu hoch.

Für die koreanische Zentralbank war dies zudem der erste Goldkauf seit mehr als zehn Jahren. Angesichts dieser Nachrichten dürften sich auch private Anleger ermutigt fühlen, trotz des hohen Preisniveaus weiter in Gold zu investieren. Wie kommt es, dass Gold in unsicheren Zeiten und bei hoher Inflation so gefragt ist? Konnte Gold auch in der Vergangenheit in Krisenzeiten profitieren und besser abschneiden als andere Anlageklassen? Wir werfen hierzu einen Blick auf die Goldpreisentwicklung in Zeiten fallender Aktien- und Anleihemärkte und vergleichen sie mit der anderer Anlageklassen.

Analytische Vorgehensweise der Untersuchung:

Während der gesamten Untersuchung werden die beobachteten Krisenzeitpunkte als die fünf Prozent größten prozentualen Rückgänge der Aktien- und Rohstoffmärkte bzw. Anstiege der Anleiherenditen und Verbraucherpreise definiert. Bei den Anleiherenditen und der Inflation werden die Unterschiede in Prozentpunkten gemessen. Sämtliche Daten wurden auf Monatsbasis seit Januar 1970 ausgewertet.

Aktien werden durch den S&P 500 repräsentiert, wohingegen unter Bonds die Zinsen zehnjähriger US-Staatsanleihen zu verstehen sind. Analog wird dazu die saisonbereinigte monatliche Veränderung der US-Verbraucherpreise gegenübergestellt. Für die Rohstoffe werden die Gesamterträge des S&P GSCI Index verwendet, der sowohl Energieträger, Edelmetalle, Industriemetalle als auch Agrarrohstoffe zusammenfasst, während unter dem Goldpreis stets der durchschnittliche monatliche Kassakurs verstanden wird.

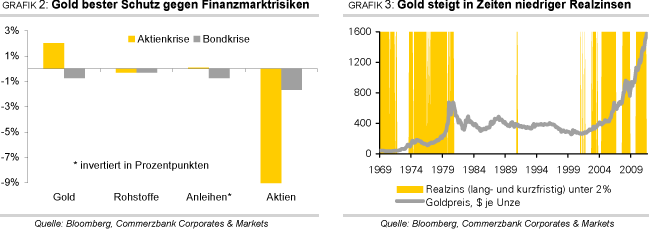

Gold guter Hedge gegen Aktienmarktschocks, aber keine Garantie auf Kapitalerhalt

Die Aktienmärkte sind seit Ende Juli aufgrund der Schuldenprobleme in den USA und Europa und aufgekommener Konjunktursorgen kräftig unter Druck geraten. Innerhalb von zehn Handelstagen verlor der S&P 500 mehr als 10% an Wert. Gold überzeugt während dieser Zeit mit einem Preisanstieg um mehr als 100 USD. Bot Gold auch in der Vergangenheit Schutz gegen fallende Aktienmärkte? Wir haben dazu die Goldpreisentwicklung in den Monaten mit den stärksten monatlichen Aktienrückgängen der letzten 40 Jahre ermittelt und der Entwicklung der anderen Anlageklassen gegenübergestellt. Die Ergebnisse sind in der untenstehenden Tabelle aufgeführt. Gold gewinnt demnach in den Krisenmonaten im Median 2% und im Durchschnitt 1%.

Dagegen mussten der breitgefasste S&P GSCI Rohstoffindex Ertragseinbußen von 0,3% bzw. 1,5% hinnehmen. Die Rendite der US-Staatsanleihen blieb während dieser Monate unverändert, d.h. die Bondpreise konnten sich behaupten. Gold schlägt sich bei fallenden Aktienmärkten also besser als die anderen Rohstoffe und auch etwas besser als US-Staatsanleihen, wenn die Zinszahlungen nicht berücksichtigt werden. Allerdings bietet Gold keine Garantie auf Kapitalerhalt. So verlor Gold im Oktober 2008, dem Monat mit dem zweitstärksten Einbruch der Aktienmärkte, mehr als 17%. In diesem Monat wären US-Staatsanleihen die bessere Alternative zum Kapitalerhalt gewesen.

Gold auch in Phasen fallender Anleihemärkte in der Spitzengruppe

Wie auf der ersten Seite erwähnt, ist die derzeitige Krise eng mit der schlechten Lage der Staatsfinanzen in den USA und Europa verknüpft. Dies spiegelt sich bislang zwar nicht in stark steigenden Renditen von US-Staatsanleihen wider, weil diese bis zuletzt von ihrer Rolle als sicherer Hafen profitieren und sich die Konjunkturaussichten eingetrübt haben. Allerdings gab es in den letzten vierzig Jahren auch Monate mit stark steigenden US-Anleiherenditen. Dies gilt insbesondere für die späten 70er und frühen 80er Jahre. Wie hat sich Gold während dieser Zeiten im Vergleich zu den anderen Anlageklassen geschlagen?

Gold verliert demnach in Monaten stark steigender US-Bondrenditen im Median 0,7% und gewinnt im Durchschnitt 0,1% (siehe Tabelle). Der Aktienmarkt schneidet mit Verlusten von 1,7% bzw. 1,4% dagegen deutlich schlechter ab. Der Rohstoffindex S&P GSCI kann sich mit Ertragseinbußen von 0,3% bzw. 0,2% erstaunlich gut halten. Dies kann damit erklärt werden, dass Gold selbst ein Teil dieses Index ist. Zudem sind steigende Rohstoffpreise häufig ein Grund für steigende Anleiherenditen. So hat sich der Ölpreis zwischen 1979 und 1981 mehr als verdoppelt, was entsprechende Auswirkungen auf die Inflation und damit auf die Anleiherenditen hatte. Allerdings waren Rohstoffe mit Ausnahme von Gold zu dieser Zeit noch reine Wirtschaftsgüter.

Gold in Zeiten fallender Rohstoffpreise

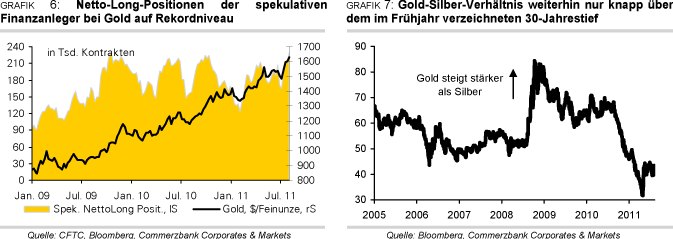

Im Zuge der derzeitigen Krise sind auch die Rohstoffpreise unter Druck geraten. Der breitgefasste Rohstoffindex S&P GSCI verlor innerhalb von 1½ Wochen knapp 8%, wohingegen Gold im selben Zeitraum um 50 USD steigen konnte. Wie sah es in vergangenen Phasen fallender Rohstoffpreise aus? Während der S&P GSCI zweistellige prozentuale Ertragseinbußen verzeichnet, kann der Goldpreis sein Niveau weitgehend halten (siehe Grafik 4, Seite 4 und Tabelle Seite 2),. Das Gleiche gilt für US-Staatsanleihen. Der US-Aktienmarkt verliert dagegen im Median 0,8% und im Durchschnitt 1,4%. Entscheidend ist, dass sich Gold deutlich besser schlägt als die übrigen Rohstoffe.

Gold wird also in Krisenzeiten weniger als Rohstoff, sondern vielmehr als krisensichere und wertstabile Anlage angesehen. Einschränkend muss erneut die Goldpreisentwicklung im Oktober 2008 angeführt werden. Damals konnte sich Gold dem allgemeinen Abwärtstrend bei den Rohstoffen nicht entziehen und gab selbst mehr als 17% nach. Der Preisrückgang um gut 22% im März 1980 erfolgte dagegen im Anschluss einer Preisverdopplung innerhalb weniger Wochen. Ohne diese beiden Ausnahmefälle ist Gold in Zeiten fallender Rohstoffpreise im Median um 0,4% und im Durchschnitt um 1,7% gestiegen.

Gold in Zeiten hoher Inflation die wertbeständigste Anlage

Ein Argument, welches immer wieder als Grund für den steigenden Goldpreis angeführt wird, sind die Inflationsrisiken. Insbesondere Schwellenländer wie China, Indien und Brasilien haben schon seit einigen Monaten mit einem wachsenden Inflationsdruck zu kämpfen. Aber auch in vielen Industrieländern befinden sich die Inflationsraten auf dem höchsten Stand seit knapp drei Jahren. Wurde Gold auch in der Vergangenheit seiner Rolle als wertstabile Anlage in Zeiten hoher Inflationsraten gerecht? In den Monaten mit den stärksten Monatsanstiegen der US-Verbraucherpreise kann Gold tatsächlich im Median um 4,8% und im Durchschnitt um 4,3% zulegen und damit die übrigen Anlageklassen deutlich auf die Plätze verweisen (siehe Tabelle Seite 2). Während die übrigen Rohstoffe ihren Wert weitgehend behaupten konnten, verzeichneten Aktien und Anleihen Ertragseinbußen.

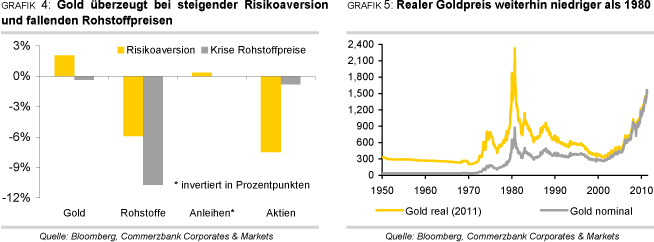

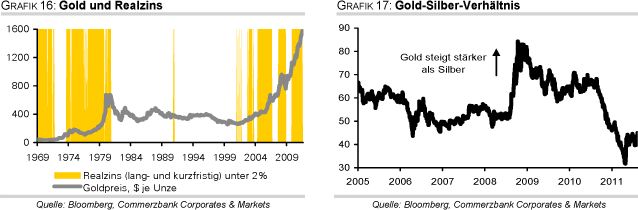

Ein wichtiger Grund, weshalb Gold besonders gefragt ist, liegt darin, dass die Realverzinsung und damit die Opportunitätskosten der Goldhaltung bei hoher Inflation sinken. Betrachtet man sich die Entwicklung des Goldpreises seit Anfang der 70er Jahre, so erkennt man, dass der Goldpreis tendenziell gestiegen ist, wenn die kurzfristigen und langfristigen (US-)Realzinsen niedriger als 2% waren. Beides war in den 70er Jahren und in den letzten 10 Jahren der Fall (Grafik 3). Liegen die Realzinsen dagegen wie in den 80er und 90er Jahren oberhalb von 2%, ist der Goldpreis tendenziell gefallen. Damit ist so schnell nicht wieder zu rechnen. Aufgrund der hohen Verschuldung besteht in vielen (Industrie-) Ländern der Anreiz zur Inflationierung. An Zinserhöhungen ist in den USA noch für längere Zeit nicht zu denken. In Europa ist der Spielraum für weitere Zinserhöhungen begrenzt. Trotz der erfolgten Zinserhöhungen liegen die Inflationsraten in China und Indien nach wie über den nominalen Zinsen. Der Goldpreis erhält somit von dieser Seite weiterhin Unterstützung.

Gold als sicherer Hafen in Zeiten steigender Risikoaversion

Gold bietet nicht nur Schutz bei hoher Inflation, sondern gilt auch als sicherer Hafen bei steigender Risikoaversion. Lässt sich dies anhand von Vergangenheitsdaten bestätigen? Dazu betrachten wir den VIX-Index, welcher die implizite Volatilität der Aktien des S&P 500 misst und vergleichen, wie sich Gold und die anderen Anlageklassen bei deutlichen Anstiegen der Risikoaversion entwickelt haben. In den Monaten mit den sprunghaftesten Anstiegen des VIX-Index konnte Gold im Median 2,1% und im Durchschnitt 0,9% zulegen (siehe Grafik 4 und Tabelle auf Seite 2). Gold wird somit seiner Rolle als sicherer Hafen in unsicheren Zeiten gerecht. Dies gilt auch im Vergleich zu Aktien und dem breitgefassten Rohstoff-Index, welche bei steigender Risikoaversion deutlich verlieren. US-Anleihen stehen dagegen in Konkurrenz zu Gold in der Funktion als sicherer Hafen und so ist ihre relative Stärke in Zeiten steigender Risikoaversion nicht verwunderlich. Ähnlich wie beim Aktienmarktcrash muss allerdings gesagt werden, dass Gold im Monat mit dem stärksten Anstieg der Risikoaversion gut 17% verloren hat, so dass Gold auch hier keine Garantie auf Kapitalerhalt bietet.

Zusammenfassung

Welche Schlussfolgerungen lassen sich aus unseren Ergebnissen ziehen? Egal ob bei fallenden Aktien- oder Rohstoffmärkten, bei steigenden Anleiherenditen, Inflation oder einer steigenden Risikoaversion entwickelt sich Gold besser als Rohstoffe und Aktien. US-Anleihen konnten in den meisten Fällen ähnlich gut abschneiden wie Gold und stellen daher eine Konkurrenz als sicherer Hafen in Krisenzeiten dar. Die US-Staatsanleihen dürften aber durch die erfolgte Abstufung der US-Kreditwürdigkeit durch die Ratingagentur S&P in diesem Status Kratzer bekommen haben, zumal weitere Abstufungen nicht auszuschließen sind. Gold könnte somit als einzige wertstabile Anlage künftig auch gegenüber US-Staatsanleihen an Boden gewinnen. Das Gleiche gilt gegenüber dem Schweizer Franken und dem Japanischen Yen nach den jüngsten Interventionen durch die jeweiligen Zentralbanken.

Angesichts der derzeitigen Faktoren Schuldenprobleme in den USA und Europa, weiterhin expansive Geldpolitik in den großen Industrieländern, Inflationsdruck in den Schwellenländern und niedrigen Realzinsen weltweit dürfte Gold trotz des bereits hohen Preisniveaus gefragt bleiben. In Preisen von 2011 gerechnet notierte Gold Anfang 1980 sogar noch deutlich höher als aktuell (Grafik 5). Wir haben deshalb unsere Preisprognose für das dritte und vierte Quartal jeweils um 200 USD je Feinunze angehoben und erwarten einen durchschnittlichen Goldpreis von 1.700 USD je Feinunze im dritten Quartal und 1.800 USD je Feinunze im vierten Quartal. Ende 2012 dürfte Gold bei 1.900 USD je Feinunze notieren. Dabei kann es zwischenzeitlich auch zu kurzzeitigen Preisrückgängen kommen.

Dies ist bspw. im Falle der Erhöhung der Hinterlegungspflicht für Gold-Futures denkbar. Dann könnten sich die spekulativen Finanzanleger zu Verkäufen veranlasst sehen, was angesichts der rekordhohen Netto-Long-Positionen zu einem merklichen Preisrückgang führen könnte. Anfang Mai gab der Goldpreis im Zuge dessen 80 USD nach (Grafik 6, Seite 5). Das physische Kaufinteresse dürfte einem deutlicheren Preisrückgang auch diesmal entgegenstehen.

Gold auch in Nicht-Krisen-Zeiten eine sinnvolle Ergänzung im Portfolio:

Selbst in einem preisstabilen Umfeld mit einer Zielinflation von rund 2% ist es sinnvoll, 5% des Portfolios in Gold zu halten, behauptete jüngst der unabhängige Think-Tank "Oxford Economics". Im Fall höherer Inflation sei der optimale Anteil von Gold sogar noch größer. Und auch sie sehen in Gold eine Absicherung gegen Aktienmarkteinbrüche. Der Hintergrund dessen ist, dass Gold generell eine schwache Abhängigkeit zu den anderen oben genannten Anlageklassen besitzt. Die Korrelationen im Beobachtungszeitraum seit 1970 von Gold zum Aktienindex S&P 500 bspw. beträgt nur -0,01, bei US-Anleihen mit 10-jähriger Laufzeit -0,02, mit dem gesamten Rohstoffindex 0,20, aber auch Immobilienpreise nach dem Case-Shiller-Index weisen seit dem Jahr 2000 nur eine Korrelation von 0,13 auf.

Diese Eigenständigkeit und Unabhängigkeit prädestiniert Gold als Mittel zur Diversifikation. Auch unabhängig von dem, was Statistiken belegen, vereint Gold wichtige Eigenschaften, die Gold als Sicherheit gegen drohende Kaufkraftverluste auszeichnen. Denn im Gegensatz zu Papiergeld lässt sich das Angebot von Gold nicht beliebig ausweiten. Darüber hinaus blickt Gold auf eine lange Geschichte als Zahlungs- und Tauschmittel sowie als Währung zurück, auf die sich die Marktteilnehmer bei Vertrauensverlusten zurückbesinnen.

Silberpreis fährt dieses Jahr bislang Achterbahn

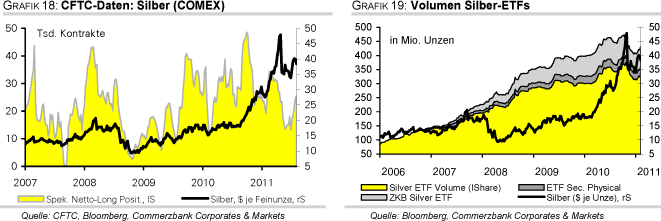

Zu Beginn des Jahres stellte Silber alle anderen Rohstoffe in seinen Schatten. Bis Ende April hatte es knapp 60% an Wert gewonnen. Doch auch mit den guten Fundamentaldaten war ein solcher Preisanstieg nicht mehr zu rechtfertigen und so hatten wir mehrfach vor einer Überhitzung gewarnt. Ein Zeichen dafür war die hohe Volatilität im Markt. Von Januar bis April 2011 war die durchschnittliche 30-Tages-Volatilität bereits 2,3-mal so hoch wie bei Gold. Zum Vergleich: Im Jahr zuvor lag sie noch bei dem 1,5-fachen von Gold. Die Folge war ein Absturz des Silberpreises von fast 50 USD auf 35 USD je Feinunze bzw. 28% binnen einer Woche Anfang Mai. Bei rund 35 USD je Feinunze konnte Silber dann festen Boden finden und begann Anfang Juli nach einer knapp zweimonatigen Seitwärtsbewegung mit einem neuerlichen Anstieg auf aktuell rund 40 USD je Feinunze. Das Gold/Silber-Verhältnis ist dadurch kurzzeitig wieder unter die Marke von 40 gefallen, ehe es in den letzten Tagen aufgrund des stark gestiegenen Goldpreises wieder zu einem Anstieg kam (Grafik 7).

wofür hauptsächlich die Investmentnachfrage verantwortlich ist

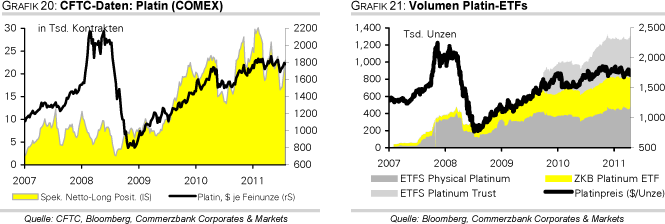

Wir halten die zügige Rückkehr über die Marke von 40 USD für verfrüht. Denn hinter den Preisanstiegen stecken im Wesentlichen Finanzanleger: So haben sich die spekulativen Netto-Long-Positionen seit Anfang Juli wieder um 87% auf aktuell 25,5 Tsd. Kontrakte ausgeweitet. Dies ist der höchste Stand seit Mitte April bzw. der Spätphase der Preisrallye der ersten vier Monate (Grafik 8, Seite 6). Auch der weltweit größte Silber-ETF, iShares Silver Trust, meldet seit Mitte Juli wieder Zuflüsse von 500 Tonnen. Im Gegensatz zu den Gold-ETFs liegen die ETF-Bestände bei Silber aber noch deutlich unter dem im Frühjahr verzeichneten Rekordniveau.

Da Silber mehr als zur Hälfte für industrielle Zwecke verwendet wird, ist das Edelmetall konjunktursensibel. Die zuletzt enttäuschenden Konjunkturdaten, die vermehrt zu Sorgen um die Weltwirtschaft führen, stellen damit eine potenzielle Gefahr für den Silberpreis dar. Zudem scheint China einmal mehr opportunistisch bei Rohstoffen zu handeln: So meldete die chinesische Zollbehörde im Juni den dritten Monat in Folge Rückgänge der Nettoimporte für Silber. Im Vergleich zur Vorjahresperiode war der Juniwert sogar um 46% auf 175 Tonnen rückläufig. Dies entspricht dem niedrigsten Stand seit Dezember 2009. Im ersten Halbjahr 2011 sind die Nettoimporte insgesamt um 29% auf 1.328 Tonnen gefallen (siehe Grafik 9).

Im letzten Jahr waren die chinesischen Importe mit 3.579 Tonnen noch eine wesentliche Stütze des Silberpreises. Dagegen hat sich die Fabrikationsnachfrage im letzten Jahr deutlich erholt und die gesamten rezessionsbedingten Verluste des Vorjahres wieder wettgemacht. Das Silver Institute hat diesbezüglich insbesondere die wachsende Bedeutung der Nachfrage der Photovoltaikindustrie hervorgehoben. Die Menge an Silber, die dort benötigt wird, könnte sich bis 2015 von aktuell rund 50 Mio. auf 100 Mio. Unzen verdoppeln. Neben den etablierten Anwendungen dürften weitere zahlreiche neue Anwendungen wie z.B. aus den Medizin-, Nahrungsmittel- und Hygienebereichen sowie Wasserreinigungssysteme zukünftig eine größere Rolle spielen.

Zudem scheint Silber auch als Währungsmetall an Bedeutung zu gewinnen. Dies zeigt sich in der regen Nachfrage nach Silbermünzen, welche in den letzten Monaten deutlich gestiegen ist: Die Nachfrage nach Münzen und Medaillen stieg bereits im vergangenen Jahr laut Silver Institute auf einen Rekordwert von 101 Mio. Unzen. Dieser Trend hat sich bis zuletzt fortgesetzt. Die US-Münzprägeanstalt U.S. Mint hat im ersten Halbjahr 2011 rund 22,3 Mio. Unzen (etwa 694 Tonnen) Silbermünzen verkauft, das höchste Verkaufsvolumen seit Beginn der Datenreihe 1986. Und auch die australische Münzprägeanstalt Perth Mint berichtete im Juni von einem boomenden Geschäftsjahr 2010/11, in dem mit 10,7 Mio. 66% mehr Silbermünzen als im vergleichbaren Vorjahreszeitraum und zehnmal mehr Münzen als noch vor fünf Jahren verkauft werden konnte. Offensichtlich lockt das im Vergleich zu Gold optisch niedrigere Preisniveau Anleger an, welche sich gegen Inflations- und Finanzmarktrisiken absichern wollen, denen Gold mittlerweile aber bereits zu teuer geworden ist.

Silber könnte sich kurzfristig vom Goldpreis abkoppeln

Silber konnte zuletzt nicht mehr vom steigenden Goldpreis profitieren. Sollte sich die Konjunkturdynamik deutlich abschwächen, dürfte dies nicht spurlos an der Silbernachfrage vorbeigehen. Eine Entkopplung des Silberpreises vom Goldpreis wäre in diesem Fall wahrscheinlich. Auch von Seiten der spekulativen Finanzanleger könnte Silber angesichts der deutlich gestiegenen Netto-Long-Positionen unter Druck geraten, weil sich dort inzwischen einiges Korrekturpotenzial aufgebaut hat. Wir haben daher unsere Preisprognose für Silber nicht angehoben, sondern prognostizieren weiterhin einen durchschnittlichen Silberpreis von 36 USD je Feinunze im dritten Quartal und von 38 USD zum Jahresende. Im kommenden Jahr dürfte sich der Silberpreis weitgehend im Einklang mit Gold entwickeln. Wir erwarten Ende 2012 einen Preis von 40 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.